投资学(高级教程)(04)-有效投资组合

- 格式:ppt

- 大小:451.50 KB

- 文档页数:33

投资学中的投资组合优化方法与策略投资学是研究资本投资和资产配置的学科领域,投资组合优化方法与策略是投资学中的重要内容。

本文将介绍投资组合优化方法的基本概念、常用模型以及相应的策略,并结合实例加以说明。

一、投资组合优化方法的基本概念在投资学中,投资者通常面临多种投资标的可供选择。

为了实现预期的投资目标,投资者需要根据风险偏好、收益预期等因素,将资金分配到不同的投资标的中,形成一个投资组合。

而投资组合优化方法就是通过数学模型和算法,最大化投资组合的预期收益或最小化投资组合的风险。

二、常用的投资组合优化模型1. 马科维茨模型马科维茨模型是由哈里·马科维茨提出的,也是最经典的投资组合优化模型之一。

该模型通过建立资产收益率之间的相关性和投资组合风险与收益之间的关系,确定最优投资组合权重。

其中,关键的输入参数包括资产期望收益率、协方差矩阵和投资者风险偏好。

2. 均值-方差模型均值-方差模型是在马科维茨模型的基础上发展起来的。

该模型假设资产的收益率服从正态分布,通过最大化预期收益与最小化投资组合方差之间的权衡,确定最优的资产配置比例。

然而,该模型在实际应用中存在一些限制,如对数据的要求较高、忽略了资产收益率的非正态性等。

三、投资组合优化策略1. 风险平价策略风险平价策略是一种基于投资组合波动率的方法,旨在使投资组合中各个资产的风险贡献相等。

通过对资产权重进行调整,以实现风险的均衡分配。

这种策略适合投资者对风险有较高关注的情况下,可以降低整个投资组合的风险。

2. 最小方差策略最小方差策略是指通过优化资产配置比例,使得投资组合的方差最小化。

这种策略适合对于波动性较低的资产,如债券等。

最小方差策略可以通过均值-方差模型来实现。

3. 增强指数策略增强指数策略是一种通过追踪某个基准指数,并在其基础上进行配置调整,以达到超越该指数的收益。

这种策略适合那些基于市场行情进行投资的投资者。

增强指数策略可以通过马科维茨模型来实现。

第6章资本资产定价模型一、单项选择题1、资本资产定价模型中,风险的测度是通过()进行的。

A、个别风险B、贝塔C、收益的标准差D、收益的方差2、无风险收益率和市场期望收益率分别是0.06和0.12。

根据CAPM模型,贝塔值为1.2的证券A的期望收益率是()。

A、0.06B、0.144C、0.12D、0.1323、就市场资产组合而言,下列哪种说法不正确?()A、它包括所有证券B、它在有效边界上C、市场资产组合中所有证券所占比重与它们的市值成正比D、它是资本市场线和无差异曲线的切点4、根据阿尔法的性质,下列说法正确的是()。

A、阿尔法为正则证券价格被高估B、阿尔法为零应买入C、阿尔法为负应买入D、阿尔法为正则证券价格被低估5、无风险收益率为0 . 0 7,市场期望收益率为0 . 1 5。

证券A期望收益率为0 . 1 2,贝塔值为1 . 3。

那么你应该()。

A、买入A,因为它被高估了B、卖空A,因为它被高估了C、卖空A,因为它被低估了D、买入A,因为它被低估了6、证券A 期望收益率为0 . 1 0,贝塔值为1 . 1。

无风险收益率为0 . 0 5,市场期望收益率为0 . 0 8。

这个证券的阿尔法是()。

A、1.7%B、-1 . 7%C、8.3%D、5.5%7、零贝塔值证券的期望收益率为()。

A、市场收益率B、零收益率C、负收益率D、无风险收益率8、标准差和贝塔值都是用来测度风险的,它们的区别在于()。

A、贝塔值既测度系统风险,又测度非系统风险B、贝塔值只测度系统风险,标准差是整体风险的测度C、贝塔值只测度非系统风险,标准差是整体风险的测度D、贝塔值既测度系统风险,又测度非系统风险,而标准差只测度系统风险9、资本资产定价模型认为资产组合的收益率最好用()来解释。

A、经济因素B、个别风险C、系统风险D、分散化10、一个被低估的证券将()。

A、在证券市场线上B、在证券市场线下方C、在证券市场线上方D、随着它与市场资产组合协方差的不同,或在证券市场线下方或在上方二、多项选择题1、下列说法正确的有()。

投资学中的投资组合构建方法解析投资组合构建是投资学中的重要概念之一,它涉及到如何根据不同投资目标和风险偏好,选择合适的资产组合来实现投资者的财务目标。

本文将深入讨论投资学中常见的投资组合构建方法,包括均衡投资组合、有效边界和马科维茨理论等。

一、均衡投资组合均衡投资组合是指在投资组合中,每种资产的权重按照固定比例进行分配。

这种方法的优势在于投资者可以通过减少个别资产的波动性来降低整体投资组合的风险。

然而,均衡投资组合无法充分考虑不同资产的收益率和风险特征,因此可能无法达到最优的投资目标。

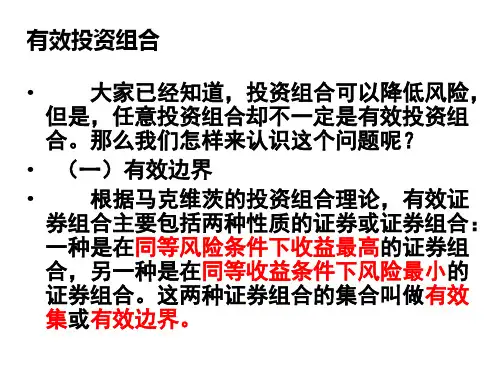

二、有效边界有效边界是指投资组合中风险最小的组合。

为了找到有效边界,投资者需要根据不同资产的预期收益率和风险,通过数学模型计算出每个资产的最优权重。

有效边界理论的核心思想是在给定风险水平下,选取收益率最高的投资组合。

通过有效边界的构建,投资者可以实现在不同风险偏好下最大程度的收益。

三、马科维茨理论马科维茨理论是投资学中最为经典的投资组合构建方法之一,它是由哈里·马科维茨于20世纪50年代提出的。

该理论通过对各种资产的收益率和风险进行量化,根据资产之间的相关性来构建投资组合。

马科维茨理论的核心是在风险暴露不变的情况下,通过多种资产的组合来实现有效的组合投资。

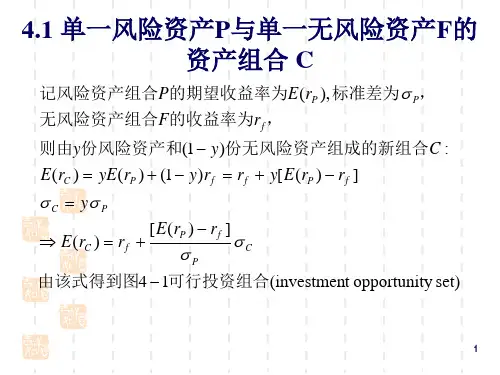

四、切线投资组合法切线投资组合法是基于马科维茨理论的扩展,它将有效边界与投资者的无风险回报率相切的组合作为最优投资组合。

切线投资组合法考虑了投资者对无风险回报的偏好,使投资组合更贴合个人投资者的需求。

通过切线投资组合法,投资者可以实现在风险可接受的范围内最大程度的收益。

五、基于均值方差模型的投资组合构建基于均值方差模型的投资组合构建是一种常用的投资组合构建方法。

该方法通过计算资产的预期收益率和协方差矩阵,结合投资者的风险偏好来获得最优的投资组合。

这种方法注重资产之间的关联性和风险分散性,可以帮助投资者在不同投资目标下寻找到最佳的资产配置方案。

综上所述,投资学中的投资组合构建方法多种多样,每种方法都有其独特的优势和适用范围。

投资学中的投资组合理论如何构建优化的投资组合投资组合是指在不同资产之间根据一定比例进行配置,以期在风险和收益之间取得平衡并实现最大化回报的投资策略。

投资组合理论是投资学的核心理论之一,对投资者进行资产配置和风险管理提供了重要的指导。

构建一个优化的投资组合是投资者在资产配置过程中的首要目标。

下面将从投资者的风险偏好、资产选择和组合权重三个方面进行论述,介绍如何构建优化的投资组合。

一、投资者的风险偏好投资者的风险偏好是构建优化投资组合的基础。

了解自己的风险承受能力对于确定投资组合的风险水平至关重要。

常用的衡量投资者风险偏好的指标包括风险承受能力问卷和投资者的投资经验。

在确定投资者风险偏好后,可以通过建立投资组合理论中的马科维茨有效边界来构建优化的投资组合。

马科维茨有效边界是一条连接了所有可以获得最大组合收益的投资组合的曲线。

该曲线使用了投资组合的年化收益率和年化波动率作为衡量指标,能够帮助投资者确定在给定风险承受能力下的最优投资组合。

二、资产选择资产选择是构建优化投资组合的重要环节。

在投资组合理论中,资产的选择取决于投资者对于不同资产的预期收益率和风险的判断。

常用的资产包括股票、债券、黄金等。

资产选择需要考虑两个主要因素:预期收益率和风险。

预期收益率可以通过对资产的基本面分析和技术分析等方法进行估计。

而风险的衡量可以使用资产的历史波动率、贝塔系数等指标进行评估。

投资者可以通过多样化的资产选择来分散风险并达到优化收益的目标。

根据资产间的相关性进行配置,可以降低整体投资组合的波动性,提供更加平稳的回报。

三、组合权重在资产选择确定后,投资者需要确定不同资产在投资组合中的权重。

权重的确定依赖于投资者的风险偏好和投资目标。

常见的权重调整方法包括等权重分配、最小方差法、最大效用法等。

等权重分配是将资金均匀分配给每个资产,适用于投资者对所有资产持有相同的偏好。

最小方差法通过寻找投资组合在给定风险水平下的最小方差来确定权重,适用于风险规避型投资者。

投资学中的投资组合优化方法投资组合优化是投资学中的一个重要领域,旨在通过合理的资产配置,最大化投资回报并降低风险。

在众多的投资组合优化方法中,包括马科维茨的均值方差模型、风险平价模型等等。

本文将介绍这些方法以及它们的优缺点。

1. 均值方差模型均值方差模型是最经典的投资组合优化方法之一,由美国经济学家哈里·马科维茨在1952年提出。

该模型通过计算资产的预期收益率和方差,来构建最优的资产配置。

具体计算步骤如下:(1)收集资产历史数据,包括每个资产的收益率。

(2)计算每个资产的预期收益率和方差。

(3)构建投资组合的收益率和方差,通过给每个资产分配权重来计算。

(4)根据收益率和方差的关系,得出最优的资产配置。

均值方差模型的优点在于简单易懂,并且能够在不同的风险偏好下得出最优解。

然而,该模型忽视了资产之间的相关性,对极端情况的处理较为困难。

2. 风险平价模型风险平价模型是一种相对新的投资组合优化方法,旨在通过均衡投资组合中每个资产的风险贡献,来构建风险平衡的投资组合。

其计算步骤如下:(1)计算每个资产的风险贡献,即资产收益率乘以资产在投资组合中的比重。

(2)通过最小化资产之间的风险差异,得出最佳的资产配置。

风险平价模型的优点在于能够有效降低投资组合的整体风险,并且考虑了资产之间的相关性。

然而,该模型对资产预期收益率的估计比较敏感,对于市场预期的准确性要求较高。

除了以上两种方法,还有一些其他的投资组合优化方法,如条件风险价值模型、最小方差模型等。

这些方法在不同的情况下有着各自的应用价值。

综上所述,投资组合优化方法在投资学中起到了至关重要的作用。

均值方差模型和风险平价模型是其中较为经典和常用的两种方法,各有优缺点。

投资者应根据自身的风险偏好和市场情况选择适合的投资组合优化方法,以达到最佳的资产配置效果。

投资学之最优投资组合与有效边界在投资的世界里,我们都希望能够找到那个“神奇的组合”,既能获得高额的回报,又能将风险控制在可承受的范围内。

这就引出了投资学中两个非常重要的概念:最优投资组合和有效边界。

要理解最优投资组合,我们首先得明白投资组合是什么。

简单来说,投资组合就是把不同的资产放在一起,比如股票、债券、基金、房地产等等。

而最优投资组合,就是在众多可能的组合中,能够给投资者带来最大收益同时承担最小风险的那个组合。

想象一下,你有一笔钱,你可以选择把它全部投资到一只股票上,也可以选择把它分散投资到多只股票、债券或者其他资产上。

如果只投资一只股票,一旦这只股票表现不佳,你的损失可能会很大;但如果把钱分散投资到多个资产上,即使其中一个资产表现不好,其他资产的表现可能会弥补一部分损失。

这就是投资组合的分散风险的作用。

那怎么才能找到最优投资组合呢?这就需要用到一些数学和统计学的方法。

比如说,我们要考虑每个资产的预期收益、风险(通常用标准差来衡量),以及不同资产之间的相关性。

如果两个资产的相关性很低,那么把它们组合在一起,就可以更好地降低风险。

举个例子,假设股票 A 的预期收益是 10%,标准差是 20%;股票 B 的预期收益是 8%,标准差是 15%。

如果这两只股票的相关性是 05,那么通过一定的计算,我们可以找到一个最优的投资比例,使得投资组合的风险和收益达到一个最佳的平衡。

说完最优投资组合,我们再来说说有效边界。

有效边界是投资组合的一个重要概念,它是由一系列最优投资组合构成的曲线。

在这个边界上的每一个点,都代表了一个在给定风险水平下能够获得最高预期收益的投资组合,或者在给定预期收益水平下能够承担最低风险的投资组合。

有效边界的形状通常是向上弯曲的。

这意味着,当你愿意承担更高的风险时,你能够获得更高的预期收益。

但是,风险增加的速度会逐渐加快,也就是说,要获得额外的一单位收益,你需要承担更多的风险。

那有效边界是怎么确定的呢?这需要对大量的投资组合进行计算和分析。

投资学第三次作业及答案《投资学》第三次作业1 单选题1. 以下哪种方法可以改进有效投资边界(efficient frontier )?A. 增大投资的额度B. 降低投资的额度C. 不允许卖空D. 增加投资组合中股票的数量解答:D2. 下面哪种最可能是系统性风险(systematic risk )?(Berk ,第10章26题)A. 工厂因为台风而关闭的风险B. 经济下滑,对产品需求减少的风险C. 最好的雇员被挖走的风险D. 研发部门研发的新技术无法产品化的风险解答:B3. 下面哪个企业的beta 可能是最大的?A. 新东方B. 同仁堂C. 百度D. 中石油解答:百度,高科技企业4. 假设市场风险溢价(market risk premium )为%,无风险利率为5%,某投资项目的beta 为,则投资该项目的资本成本(cost of capital )为(Berk ,第10章37题):A. %B. %C. %D. %解答:资本成本=([])12.8%f m f r E R r β+-=5. 假设你持有的风险资产(risky asset )和无风险资产的比例为7:3,风险资产的预期回报率为10%,标准差为20%,无风险资产的收益率为5%,则你所持有的资产组合收益率的标准差为多少?A. 20%B. 14%C. 6%D. 2%解答:BSD[R ]()0.720%14%xP P xSD R ==?=6. 如果投资者现在的资产全部由a 股票组成,并且只被允许选取另外一种股票组成资产组合,投资者将会选择哪种股票?已知每种股票的期望收益率均为8%,标准差为20%,corr(a,b)=; corr(a,c)=; corr(a,d)=。

(Bodie ,第8章18题)A. bB. cC. dD. 需要更多信息解答:C1 参考书为Berk 英文第三版,Bodie 中文第八版7.按照CAPM模型,假定市场预期收益率=15%,无风险利率=8%,证券A的预期收益率=17%,A的beta为,则以下哪种说法是正确的?(注:阿尔法值指超额收益率)(Bodie,第9章22题)A. 证券A被高估B. 证券A是公平定价C. 证券A的阿尔法值为%D. 证券A的阿尔法值为%解答:D。