财经法规-第一章

- 格式:pptx

- 大小:316.10 KB

- 文档页数:116

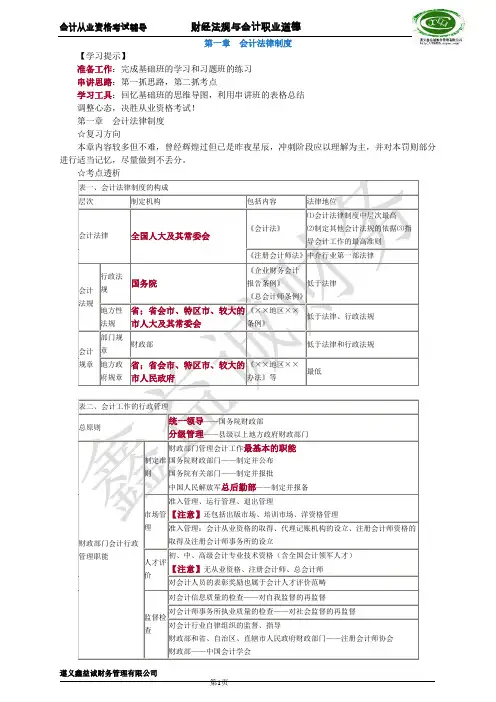

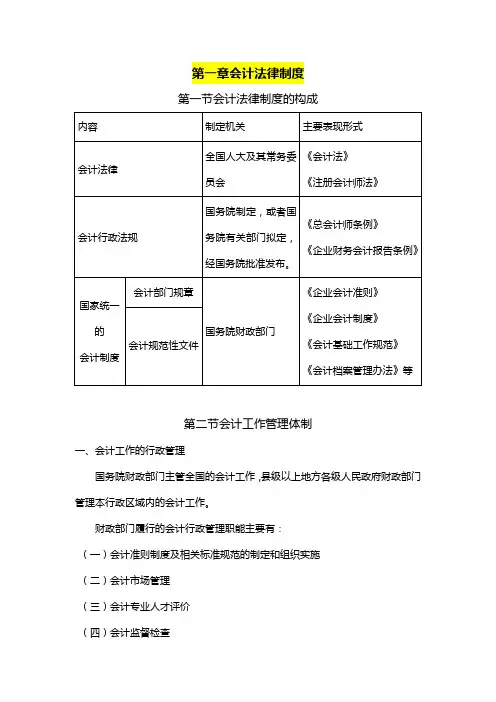

第一章会计法律制度考点归纳解读 考点一会计法律制度的构成 我国会计法律制度一般由会计法律、会计行政法规、国家统一的会计制度和地方性会计法规四部分构成。

(一)会计法律 由全国人民代表大会及其常务委员会经过一定立法程序制定的有关会计工作的法律。

我国目前有两部会计法律, (二)会计行政法规 由国务院制定并发布,或者由国务院有关部门拟定并经国务院批准发布,调整经济生 活中某些方面会计关系的法律规范。

如国务院发布的《企业财务会计报告条例》、《总会计师条例》。

(三)国家统一的会计制度 国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度 (四)地方性会计法规 地方性会计法规,是指省、自治区、直辖市人民代表大会或常务委员会在与宪法、会计法律、行政法规不相抵触(一)会计工作的行政管理 国务院财政部门主管全国的会计工作,县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

财政 (二)会计工作的自律管理 我国会计工作的自律管理机构主要有中国注册会计师协会和中国会计学会。

1.中国注册会计师协会 注册会计师协会是由注册会计师组成的社会团体。

中国注册会计师协会是注册会计师的全国组织,省、自治区、 2.中国会计学会 中国会计学会是由全国会计领域各类专业组织及个人自愿结成的学术性、专业性、非营利性社会组织。

中国会计 (三)单位会计工作管理 1.单位负责人要组织、管理好本单位的会计工作单位负责人,是指单位法定代表人或者法律、行政法规规定代表 2.会计人员的选拔任用由所在单位具体负责 会计人员是企业单位内部的重要主体,其选拔任用均由所在单位具体负责。

考点三会计核算 (一)总体要求 1.会计核算依据 《会计法》对会计核算的依据作出了明确规定,这就是:各单位必须根据实际发生的经济业务事项进行会计核算 2.对会计资料的基本要求 会计资料主要是指会计凭证、会计账簿、财务会计报告等会计核算专业资料。

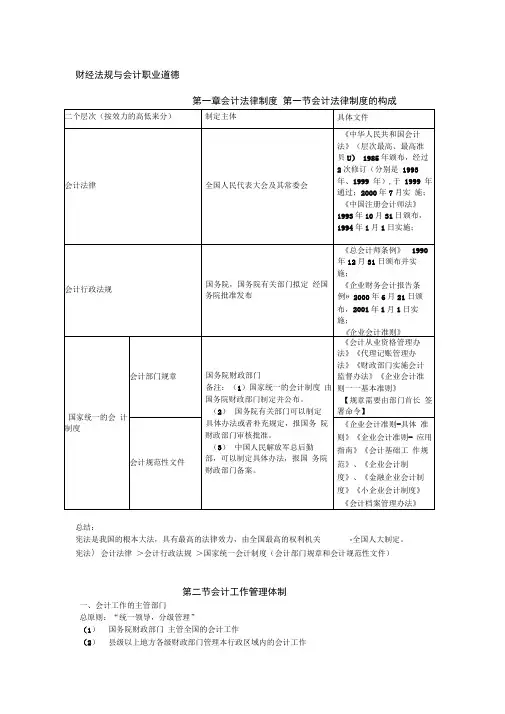

财经法规与会计职业道德第一章会计法律制度第一节会计法律制度的构成总结:宪法是我国的根本大法,具有最高的法律效力,由全国最高的权利机关-全国人大制定。

宪法〉会计法律>会计行政法规>国家统一会计制度(会计部门规章和会计规范性文件)第二节会计工作管理体制一、会计工作的主管部门总原则:“统一领导,分级管理”(1)国务院财政部门主管全国的会计工作(2)县级以上地方各级财政部门管理本行政区域内的会计工作(补充)可以对会计资料监督检查的部门不光是财政部门,还包括:审计、税务、人民银行、第三节会计核算一、总体要求(一)会计核算依据1.各单位必须根据实际发生的经济业务事项进行会计核算。

注意:并非所有经济业务事项都需要进行会计核算(比如:签合同,不能以货币表现)2.以虚假的经济业务事项或资料进行会计核算,是一种严重的违法行为。

(二)对会计资料的基本要求会计资料:主要是指会计凭证、会计账簿、财务会计报告等会计核算专业资料。

1.会计资料的内容和要求必须符合国家统一的会计制度的规定,保证会计资料的真实性和完整性。

2.不得伪造、变造会计凭证和会计账簿,不得提供虚假的财务会计报告。

所谓伪造会计凭证、会计账簿,是指以虚假的经济业务事项为前提编制不真实的会计凭证、会计账簿;(即无中生有)所谓变造会计凭证、会计账簿,是指用涂改、挖补等手段来改变会计凭证、会计账簿等的真实内容、歪曲事实真相;(即在原有的基础上加以改变)二、会计凭证1.会计凭证是记录经济业务事项的发生和完成情况、明确经济责任,并作为记账依据的书面凭证。

也是登记账簿的依据。

2.分类外来原始凭证「按来源不同1 I自制原始凭证「一次凭证厂原始凭证f按填制手续及内容不同J累计凭证I汇总凭证「通用凭证按格式不同按填制程序丿I专用凭证和用途不同丨「收款凭证『按反映经济的内容不同彳付款凭证转账凭证三、会计账簿(一)设置会计账簿的要求依法设置会计账簿,是单位进行会计核算的最基本的要求。

《第一章会计法律制度》测试一、单项选择题(40题,每小题1分,共40分,每小题只能选择一个答案)1、全民所有制大中型企业的总会计师由()。

A、本单位主要行政领导人直接任免B、由本单位的职工民主选举产生C、由本单位主要行政领导人提名后由政府主管部门任命或聘任D、由本单位会计人员选举产生2、我国的会计法律制度包括会计法律、会计行政法规、国家统一的会计制度,其中由国务院制定发布或国务院有关部门拟定并经国务院批准发布的是().A、会计法律B、会计行政法规C、会计部门规章D、会计法3、我国会计管理体制上实行“统一领导,分级管理。

”( )以上地方各级人民政府财政部门管理本行政区域内的会计工作.A、县级B、地市级C、省级D、乡镇级4、某单位会计报表的编制出现虚假现象,报表是会计小张编制的,会计主管老李审核的,对会计报表真实性负主要责任的应该是()A、小张负主要责任B、老李负主要责任C、单位负责人负主要责任D、小张、老李和单位负责人负同样的责任5、某单位会计李某采用涂改手段将金额1万元的购货发票改为4万元,则李某的行为属于( )。

A、伪造会计凭证B、变造会计凭证C、提供虚假财务会计报告D、合法行为6、出纳员在审查业务员的住宿发票时,发现大小写金额不一致,该凭证属于( ).A、不真实的原始凭证B、不合法的原始凭证C、不完整的原始凭证D、不准确的原始凭证7、甲单位从超市购买一批烟酒,作为福利发给单位职工,要求超市开具办公用品发票,该发票是()。

A、不真实的原始凭证B、不合法的原始凭证C、不真实的记账凭证D、不合法的记账凭证8、《中华人民共和国会计法》规定,作为记账凭证的编制依据必须是()的原始凭证和有关资料。

A、经办人签字B、领导认可C、金额无误D、经过审核9、( )是会计核算工作的首要环节。

A、实际发生的经济业务B、填制、审核会计凭证C、登记账簿D、编制报表10、会计机构和会计人员对不真实、不合法的原始凭证应当采取下列方法处理( )。

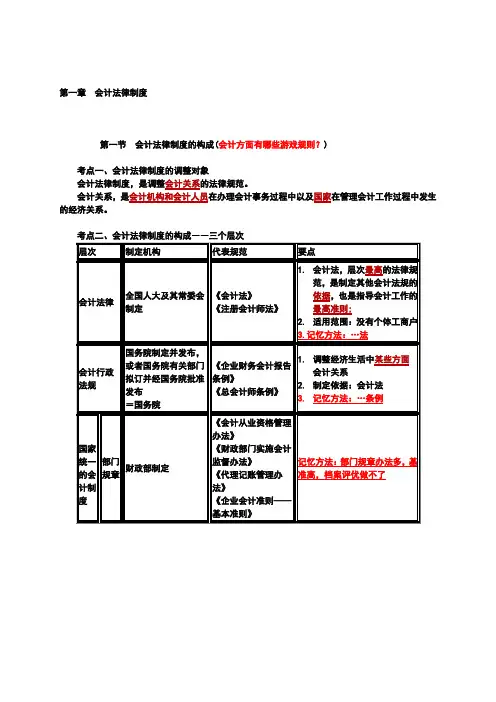

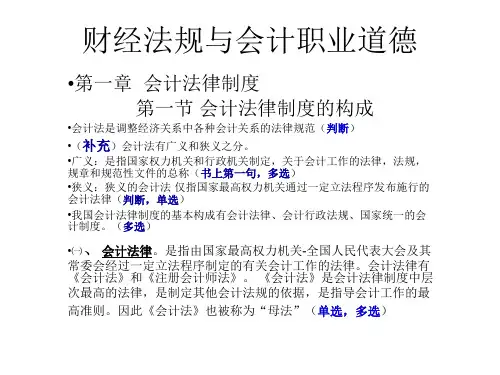

第一章会计法律制度第一节会计法律制度的构成(会计方面有哪些游戏规则?)考点一、会计法律制度的调整对象会计法律制度,是调整会计关系的法律规范。

会计关系,是会计机构和会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的经济关系。

考点二、会计法律制度的构成――三个层次•注意:•(1)92年《企业会计准则-基本准则》属于行政法规,而修订后《企业会计准则-基本准则》以财政部第33号令形式发布,属于会计部门规章;•(2)《企业会计准则第1号-存货》等38项具体准则和《企业会计准则-应用指南》属于会计规范性文件•(3)修订后《企业会计准则-基本准则》、《企业会计准则第1号-存货》等38项具体准则和《企业会计准则-应用指南》构成了目前我国的企业会计准则体系•••【例1:单项选择题】下列属于会计部门规章的是(C)• A.《企业会计制度》 B.《小企业会计制度》 C.《会计从业资格管理办法》 D.《会计基础工作规范》•【例2:单项选择题】下列各项中,属于会计法律的是(A)。

A.《中华人民共和国会计法》B.《总会计师条例》C.《会计基础工作规范》D.《企业会计制度》•【例3:单项选择题】下列各项中,属于会计行政法规的是(D)。

A.中华人民共和国会计法B.会计从业资格管理办法C.会计基础工作规范D.企业财务会计报告条例【例4:多选】下列各项中,属于会计规范性文件的是( BD )。

A.《企业会计准则一基本会计准则》B.《企业会计制度》 c.《财政部门实施会计监督办法》D.《会计档案管理办法》第二节会计工作管理体制(谁管我们?)三方面管理:国家、行业组织、单位第一方面:行政管理(国家管我们)解决三个问题:(1)、谁管会计工作(2)、谁主管(财政部门)(3)、管什么考点一、会计工作的行政管理原则与财政部门行政管理职能统一领导和分级管理的原则统一领导:国务院财政部门主管全国的会计工作。

分级管理:县级以上地方各级人民政府财政注意:(1)审计、税务、人民银行、证券监管、保险监管等部门依法对有关单位“会计资料”实施监督检查。

1款项和有价证券的收付。

2财物的收发、增减和使用。

3债权债务的发生和结算。

4资本、基金的增减。

5收入、支出、费用、成本的计算。

6财务成果的计算和处理。

7其他事项。

二、会计凭证会计凭证:是指具有一定格式、用以记录经济业务事项发生和完成情况,明确经济责任,并作为记账依据的书面证明。

会计凭证按用途不同,分为原始凭证和记账凭证(一)原始凭证的内容原始凭证必须具备的内容:凭证的名称,填制凭证的日期,填制凭证单位的名称或填制人的姓名,经办人员的签名或盖章,接受凭证单位的名称,经济业务事项的内容,经济业务事项的数量、单价和金额。

(二)原始凭证的填制和取得1办理经济业务事项时必须填制或取得原始凭证2填制或取得的原始凭证必须及时送交会计机构,原则上不应超过一个会计结算期。

(三)原始凭证的错误更正1原始凭证记载的各项内容均不得涂改2原始凭证金额出现错误的,不得更正,只能由原始凭证出具单位重新开具。

2原始凭证金额正确、其他内容有错误的,应当由出具单位重开或更正。

并在更正处加盖出具单位的公章。

(四)原始凭证的审核1真实性2 合法性 3准确性 4完整性(五)记账凭证的内容记账凭证必须具备的内容:填制凭证的日期,凭证的名称和编号,经济业务事项内容摘要,应记会计科目、方向及金额,所附原始凭证张数,填制凭证人员、稽核人员、记账人员和会计机构负责人签名或盖章。

收、付凭证还需有出纳人员的签名或盖章。

(六)记账凭证的编制记账凭证必须以原始凭证及有关资料为依据编制,并且作为编制依据的原始凭证和有关资料必须审核无误。

(七)记账凭证的审核1是否附有原始凭证2内容是否填写齐全3会计分录的使用是否正确三、会计账簿登记要求(一)会计账簿的概念和种类会计账簿是由一定格式、互相联系的账页组成的,用来序时地、分类地记录和反映经济业务事项的簿籍。

会计账簿按用途分为总账、明细账、日记账和其他辅助性账簿。

(二)会计账簿的登记要求1必须依据经过审核无误的会计凭证登记会计账簿。