财务管理学第三章筹(参考课件)

- 格式:ppt

- 大小:999.50 KB

- 文档页数:79

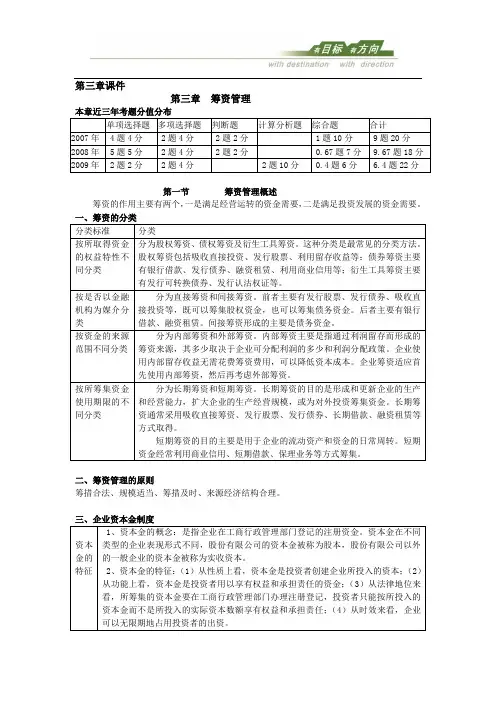

第三章课件第三章筹资管理本章近三年考题分值分布单项选择题多项选择题判断题计算分析题综合题合计2007年4题4分2题4分2题2分1题10分9题20分2008年5题5分2题4分2题2分0.67题7分9.67题18分2009年2题2分2题4分2题10分0.4题6分 6.4题22分第一节筹资管理概述筹资的作用主要有两个,一是满足经营运转的资金需要,二是满足投资发展的资金需要。

一、筹资的分类分类标准分类按所取得资金的权益特性不同分类分为股权筹资、债权筹资及衍生工具筹资。

这种分类是最常见的分类方法。

股权筹资包括吸收直接投资、发行股票、利用留存收益等;债券筹资主要有银行借款、发行债券、融资租赁、利用商业信用等;衍生工具筹资主要有发行可转换债券、发行认沽权证等。

按是否以金融机构为媒介分类分为直接筹资和间接筹资。

前者主要有发行股票、发行债券、吸收直接投资等,既可以筹集股权资金,也可以筹集债务资金。

后者主要有银行借款、融资租赁。

间接筹资形成的主要是债务资金。

按资金的来源范围不同分类分为内部筹资和外部筹资。

内部筹资主要是指通过利润留存而形成的筹资来源,其多少取决于企业可分配利润的多少和利润分配政策。

企业使用内部留存收益无需花费筹资费用,可以降低资本成本。

企业筹资适应首先使用内部筹资,然后再考虑外部筹资。

按所筹集资金使用期限的不同分类分为长期筹资和短期筹资。

长期筹资的目的是形成和更新企业的生产和经营能力,扩大企业的生产经营规模,或为对外投资筹集资金。

长期筹资通常采用吸收直接筹资、发行股票、发行债券、长期借款、融资租赁等方式取得。

短期筹资的目的主要是用于企业的流动资产和资金的日常周转。

短期资金经常利用商业信用、短期借款、保理业务等方式筹集。

二、筹资管理的原则筹措合法、规模适当、筹措及时、来源经济结构合理。

三、企业资本金制度资本金的特征 1、资本金的概念:是指企业在工商行政管理部门登记的注册资金。

资本金在不同类型的企业表现形式不同,股份有限公司的资本金被称为股本,股份有限公司以外的一般企业的资本金被称为实收资本。