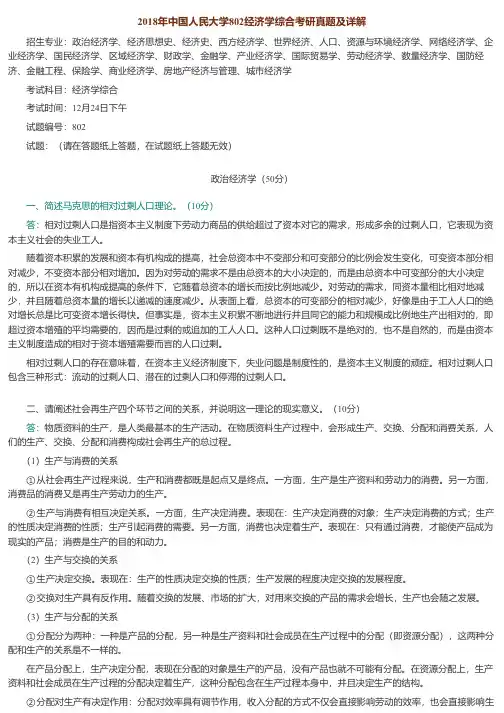

2018中国人民大学考研宏观经济学复习第二章讲义-新祥旭考研

- 格式:doc

- 大小:223.63 KB

- 文档页数:5

第二章消费、储蓄与投资一、消费、消费函数与消费倾向1. 消费:一个国家或地区一定时期内居民个人或家庭为满足消费欲望而用于购买消费品和劳务的所有支出。

2. 消费函数:指消费支出与决定消费的各种因素之间的依存关系。

(影响居民个人或家庭消费的因素是很多的,如收入水平、消费品的价格水平、消费者个人的偏好、消费者对其未来收入的预期、甚至消费信贷及其利率水平等等,但其中最重要的无疑是居民个人或家庭的收入水平。

因此,宏观经济学假定消费及其消费的规模与人们的收入水平存在着稳定的函数关系。

)如果我们以C代表消费,以Y代表收入,则上述关系可以用公式表示为:C = c(Y)(满足条件dc / dy >0)如果我们把该函数视作一个简单的线性函数,则其表达式为:C = a + bY (1 >b > 0)上式中的a作为一个常数,在宏观经济学中被称为自发性消费,其含义是,居民个人或家庭的消费中有一个相对稳定的部分,其变化不受收入水平的影响。

上式中的bY在宏观经济学中被称为诱致性消费,是居民个人或家庭的消费中受收入水平影响的部分,其中b作为该函数的斜率,被称为边际消费倾向。

在横轴为收入Y,纵轴为消费C的座标中,消费函数C = a + bY的图象如下:CC = a + bYΔCEΔYa4500 Y如果消费函数C = c(Y)呈非线性状态,则其图象一般如下:CE C = c(Y)0450Y3. 消费倾向:消费与收入的比率。

平均消费倾:消费总量与收入总量的比率,简称APC。

根据定义有:APC = C / Y边际消费倾向:消费增量与收入增量的比率,简称MPC。

根据定义有:MPC=ΔC/ΔY二、储蓄、储蓄函数与储蓄倾向1. 储蓄:一个国家或地区一定时期内居民个人或家庭收入中未用于消费的部分。

2. 储蓄函数:指储蓄与决定储蓄的各种因素之间的依存关系。

(影响储蓄的因素是很多的,如收入水平、财富分配状况、消费习惯、社会保障体系的结构、利率水平等等,但其中最重要的无疑是居民个人或家庭的收入水平。

因此,宏观经济学假定储蓄及其储蓄规模与人们的收入水平存在着稳定的函数关系。

)如果我们以S代表储蓄,以Y代表收入,则上述关系可以用公式表示为:S = s(Y)(满足条件ds / dy >0)储蓄是收入减去消费后的余额,即S = Y - C。

在线性条件下,C = a + bY,代入前式有S = Y -(a + bY),经整理则有:S = - a + (1-b) Y (1 >b > 0)在横轴为收入Y,纵轴为消费C或储蓄S的座标中,储蓄函数S = - a + (1-b) Y的图象如下:C,SC = a + bYEaS = - a + (1-b) Y0 450 F YΔS-a ΔY如果储蓄函数S = s(Y)呈非线性状态,则其图象一般如下:SS = s(Y)F0 Y3. 储蓄倾向:储蓄与收入的比率。

平均储蓄倾向:储蓄总量与收入总量的比率, 简称APS。

根据定义有:APS = S / Y边际储蓄倾向:储蓄增量与收入增量的比率,简称MPS。

根据定义有MPS=ΔS/ΔY 由于对收入来说储蓄函数与消费函数为互补函数,即Y = C + S,如果在该式两边同除Y有Y/Y = C/Y + S/Y,即:APC + APS = 1或1 - APC = APS,1 - APS = APC 与上同理,我们有ΔY = ΔC + ΔS;如果在两边同除ΔY,则有ΔY/ΔY = ΔC/ΔY +ΔS/ΔY,即:MPC + MPS = 1或1 - MPC = MPS,1 - MPS = MPC根据以上关系,我们可以推断,若边际消费倾向MPC有递减趋势,那么边际储蓄倾向MPS必将有递增趋势,随着收入的增加,人们的储蓄总量占收入总量的绝对比例也呈递增状态,即平均储蓄倾向APS也有递增趋势。

三、投资、投资函数与投资的边际效率1. 投资:一个国家或地区一定时期内社会资本的形成和增加。

每年新增的资本应该是净投资,即投资减去磨损后的余额。

从会计学的角度看,对磨损的补偿就是折旧,也称重置投资。

因此有:净投资 = 投资 - 折旧(重置投资)或净投资 = 期末的资本存量 - 期初的资本存量但对宏观经济学来说,严格区分投资和净投资的意义不大。

因为不论是净投资还是折旧(重置投资),都是当年的投资支出,都构成对当年资本品市场的社会需求。

因此,宏观经济学在分析总共给和总需求的时候,为了使问题简单化,往往假定折旧为零。

如果折旧为零,那么投资和净投资就是同一个量。

以后的论述中,凡是提到投资的地方,除非作出特别的说明,否则我们总是假定折旧为零,即把投资和净投资看作同一个概念。

2. 投资函数:投资规模与决定投资的各种因素之间的依存关系。

(影响投资的因素是很多的,如货币供求状况、利率水平、投资品的价格水平、投资者个人的资金状况、投资者对投资回报的预期、甚至一个国家或地区的投资环境等等,但国内私人投资来说,其中最重要的无疑是利率水平的高低。

因此,宏观经济学假定投资及其投资的规模与一定时期的利率水平存在着稳定的函数关系。

)如果我们以I代表投资,以r代表利率,则上述关系可以用公式表示为:I = i(r)(满足条件di / dr <0)如果我们把该函数视作一个简单的线性函数,则其表达式为:I = α- ß r上式中的α作为一个常数,在宏观经济学中被称为自发性投资)。

上式中的ßr在宏观经济学中被称为诱致性投资。

其中ß作为该函数的斜率,在宏观经济学中被称为投资系数,其数值的大小反映了利率水平的变化对投资影响的程度。

在横轴为投资I,纵轴为利率r的座标中,线性投资函数I = α- ß r的图象如下:rΔrΔII =α- ß r0 I如果投资函数I = i(r)呈非线性状态,则其图象一般如下:rr1r2I = i(r)0 II1 I2上图中,随着利率水平的变化,使投资量沿着同一条投资曲线移动。

如果利率水平不变,由其它因素引起的投资量变动,在座标系中则表现为投资曲线的移动。

如下图所示: r I‘’I I‘r00 I2I0I1 I造成投资曲线水平移动的原因主要有:第一,厂商预期。

第二,风险偏好。

第三,政府投资。

3. 投资的边际效率:投资收益的增量与投资增量的比率,简称MEI。

如果我们以R代表投资收益,以I代表投资,则有:MEI = ΔR / ΔI上式表明,投资的边际效率MEI是投资总收益的一阶导数,或者说MEI是投资总收益曲线上任一点切线的斜率。

如果以投资规模I为横座标,以投资收益R为纵座标,则投资总收益TR是一条向右上方倾斜、凹向横轴的曲线:RTRΔRΔI0 I上图表明,投资的总收益虽然是递增的,但投资的边际效率具有递减的趋势,即dR / dI> 0;d2R / dI2< 0。

在实际经济活动中,对个别厂商来说,在任一时点上,都面临着一系列可供选择的投资项目,而每一个项目又有不同的投资量和不同的投资收益率。

当利率水平既定时,凡是投资收益率大于等于银行现行利率水平的投资项目,原则上都是可行的。

假定某厂商有5个可供选择的投资项目,每个项目的投资量分别为:A项目100万元、B项目200万元、C 项目100万元、D项目300万元、E项目100万元,各项目投资的收益率依次为10%、8%、6%、5%、3%,则该厂商投资的边际效率如下图所示:MEI(%)H108A6B4C2DE K0 2 4 6 8 I(百万元)上图中的折线HK就是该厂商投资的边际效率曲线。

根据该曲线,当市场利率水平小于3% 时,A、B、C、D、E等五个项目都有利可图。

如果该厂商只有100万元资金,他无疑将选择项目A,收益率为10%;如果该厂商有300万元资金,他将追加200万元投资项目B,追加投资的收益率为8%;如果该厂商有400万元资金,他还可以追加100万元投资项目C,但追加投资的收益率进一步降低为6%;余此类推,随着该厂商投资的不断扩大,追加投资的收益率将不断下降。

如果市场的利率水平为5%,可供选择的投资项目减少至A、B、C、D四个,但对该厂商来说,随着投资规模的不断扩大,投资收益率趋于降低的事实不变。

由此可见,厂商的投资决策主要取决于市场利率水平和投资的边际效率。

当利率水平既定时,投资的边际效率大于或至少等于利率水平的投资项目都是可行的,但随着投资规模的扩大,投资的边际效率递减。

当投资项目的边际效率既定时,厂商的投资规模是市场利率水平的减函数。

即利率水平上升,投资量减少;利率水平下降,投资量增加。

个别厂商的MEC曲线是阶梯形的,但如果把所有厂商的MEC曲线一一叠加起来,那么,折线就会渐渐变成一条平滑的曲线,这就是全社会投资的边际效率曲线(即MEC曲线),它表明社会投资总规模与投资的边际效率之间存在着反方向变化的关系。

投资的边际效率曲线向右下方倾斜,说明投资收益率存在着一种递减的趋势。

其中的原因除了上面所述外,还因为:第一,在竟争性的市场中,一旦某种产品的生产有较高的投资收益率,许多厂商都会增加对该部门的投资,结果使该产品的供给增加、价格回落,从而导致投资收益率的降低;第二,在竞争性的市场上,如果许多厂商都增加对高收益部门的投资,结果还将使投资所需的机器设备、原材料等投入品的需求增加,价格上涨,从而导致投资成本的增大,即便产品的销售价格不变,投资的边际收益率也会降低。