实质性测试审计程序课件ppt课件

- 格式:ppt

- 大小:299.00 KB

- 文档页数:158

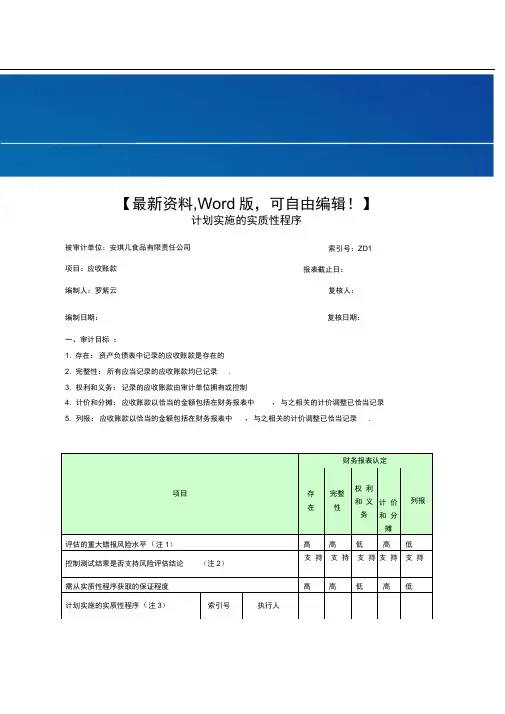

【最新资料,Word 版,可自由编辑!】计划实施的实质性程序被审计单位:安琪儿食品有限责任公司 项目:应收账款 编制人:罗紫云编制日期: 复核日期:一、审计目标 :1. 存在:资产负债表中记录的应收账款是存在的2. 完整性:所有应当记录的应收账款均已记录 .3. 权利和义务:记录的应收账款由审计单位拥有或控制4. 计价和分摊:应收账款以恰当的金额包括在财务报表中 ,与之相关的计价调整已恰当记录5. 列报:应收账款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录 .项目 财务报表认定存 在完整 性权 利和 义务计 价 和 分 摊列报评估的重大错报风险水平(注1)高高 低 高 低控制测试结果是否支持风险评估结论 (注2)支 持 支 持 支 持 支 持 支 持需从实质性程序获取的保证程度高高低高低计划实施的实质性程序(注3)索引号 执行人索引号:ZD1报表截止日:复核人:2. 结果取自该项目所属业务循环内部控制测试工作底稿3. 计划实施的实质性程序与财务报表认定之间的对应关系用“ V"表示.应收账款审定表被审计单位:安琪儿食品有限责任公司项目:应收账款索引号:ZD2报表截止日:2010年12月31日编制人:罗紫云编制日期:复核人:复核日期:5、经查明,应收账款明细账中的其他账户,发生在2012年12月31日的调整应收应账款余额事项没有附相应的原始凭证,并且该笔业务的账务处理不符合会计准则的规定,建议对其进行相应的调整;调整分录为:借:银行存款15300贷:应收账款一其他153006、经审查,2010年5月15日,安琪儿食品有限责任公司其他应收款一采购部因抢劫而流失的现金转销为坏账准备,在进行相应的会计处理上是错误的,被抢劫的其他应收款不应该转销为坏账准备,应该记录营业外支出,建议进行相应调整。

调整分录为:①借:其他应收款一采购部86000贷:坏账准备86000②借:营业外支岀86000贷:其他应收款一采购部86000综上所述,经过上述相应的调整后可以获得应收账款审定表的相应数据应收账款明细表被审计单位:安琪儿食品有限责任公司索引号:ZD3项目:应收账款编制人:罗紫云复核人:编制日期:复核日期:编制说明外币应收账款应列明原币金额及折合汇率审计说明1、经查明,应收账款明细账中浙江省宁波市柏胜商厦存在虚构应收账款、串户等情况,对其进行查明并进行调整后确认其应收账款为 元,相应调整分录见表ZD4-1;2、 经查明,应收账款明细账中南京市永嘉商场存在串户情况,对其进行查明并进行调整后确认其应收账款为 ZD4-2;3、 经查明,应收账款明细账中上海市佳加汇商场存在串户情况,对其进行查明并进行调整后确认其应收账款为 ZD4-3;4、 经查明,应收账款明细账中江苏省芜湖市百华商场存在串户情况,对其进行查明并进行调整后确认其应收账款为 表 ZD4-4;5、经查明,应收账款明细账中的其他账户,发生在 2012年12月31日的调整应收应账款余额事项没有附相应的原始凭证,该笔业务的实质是被审计单位在收到江苏省扬州百货前欠货款451620元时,在填写分录记账时间记为436320元,被审计单位为了调平银行对账单和银行存款日记账之间的差额,故做应收账款一其他该笔分录,该分录为错误分录,建议对其进行相应的调整;调整分录为:①借:银行存款15300-1986170400478元,相应调整分录见表1979055元,相应调整分录见表266292元,相应调整分录见贷:应收账款一其他15300②借:银行存款贷:应收账款一江苏省扬州市百货大楼15300应收账款函证结果汇总表被审计单位:安琪儿食品有限责任公司项目:应收账款编制人:罗紫云编制日期:索引号:ZD4报表截止日:复核人:复核日期:15300审计说明:通过对应收账款函证结果的汇总,发现了存在了回函结果与被审计单位记录不一致的情况,对这些差异进行相应的查证和调整消除了相关的差异,具体调整结果见表ZD4-1,ZD4-2,ZD4-3,ZD4-4;应收账款函证结果调节表被审计单位:安琪儿食品有限责任公司索弓1号:ZD4-1项目:应收账款编制人:罗紫云编制日期:报表截止日:复核人:复核日期:被询证单位:浙江省宁波市柏胜商厦回函日期:2011年1月14日1, 被询证单位回函余额-1986170.00 元2, 减:被询证单位已记录项目3, 加:被审计单位已记录项目5. 被审计单位账面金额_663997.00 _元6. 调节后是否存在差异,差异金额: 2650167.00兀审计说明1、经查2010年12月30日,被审计单位向浙江省宁波市柏胜商厦销售饮料该笔业务记入应收账款后,于2011年1月19日做了销售退回会计处理,经检查核实被审计单位该笔业务为虚构应收账款业务。