《审计学》全套ppt课件

- 格式:ppt

- 大小:5.68 MB

- 文档页数:255

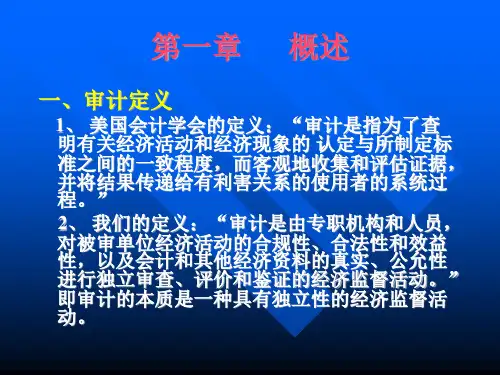

第一章绪论第一节审计的定义与本质一、审计的定义审计是由专职机构和人员,依法对被审单位的财政、财务收支及其有关经济活动的真实性、合法性和效益性进行审查,评价经济责任,用以维护财经法纪,改善经营管理,提高经济效益,促进宏观调控的独立性经济监督活动。

二、审计的本质与基本特征●审计的本质是一种具有独立性的经济监督活动。

审计的基本特征:(一)独立性(本质特征)(二)权威性(三)公正性第二节建立中国特色审计制度的意义一、有利于健全民主与法制二、有利于加强宏观调控三、有利于维护经济秩序四、有利于保障所有者权益五、有利于促进廉政建设六、有利于提高经济效益第三节审计的产生与发展一、审计产生的基础及三方关系●审计是因授权管理经济活动的需要而产生的,受托经济责任关系,是审计产生的基础。

二、中国特色审计监督制度建立前的沿革★在西周时期,就出现了带有审计性质的财政经济监察工作。

以“宰夫”之职的出现为标志★秦、汉两代都曾采用上计制★隋唐在刑部之下设比部,建立了比较独立的审计机构★宋代设立审计司或审计院,是我国审计机构定名之始,审计这个名词正式出现。

★元、明、清三代基本未设专门审计机构★辛亥革命后,北洋政府设立审计院,南京国民党政府也设立了审计院,后改为审计部隶属监察院,但由于政治腐败,审计制度只能是徒具形式。

★第一次国内革命战争时期,1925年7月省港罢工委员会中就设有审计局★第二次国内革命战争时期,革命根据地干1932年成立中央苏维埃政府审计委员会,1934年颁布审计法★抗日战争和解放战争时期,在陕甘宁、晋绥等革命根据地和解放区,也建有审计机构★中华人民共和国成立到1983年审计署成立的34年间,我国一直未设置独立的审计机构,经济监督经历了一个曲折的发展过程。

三、中国特色审计监督制度的建立和发展以1994年审计法的颁布为界限,中国特色审计监督制度经历了创立和发展完善两个阶段。

(分四个方面叙述)(一)建立健全审计法律法规,使审计监督纳入法制化轨道(二)不断开拓新的审计领域,推进我国审计监督全面到位(三)从审计工作需要出发,制订审计规范(四)适应新形势的要求,探索科学的审计监督方式方法第一,帐户入手审计是我国审计的基础方法。