财政与税收第八章税收基本制度

- 格式:pptx

- 大小:1018.44 KB

- 文档页数:14

第四章 税 收 原 则

一般掌握

1、古代西方税收原则的代表人物。

2、现代西方税收原则的主要内容。

3、我国税收原则的主要内容。

重点、难点问题分析:

1、配第的税收原则

配第提出了三条税收原则理论(他自己称为税收标准):公平、简便、节约。他认为,公平标准就是课税对任何人都没有偏袒,而且税负不能过重;简便标准就是征税时手续不能太复杂,也不能模糊不清或模棱两可,在纳税形式的选择和纳税日期的确定上应给纳税人以便利;节省标准就是征收费用不能太多,应注意尽量节约。另外,他还反对包税的做法。

2、尤斯迪的税收原则

尤斯迪认为,税收是当国家的收入不足时,人民分割自己的财产及利益以充实国家的必要经费,但国家征税时,不能使人民负担过重,这是赋税问题的根本命题,据此,他提出了征税的六条原则:

(1)税收应该采用使国民自动自发纳税的方法。

(2)税收不要侵害人民的合理自由,也不要对产业加以压迫。换句话说,税收应该无害于国家的繁荣和人民的幸福。

(3)税收应该平等课征。

(4)课税应有明确的依据,并且要实行确实的征收,不能发生不正常的情形。

(5)税收应对征收费用较少的物品课征。

(6)税收的征收,必须使纳税容易而便利。

3、亚当·斯密的税收原则

斯密提出了著名的税收四原则,即:平等原则,确实原则,便利原则,节约原则。

(1)平等原则,即个人为了支持政府,应该按照各自的能力,也就是以个人在国家保护之下所获得的收益为比例,缴纳税收。亚当·斯密所主张的平等原则,包含三种观念:—是取消免税特权。二是税收应该采取中立的态度,不应于涉社会财富的分配问题,在这种条件下,征税应采用比例税率。三是主张按能力大小,比例课税。

(2)确实原则即个人应该缴纳的税收,必、须明确决定,不可含混不清,征税者不可肆意征收。

(3)便利原则,即税收的课征,应站在纳税人的立场上,来考虑其适当的缴纳时间、地点以及简便的缴纳方法。

班级 姓名 学号

1 第八课财政与税收达标测试题

11、23

一、选择题

1、财政收入的增幅较大,主要是因为经济快速增长,经济效益提高。这表明

①财政收入是主要受经济发展水平的制约②只有大力增加社会财富总量,才能保证国家财政收入的持续增长③财政收入对经济发展的影响是基础性的 ④分配政策影响财政收入的增加 A.①③ B.①② C.①④ D.②③

2008年11月5日召开的国务院常委会议提出实行积极的财政政策。回答2—3题

2、我国实行积极的财政政策的目的是

A.通过财政收支平衡促进经济的平稳运行 B.刺激社会总需求,拉动经济增长

C.抑制社会总需求,降低通货膨胀 D.增强市场供给能力,抑制通货膨胀

3、一般说来,当经济发展滞缓时,为了刺激社会总需求,保持经济稳定增长国家可以

A.提高存贷款利率,减少税收 B.减少税收,增加财政支出

C.减少货币供应量,增加财政支出 D.提高存贷款利率,减少财政支出

4、在我国财政收入的形式中

A. 利润收入是所有企业税后利润交给国家的部分

B.税收是财政收入最稳定可靠的形式

C.债务收入是国家财政通过借贷方式从国外取得的

D.利润收入是财政收入中征收面最广、最稳定可靠的形式

5、2008年,中央财政安排用于“三农”的各项支出合计5625亿元。中央财政用于“三农”的支出属于

A.债务支出 B.国防支出 C.经济建设支出 D.社会保障支出

近年来,税收和普通人的生活联系越来越紧密,先是免征农业税,使数亿农民受益;接着国家修改《中华人民共和国个人所得税法》,把个人所得税起征点调高至1600元,2008年3月1日起,又把个人所得税起征点调高至2000元。回答6--7题。

6.材料中税收的变化直接影响到个人的收入,是因为

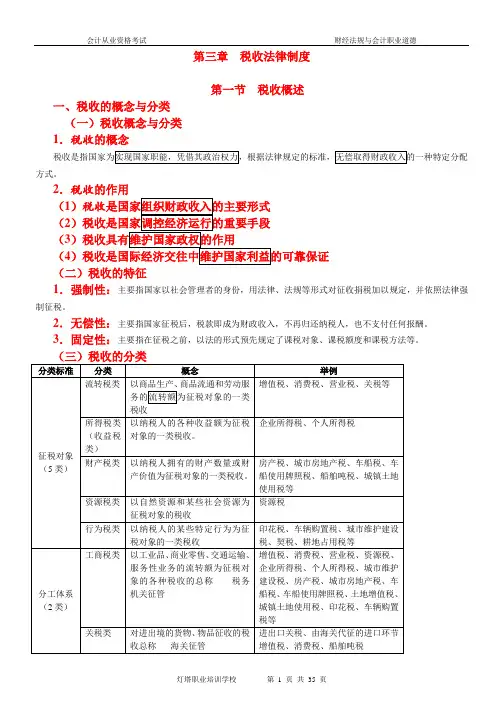

会计从业资格考试 财经法规与会计职业道德

灯塔职业培训学校 第 1 页 共 35 页 第三章 税收法律制度

第一节 税收概述

一、税收的概念与分类

(一)税收概念与分类

1.税收的概念

税收是指国家为实现国家职能,凭借其政治权力,根据法律规定的标准,无偿取得财政收入的一种特定分配方式。

2.税收的作用

(1)税收是国家组织财政收入的主要形式

(2)税收是国家调控经济运行的重要手段

(3)税收具有维护国家政权的作用

(4)税收是国际经济交往中维护国家利益的可靠保证

(二)税收的特征

1.强制性:主要指国家以社会管理者的身份,用法律、法规等形式对征收捐税加以规定,并依照法律强制征税。

2.无偿性:主要指国家征税后,税款即成为财政收入,不再归还纳税人,也不支付任何报酬。

3.固定性:主要指在征税之前,以法的形式预先规定了课税对象、课税额度和课税方法等。

(三)税收的分类

分类标准 分类 概念 举例

征税对象(5类) 流转税类 以商品生产、商品流通和劳动服务的流转额为征税对象的一类税收 增值税、消费税、营业税、关税等

所得税类(收益税类) 以纳税人的各种收益额为征税对象的一类税收。 企业所得税、个人所得税

财产税类 以纳税人拥有的财产数量或财产价值为征税对象的一类税收。 房产税、城市房地产税、车船税、车船使用牌照税、船舶吨税、城镇土地使用税等

资源税类 以自然资源和某些社会资源为征税对象的税收 资源税

行为税类 以纳税人的某些特定行为为征税对象的一类税收 印花税、车辆购置税、城市维护建设税、契税、耕地占用税等

分工体系(2类) 工商税类 以工业品、商业零售、交通运输、服务性业务的流转额为征税对象的各种税收的总称------税务机关征管 增值税、消费税、营业税、资源税、企业所得税、个人所得税、城市维护建设税、房产税、城市房地产税、车船税、车船使用牌照税、土地增值税、城镇土地使用税、印花税、车辆购置税等

第八课财政与税收

第一框国家财政 国家财政

(一)财 ■政的含义

1、含义: 国家的收入和支出

2、理解: 财政产生:是随着国家的产生而产生的 财政的来源:是社会财富 财政的目的是:国家(政府)为实现其职能 (内.外)

财政的实质:是一种分配关系• 财政的主要环节:是预算

3、实现形

式:预算 (1)预算的含义:由政府提出并经过法定程序审查批准的国家年度基本收支 计划

(2)决算的含义:上一年度国家预算执行结果的会计报告

4、注意: (1) 财政收入和支出是国家参与社会分配的两个方面

(2) 国家预算和决算是国家参与社会分配的两个过程

(二)财政收入和支出

1、财政收入

(1)含义: 国家通过一定形式和渠道筹集起来的资金

(2)构成: 税收收入、利润收入、债务收入、其他收入(详见教材)

(3 )财政 与税收的

关系 ① 税收是财政收入最普遍的形式,最重要的来源(主要来源)

② 税收在财政收入中占主导地位, 是征收面最广、最稳定可靠的财政收入

形式。

(4 )影响 财政收入 的因素 ①经济 发展水 平 A、表现:经济发展水平对财政收入的影响是基础性的,是根 与叶,源与流的关系

B、措施:要保持国家财政收入的持续增长,就必须加快经济 发展,大力增加社会财富总量(根本措施)

②分配 政策 A、表现:在社会财富总量一定的前提下,如果国家财政 集中的财富过多或过少, 会影响到国家财政收入和国家职能的 发挥,也不利于企业和个人的发展

B、措施:国家应当制定合理的分配政策,既保证国家财 政财政收入稳步增长,又促进企业的持续发展和人民生活水平 的不断提高

2、财政支出

(1 )含义 国家对集中起来的财政资金进行分配和使用

(2)形式:

经济建设支出、科教文卫支出、行政管理和国防支出、社会保障支出、债 务支出

3、财政收支关系

财政收支关系 含义 影响

财政收支平衡 收入大于支出略有 盈余或略有赤字 财政资金得到了比较充分的运用, 能促进经济的