国际结算方式--信用证

- 格式:ppt

- 大小:163.50 KB

- 文档页数:58

国际结算知识点整理一、国际结算概述。

1. 定义。

- 国际结算是指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。

2. 国际结算的产生与发展。

- 从早期的现金结算发展到非现金结算(票据结算等)。

- 随着国际贸易的发展,国际结算的规则和方式不断完善。

例如,从简单的商业信用结算方式(如汇款、托收)发展到银行信用介入的结算方式(如信用证)。

二、国际结算中的票据。

1. 票据的概念与特性。

- 概念:票据是出票人签发的,约定自己或委托付款人在见票时或指定日期向收款人或持票人无条件支付一定金额的有价证券。

- 特性:- 流通性:票据可以通过背书或交付而转让,受让人取得票据权利。

- 无因性:票据行为不因票据的基础关系无效或有瑕疵而受影响。

- 要式性:票据的制作、形式、文义都有法定的要求,必须符合规定。

- 文义性:票据上的权利义务关系完全依据票据上的文字记载为准。

2. 汇票(Bill of Exchange)- 定义:汇票是由出票人签发,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

- 汇票的内容:包括表明“汇票”的字样、无条件支付的委托、确定的金额、付款人名称、收款人名称、出票日期、出票人签章等必要记载事项。

- 汇票的种类:- 按出票人不同分为银行汇票和商业汇票。

银行汇票是银行签发的,商业汇票是企业或个人签发的。

- 按付款时间不同分为即期汇票和远期汇票。

即期汇票是见票即付的汇票,远期汇票是在指定的未来日期付款的汇票。

- 按有无附属单据分为光票和跟单汇票。

光票不附带货运单据,跟单汇票附带货运单据。

3. 本票(Promissory Note)- 定义:本票是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

- 本票与汇票的区别:- 出票人不同:本票的出票人是付款人本身,而汇票的出票人和付款人是不同主体。

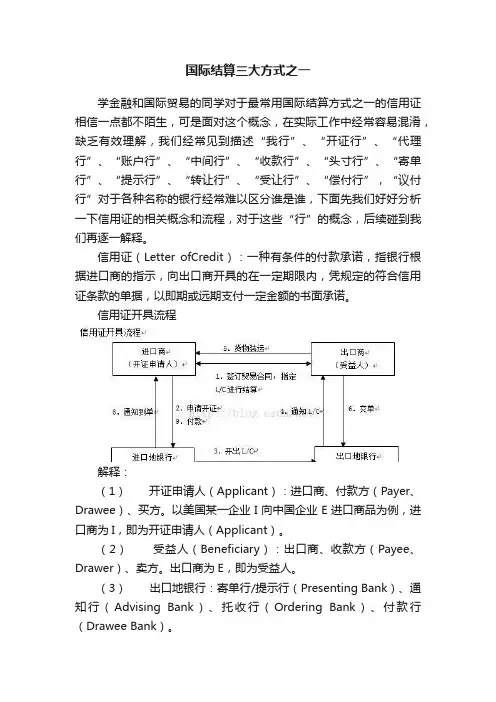

国际结算三大方式之一学金融和国际贸易的同学对于最常用国际结算方式之一的信用证相信一点都不陌生,可是面对这个概念,在实际工作中经常容易混淆,缺乏有效理解,我们经常见到描述“我行”、“开证行”、“代理行”、“账户行”、“中间行”、“收款行”、“头寸行”、“寄单行”、“提示行”、“转让行”、“受让行”、“偿付行”,“议付行”对于各种名称的银行经常难以区分谁是谁,下面先我们好好分析一下信用证的相关概念和流程,对于这些“行”的概念,后续碰到我们再逐一解释。

信用证(Letter ofCredit):一种有条件的付款承诺,指银行根据进口商的指示,向出口商开具的在一定期限内,凭规定的符合信用证条款的单据,以即期或远期支付一定金额的书面承诺。

信用证开具流程解释:(1)开证申请人(Applicant):进口商、付款方(Payer、Drawee)、买方。

以美国某一企业I向中国企业E进口商品为例,进口商为I,即为开证申请人(Applicant)。

(2)受益人(Beneficiary):出口商、收款方(Payee、Drawer)、卖方。

出口商为E,即为受益人。

(3)出口地银行:寄单行/提示行(Presenting Bank)、通知行(Advising Bank)、托收行(Ordering Bank)、付款行(Drawee Bank)。

(4)议付行(Negotiating Bank/HonoringBank):一般情况下,如若在信用证开立时指明议付行,议付行可以买进受益人提交的信用证项下单据,包括汇票和商业单据,议付行可以是通知行以及其他指定的原意对票据支付对价的银行,如若只审查票据,不支付对价,不构成议付。

(5)进口地银行:开证行(Issue Bank)、代收行(Collecting Bank)、收款行(Beneficiary Bank)。

(6)保兑行(Confirming Bank):是指出口国或第三地的某一银行应开证行的请求,在信用证上加注条款,表明该行与开证行一样,对受益人所提示的符合信用证规定的汇票、单据负有付款、承兑的责任。

读书破万卷,下笔如有神

国际结算方式的特点

在国际贸易中,国际结算方式主要是信用证、托收、汇款三种。

但信用证作用国际结算方式较常用到的一种结算方式。

究竟选择那一种国际结算方式结合,可根据需要而定。

目前,在国际贸易中,国际结算方式主要是信用证、托收、汇款三种。

但信用证作用国际结算方式较常用到的一种结算方式,备受人们所关注。

根据客户不同的需求,合理选择国际结算方式作为结算手段,这样将有利于外贸业务的顺利开展。

同时对于在全球主流贸易网站eBay 上做外贸工作者而言,掌握了国际结算方式之后,再运用到国际贸易结算方式,使得外贸工作游刃有余。

下面让我们一起了解常用到的国际结算方式:

一、信用证结算方式

信用证(letter of credit)简称L/C)方式是银行信用介入国际货物买卖价款

结算的产物。

它的出现不仅在一定程度上解决了买卖双方之间互不信任的矛盾,而且还能使双方在使用信用证结算货款的过程中获得银行资金融通的便利,从而促进了国际贸易的发展。

因此,被广泛应用于国际贸易之中,以致成为当今国际贸易中的一种主要的结算方式。

信用证是银行作出的有条件的付款承诺,即银行根据开证申请人的请求和指示,向受益人开具的有一定金额、并在一定期限内凭规定的单据承诺付款的书面文件;或者是银行在规定金额、日期和单据的条件下,愿代开证申请人承购受益人汇票的保证书。

属于银行信用,采用的是逆汇法。

二、汇付和托收结算方式

汇付和托收是国际贸易中常用的货款结算方式。

好记性不如烂笔头。

随着世界经济的全球化和中国加入WTO,中国经济正日益与世界经济接轨,为了更好地融入国际市场,在国际贸易中获得更佳的经济效益,灵活选择国际贸易结算方式就显得尤其重要。

当今国际贸易中常见的结算方式主要有预付货款、托收、信用证、银行保函、赊销及其组合。

这五种国际贸易结算方式,在促使或监督对方履约方面的力度不同,其交易成本亦不同。

国际贸易结算方式的最佳选择应注意:在促成贸易成功的大前提下,有效监督对方履约并尽量降低结算成本。

一、贸易结算财务成本选择国际贸易中的成本由很多因素构成,如商品制造或购买成本、运输成本、保险成本等,在现代国际金融体系下,结算成本也是其中因素之一。

如果只有一种结算方式,因无法比较,可以说不存在结算成本问题。

但当有多种结算方式供选择时,在不同结算方式的比较中就会产生贸易结算成本的概念。

例如因支付方式的改变,导致了交易中某一方财务费用的增加,或者导致了使用第三者(一般是银行)费用的增加等等。

所谓贸易结算财务成本,就是使用某种支付方式时所必须承担的各项费用,主要包括财务费用、款项转移费用。

1、财务费用。

这里的财务费用是指:由于付款日期的不同,交易双方为履约(比如说,出口商为组织商品的生产,或者说进口商为付款)所额外付出的融资成本,或者是使用自己流动资金的机会成本。

付款日越早,进口商的财务费用越高,出口商的财务费用就越低。

反之,付款日越晚,进口商的财务费用越低,出口商的财务费用则越高,在实际工作中,财务费用是根据成交日、装运日、卸货日、使用日四个付款时间来计算。

2、款项转移费用。

这种费用可以简称为转移费用,指的是为实现货款从进口商一方转移到出口商一方所需要的费用。

现代国际贸易中的转移费用主要是指支付给银行的费用,银行向客户提供款项转移服务所收取的费用当然是具体的数字,但是不同国家的银行即便向客户提供相同的服务,收取的货币币种不同,数额也不同,缺乏可比性,因此,只能在常用的几种支付方式中,界定它们的相对费用,即哪一种最贵,哪一些介于中间。

国际贸易中的结算方式在进行国际贸易货款结算的时候,有多种结算方式。

主要包括信用证结算方式、汇付和托收结算方式、银行保证函、各种结算方式的结合使用。

A、信用证结算方式信用证(letter of credit)简称L/C)方式是银行信用介入国际货物买卖价款结算的产物。

它的出现不仅在一定程度上解决了买卖双方之间互不信任的矛盾,而且还能使双方在使用信用证结算货款的过程中获得银行资金融通的便利,从而促进了国际贸易的发展。

因此,被广泛应用于国际贸易之中,以致成为当今国际贸易中的一种主要的结算方式。

信用证是银行作出的有条件的付款承诺,即银行根据开证申请人的请求和指示,向受益人开具的有一定金额、并在一定期限内凭规定的单据承诺付款的书面文件;或者是银行在规定金额、日期和单据的条件下,愿代开证申请人承购受益人汇票的保证书。

属于银行信用,采用的是逆汇法。

B、汇付和托收结算方式汇付和托收是国际贸易中常用的货款结算方式。

a、汇付(remittance)汇付,又称汇款,是付款人通过银行,使用各种结算工具将货款汇交收款人的一种结算方式。

属于商业信用,采用顺汇法。

汇付业务涉及的当事人有四个:付款人(汇款人remmitter)、收款人(payee或beneficiary)、汇出行(remittingbank)和汇入行(payingbank)。

其中付款人(通常为进口人)与汇出行(委托汇出汇款的银行)之间订有合约关系,汇出行与汇入行(汇出行的代理行)之间订有代理合约关系。

在办理汇付业务时,需要由汇款人向汇出行填交汇款申请书,汇出行有义务根据汇款申请书的指示向汇入行发出付款书;汇入行收到会计示委托书后,有义务向收款人(通常为出口人)解付货款。

但汇出行和汇行对不属于自身过失而造成的损失(如付款委托书在邮递途中遗失或延误等致使收款人无法或迟期收到货款)不承担责任,而且汇出对汇入行工作上的过失也不承担责任。

b、托收(collection)托收是出口人在货物装运后,开具以进口方为付款人的汇款人的汇票(随附或不随付货运单据),委托出口地银行通过它在进口地的分行或代理行代进口人收取货款一种结算方式。

有关信用证的知识点总结一、信用证的基本概念信用证是一种国际结算方式,是指进口商的银行按照进口商的委托,在出口商提交符合信用证规定的单据后,以按期或即期付款的方式向出口商或其银行支付货款的交易凭证。

信用证是出口商在向进口商发货前而非发货后在进口商收货前所依赖的支付保障。

二、信用证的种类1. 按照付款方式分类:信用证可分为即期付款信用证和远期付款信用证。

2. 按照结算方式分类:信用证可分为议付信用证和即期付款信用证。

3. 按照结算行为分类:信用证可分为无条件信用证和条件信用证。

三、信用证的角色分工1. 开证银行:开证银行根据进口商的委托,为出口商开具信用证,并向受益人承诺按照商业单据的规定支付货款。

2. 通知行:通知行是指信用证开出地的银行,其主要责作是将信用证通知受益人,使其可以向受益人指定的地点索取货款。

3. 受益人:受益人是指按照信用证规定向进口商发货或提供服务经营,并凭信用证规定的单据要求支付货款的个人或单位。

4. 付款行:付款行是指开证银行根据信用证的规定向受益人或其银行支付货款的银行。

四、信用证的操作流程1. 进口商向开证银行申请开立信用证。

2. 开证银行收到进口商的申请后,根据进口商的委托开立信用证。

3. 开证银行通知信用证内容给通知行。

4. 受益人根据信用证的规定与进口商签订合同并发货或提供服务。

5. 受益人提交符合信用证规定的单据给付款行,要求付款。

6. 付款行根据单据要求支付货款给受益人。

五、信用证的注意事项1. 信用证的有效期需与货物的发运期相一致。

2. 出口商在履行信用证规定的合同时,应注意单据中各项内容的准确性,以免出现单据违规导致支付拒付的情况。

3. 在申请开立信用证时,进口商应按照实际业务需要,合理确定信用证的条款,以免影响到货物的顺利发运。

以上就是对信用证的基本概念、种类、角色分工、操作流程以及注意事项的总结,希望对读者有所帮助。