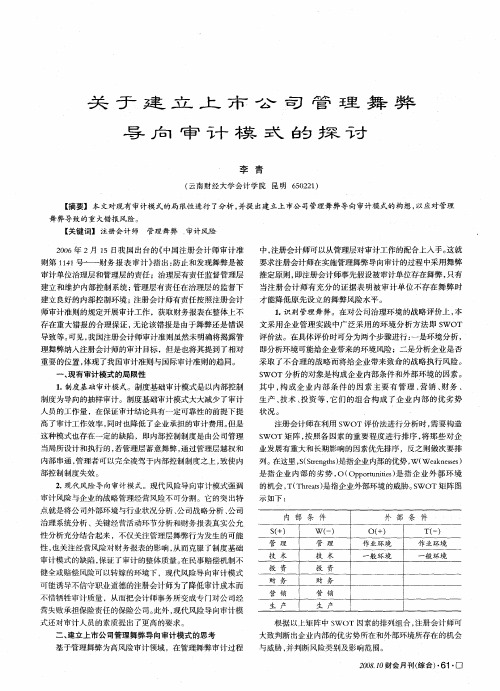

企业舞弊清单引发的舞弊审计思考

- 格式:docx

- 大小:18.41 KB

- 文档页数:3

上市公司财务舞弊的分析与思考DTitle Analysis and Thinking listed companies’ financial fraud——Case study on SinovelAbstractAccompany with the development of capital market, financial fraud behavior always emerge in endlessly. From the collapse of Enron Corporation in foreign countries, WorldCom was traced to fraud, from Yunnan green earth in the domestic. Then just near Edmond Health Division fraud cases. The prohibition of financial fraud cases, and seriously hindered the healthy development o domestic, securities industry. Not only because significant losses to investors, but also seriously affected the resources configuration, harm to the capital market. Therefore, this shows that financial fraud of listed company’ research is imperative for financial fraud prevention and regulatory penalties have more far-reaching.Abroad is relatively more developed domestic capital, accounting profession has a lot of research on financial fraud, this is our country’s financial fraud has reference value and significance of the research. But considering our country’s social system legal environment, economic situation, combined with actual situation of our country to research the financial fraud of listed companies. This show adopts the way of theory research and case for analysis. Through the introduction to financial fraud and related concepts, and the analysis of risk factors, and combined with Sinovel cases. From the enterprise itself,intermediary institutions, government department three Angle analysis, and put forward suggestions to, finally summarizes the countermeasures to prevent financial fraud of listed companies.This article mainly is composed of six parts; the first part is the introduction, introduced in this paper, the research background, significance, purpose, literature review, research methods and contents. The second part is about the analysis of the dynamics of financial fraud of listed companies, mainly general risk factor and individual risk factors. The third part is to introduce Sinovel fraud cases and make a analysis an thinking. The fourth part of the listed company fraud proposes appropriate preventive measures. Finally, there are summarizes and thanks.Keyword Financial fraud Sinovel Precautions目录摘要............................................ 错误!未定义书签。

康美药业财务舞弊案例分析基于审计失败的视角一、本文概述随着市场经济的发展和监管制度的不断完善,企业财务舞弊现象依然屡见不鲜,严重损害了投资者利益和市场信心。

康美药业财务舞弊案作为近年来备受关注的典型案例,其背后所揭示的问题不仅关乎企业自身的诚信问题,更凸显了审计制度在防止财务舞弊中的重要作用。

本文旨在从审计失败的视角对康美药业财务舞弊案例进行深入分析,探讨审计过程中存在的问题与漏洞,以期为提高审计质量、防范财务舞弊提供有益借鉴。

本文首先简要回顾了康美药业财务舞弊案的基本情况和监管部门的调查结果,以便读者对案件背景有初步了解。

随后,文章将详细剖析康美药业舞弊手段及其成因,包括虚构业务、操纵财务报表等,以及这些舞弊手段如何被审计机构所忽视。

在此基础上,文章将重点关注审计失败的原因,从审计制度、审计程序、审计人员素质等方面进行深入分析,指出审计过程中存在的漏洞和不足。

本文还将对审计失败的后果进行深入探讨,包括对企业、投资者和市场的影响,以及对审计行业的启示。

文章将提出针对性的防范措施和建议,旨在提高审计质量、加强监管力度、完善内部控制等,以期减少财务舞弊的发生,保护投资者利益,维护市场秩序。

通过对康美药业财务舞弊案例的深入剖析,本文旨在为审计行业和相关监管部门提供有益的参考和借鉴,推动审计制度的不断完善和审计质量的提高,为企业的健康发展和资本市场的稳定提供有力保障。

二、康美药业财务舞弊事件概述康美药业,作为一家在全国乃至全球范围内享有盛誉的医药企业,其财务舞弊事件的曝光无疑引起了社会各界的广泛关注和深思。

该事件始于年,当时康美药业发布了一份令人震惊的公告,承认公司在过去几年中存在严重的财务舞弊行为。

具体而言,康美药业通过多种手段虚增了公司的收入和利润,包括但不限于虚构销售业务、虚增存货价值、调整会计政策等。

这些舞弊行为不仅严重损害了公司的声誉,也对投资者、债权人以及其他利益相关者的权益造成了巨大损失。

存货舞弊问题与审计对策分析

存货是公司资产中最重要的一项。

在商业活动中,存货的管理与处理涉及到公司的成本控制、资金周转、质量保证等方面。

但存货也是财务报表中最容易出现舞弊问题的一项。

存货舞弊问题包括以下几个方面:

1. 虚构存货:公司虚构存货数量,夸大营业额及利润,以满足投资者和银行等利益相关方的要求。

2. 假冒伪劣:企业通过裁减成本,使用劣质原材料或者劣质工艺生产了假冒伪劣商品,但在存货台账中却标注为优质商品。

3. 窝货:某些企业通过存储旧货,抬高该货的市场价值,打一定的市场场份额,从而获得更高的销售利润。

4. 虚拟存货:企业在存货账册中虚构商品的存在,以掩盖其非法收入或隐藏公司的实际财务状况。

对于审计师,采取以下几种对策可以有效的预防和发现存货舞弊问题:

1. 利用数据分析技术:审计师可以利用数据分析技术对存货数据进行分析,例如通过实际收购存货的测量绝对和相对比重,确保存货真实存在。

2. 抽样核实:审计师可以通过抽样核实存货数量,并比较实际情况与存货记录的一致性,以发现虚伪存货的可能性。

3. 风险评估:根据存货类型和数量的风险评估,审计师可以设置更为严格的审查程序。

4. 提供对允许亲戚朋友团体代表质疑意见的机会,在这样的环境中允许任何人提出质疑,防止公司内部人员的徇私行为。

维护财务报表的准确性是审计师的职责,而存货的管理和处理对于公司的正常运行和发展也有着至关重要的作用。

预防和发现存货舞弊问题是审计师必不可少的重要职责。

只有在严格把关的情况下,才能确保公司的财务报表准确性,并有助于公司的长期发展。

第1篇一、引言随着我国市场经济体制的不断完善,企业财务报告舞弊现象日益凸显。

财务报告舞弊不仅损害了企业的利益,还影响了市场的公平竞争,甚至对国家金融安全构成威胁。

本文旨在分析财务报告舞弊现象的原因、表现形式及危害,并提出相应的防范措施。

二、财务报告舞弊现象的原因1. 企业利益驱动企业在追求利润最大化的过程中,为了美化财务报表,提高股价,可能会采取财务报告舞弊手段。

这种现象在上市公司尤为突出,因为上市公司面临着巨大的市场竞争压力,需要通过良好的业绩表现来吸引投资者。

2. 内部控制薄弱内部控制是防止财务报告舞弊的重要手段。

然而,部分企业内部控制薄弱,缺乏有效的监督机制,为舞弊行为提供了可乘之机。

3. 监管不力监管机构在监管过程中存在漏洞,导致部分企业得以逍遥法外。

此外,监管机构在执法过程中存在不严、不公等问题,也助长了舞弊现象。

4. 会计准则不完善会计准则在一定程度上为企业舞弊提供了可操作的空间。

部分会计准则过于复杂,难以理解,导致企业会计人员对准则的理解出现偏差,从而引发舞弊行为。

5. 社会风气影响社会风气对财务报告舞弊现象产生了一定的影响。

一些企业为了追求短期利益,不惜采取舞弊手段,这种风气在一定程度上助长了舞弊现象。

三、财务报告舞弊现象的表现形式1. 收入确认舞弊企业通过提前确认收入、虚构收入等方式,人为提高利润,美化财务报表。

2. 成本费用舞弊企业通过虚列成本、少计费用等手段,降低成本费用,提高利润。

3. 资产负债舞弊企业通过虚增资产、虚减负债等方式,美化财务报表,误导投资者。

4. 投资收益舞弊企业通过虚构投资收益、隐瞒投资损失等手段,美化财务报表。

5. 财务报告披露舞弊企业故意隐瞒重要信息,误导投资者。

四、财务报告舞弊现象的危害1. 损害企业利益财务报告舞弊导致企业财务状况失真,损害了企业利益。

2. 损害投资者利益投资者根据虚假的财务报告做出投资决策,导致投资损失。

3. 影响市场公平竞争财务报告舞弊企业通过虚假的财务报表获得竞争优势,损害了市场公平竞争。

审计中的财务舞弊风险识别与应对在企业运营和管理中,财务舞弊是一种严重的违法行为,可能给企业带来巨大的损失和声誉风险。

作为审计的一项重要任务,财务舞弊风险识别与应对成为了审计师必须关注和解决的问题。

本文将介绍审计中的财务舞弊风险识别的方法和应对策略。

一、财务舞弊风险识别方法1. 数据分析:审计师可以通过数据分析技术,结合企业财务数据和其他相关信息,识别出潜在的财务舞弊风险。

数据分析可以通过比较历史数据和行业数据的差异,发现异常情况和趋势,分析财务指标的合理性和稳定性等。

2. 内部控制评估:审计师可以评估企业的内部控制制度和程序,发现可能存在的风险点和弱点。

通过对企业内部的财务流程和制度进行审查,审计师可以识别出财务舞弊的可能途径和手段。

3. 风险评估:审计师可以进行风险评估,对企业的各项财务风险进行综合评估和等级划分。

通过对财务风险的全面评估,找出可能存在的财务舞弊风险,为后续的应对措施提供依据。

二、财务舞弊风险应对策略1. 强化内部控制:企业应加强内部控制建设,建立健全的财务制度和流程,明确各岗位的职责和权限。

通过加强内部审计,及时发现和纠正潜在的财务舞弊行为,提高企业的预防和控制能力。

2. 加强审计监督:审计师应按照相关法规和审计准则,加强对企业财务报表的审计监督。

审计师要深入了解企业的经营情况,对财务数据进行全面分析和核实,确保财务报表的真实性和准确性。

3. 建立舞弊风险防范机制:企业可以建立相应的舞弊风险防范机制,包括设立风险管理部门或委员会,制定相应的制度和流程,加强员工培训和教育,提高员工的风险意识和反舞弊能力。

4. 加强法律合规意识:企业要加强法律合规意识,严格遵守相关法律法规和规范,建立健全的内部合规制度。

企业应加强对财务人员和其他关键岗位人员的教育和培训,提高他们的法律风险意识和合规管理能力。

5. 强化审计师职责:审计师要承担起识别和应对财务舞弊风险的责任,确保审计工作的独立性和专业性。

第1篇随着市场经济的快速发展,企业间的竞争日益激烈,财务报告作为企业对外展示经营状况的重要手段,其真实性直接关系到投资者的利益和社会经济的稳定。

然而,近年来,财务报告舞弊事件频发,严重损害了投资者和市场的信心。

通过对财务报告舞弊案例的分析,本文总结了以下几点心得体会。

一、财务报告舞弊的常见手段1. 虚增收入虚增收入是财务报告舞弊中最常见的手法之一。

企业通过虚构销售合同、提前确认收入、虚开发票等方式,使收入虚增,以达到美化财务状况的目的。

2. 虚减成本虚减成本是指企业通过虚构成本支出、提前确认成本、虚报坏账等方式,降低成本费用,从而提高利润。

3. 虚增资产虚增资产是指企业通过虚构资产购置、虚报资产价值、虚增投资收益等方式,提高资产总额,以增强企业的市场竞争力。

4. 虚减负债虚减负债是指企业通过虚构负债偿还、提前确认负债、虚报债务豁免等方式,降低负债总额,以美化财务状况。

5. 虚构交易虚构交易是指企业通过虚构业务往来、虚增交易金额、虚报交易收益等方式,误导投资者和市场。

二、财务报告舞弊的成因1. 企业内部管理不善企业内部管理不善是导致财务报告舞弊的重要原因之一。

例如,内部控制制度不健全、内部审计力度不足、员工职业道德缺失等。

2. 利益驱动企业为了追求短期利益,可能通过财务报告舞弊来粉饰业绩、骗取贷款、逃避税收等。

3. 监管环境宽松监管环境宽松为财务报告舞弊提供了土壤。

例如,监管机构对财务报告的审查力度不够、对违法行为的处罚力度不足等。

4. 投资者盲目跟风部分投资者对财务报告的判断能力不足,盲目跟风,导致财务报告舞弊行为得以蔓延。

三、财务报告舞弊的防范措施1. 完善内部控制制度企业应建立健全内部控制制度,加强内部审计,确保财务报告的真实性。

2. 提高员工职业道德加强员工职业道德教育,提高员工的法制观念和道德水平,从源头上预防财务报告舞弊。

3. 加强监管力度监管机构应加大对财务报告的审查力度,对违法行为进行严厉打击,形成震慑作用。

存货舞弊问题与审计对策分析【摘要】存货是一家企业的重要资产,但同时也是较容易发生舞弊问题的重要对象。

本文从存货舞弊问题与审计对策两个方面展开分析。

通过对存货舞弊问题的分析,总结了常见的存货舞弊手段及其影响。

在审计对策建议部分提出了针对存货舞弊问题的应对建议,包括审计程序设计、内部控制评价和专项审计技术应用等方面。

结合实际情况,对存货问题进行总结与展望,并提出了相关改进建议。

本文旨在帮助审计人员深入了解存货舞弊问题及其解决对策,提高审计工作的有效性和准确性,保护企业和投资者的利益。

【关键词】存货、舞弊、审计、对策、内部控制、专项审计技术、引言、正文、结论、总结、展望、建议、改进1. 引言1.1 背景介绍化。

谢谢!存货舞弊问题不仅对企业的经营活动造成了严重影响,也损害了投资者和其他利益相关方的权益,因此引起了广泛关注。

审计作为保障财务报告真实性和完整性的重要手段,在发现和防范存货舞弊问题中起着至关重要的作用。

研究存货舞弊问题与审计对策分析具有重要的理论和实践意义。

在本文中,我们将对存货舞弊问题进行深入分析,提出相应的审计对策建议,并探讨审计程序设计、内部控制评价及专项审计技术应用,从而为相关研究和实践提供借鉴和参考。

1.2 研究目的本文旨在对存货舞弊问题进行深入分析,并提出相应的审计对策。

通过对存货相关的审计程序设计、内部控制评价和专项审计技术的应用,为审计人员提供一套全面的解决方案,以应对存货舞弊可能带来的风险。

本文旨在通过研究存货舞弊问题,探讨如何加强审计工作质量,在审计过程中提高对存货相关事项的关注度,确保审计结果的准确性和可靠性。

本文还将对未来研究方向进行展望,并提出建议与改进措施,为防范和应对存货舞弊问题提供理论支持和实践指导。

通过本文的研究,旨在为审计实践提供借鉴和参考,推动审计理论和实践的不断发展与完善。

2. 正文2.1 存货舞弊问题分析存货是企业最重要的资产之一,也是最容易被篡改和操纵的资产之一。

企业舞弊清单引发的舞弊审计思考

2006年伊始,上海国家会计学院财务舞弊研究中心发布2005年度十大现金舞弊、十大财务舞弊、二十大掏空公司三大榜单,结果触目惊心。

随着经济的发展与科技的进步,企业财务舞弊也以空前的规模在蔓延,日益成为严重影响经济发展的全球性焦点问题。

舞弊危害的日益严重,使人们认识到仅将这种社会现象作为一般违规行为来进行常规审计,是不能消除其所带来的消极影响的,因此以财务舞弊活动为对象的舞弊审计成为世界各国理论界和实务界研究人员的共识。

舞弊审计的起点就是需要对财务舞弊的客观存在有一个科学的观念和正确的认识,迄今为止,关于企业财务舞弊著名理论主要有:企业财务舞弊形成的三角形理论、GONE理论和企业舞弊风险因子说理论等。

一、财务舞弊的基础理论

(一)三角理论

最早讨论舞弊因子学说的,要算是被美国学术界称之为内部审计之父德劳伦斯·索耶先生。

他提出,舞弊的产生是由三个方面的因素构成的,即“一个想要贪污雇主资金必须有三个条件:异常需要、机会和合乎情理。

”该理论为后来的舞弊学理论的发展奠定了基础。

随后,美国注册舞弊审核师协会的创始人、现任美国会计学会会长的艾伯伦奇特提出三角理论。

他认为,企业舞弊的产生是由压力、机会和藉口三要素组成,缺少了上述任何一项要素都不可能真正形成企业舞弊。

因而,防止企业舞弊的发生不仅仅象人们通常认为的那样,只要通过加强内部控制等就可以摒除企业舞弊者的可乘之机。

事实上,还

应通过消除“压力”或“藉口”两要素的方式来抑制企业舞弊现象的发生。

(二)GONE理论

在美国流传最广,是GONE舞弊理论,企业舞弊由G、O、N、E 四因子组成,它们相互作用,密不可分,没有哪一个因子比其它的更重要,它们共同决定了企业舞弊风险的程度。

GONE由四个英语单词的开头字母组成。

其中,G为Greed,指贪婪;O为Opportunity,指机会;N为Need,指需要;E为Exposure,指暴露。

上述四个英语单词实质上表达了舞弊产生的四个条件,即舞弊者有贪婪之心,且又十分需要钱财时,只要有机会,并被认为事后不会被发现,他就一定会进行舞弊。

因此,GONE理论正符合了四因子共同作用时就会在特定环境中组合成充要条件,促使“被欺骗者的钱、物、权益等离他而去”。

(三)企业舞弊风险因子说理论

风险因子说理论是伯洛格那等人在GONE舞弊理论的基础上发展形成的,是迄今为止最为完善的关于形成企业舞弊的风险因子的学说。

这种理论认为企业舞弊风险因子由一般风险因子与个别风险因子组成,首先是一般风险因子,指那些主要由进行自我防护的组织或实体来控制的因素,包括:1)潜在企业舞弊者进行舞弊的机会;2)企业舞弊发生时发现企业舞弊的概率;3)企业舞弊发现后企业舞弊者受罚的性质和程度。

其次是个别风险因子,指那些因人而异,且在组织或团体控制范围之外的因素,包括道德品质与动机两大类。

二、反舞弊组织研究成果

国内外学者大量的研究表明,舞弊并不是性质单一的行为,它的产生依赖于一系列条件。

早在本世纪30年代,美国就已开始研究企业反舞弊的策略,70年代,国际上就开始出现专门阐述企业反舞弊的理论。

在经济舞弊案件中,财务报告方面的舞弊不容忽视,它不仅生成大量虚假会计信息,而且还大大增加了审计风险。

美国Treadway 委员会(全美反舞弊财务报告委员会)力图通过揭弊查错来解决这方面的舞弊问题。

该委员会将舞弊性财务报告的定义描述为“是一种故意的或轻率的行为,无论是虚报还是漏列,其结果是导致重大的误导性财务报告”。

Treadway委员会在其划时代的“1987报告”中全面地阐述了企业反舞弊的防止体系。

它建议任何组织实体可通过建立下列四道防线来防止企业舞弊:高层的管理理念;业务经营过程的内部控制;内部审计;外部独立审计。

这些控制机制相辅相成,共同形成综合的、多层面性的企业反舞弊防线,能有效地检查和威慑企业舞弊,也就是著名的反舞弊四层次机制理论。