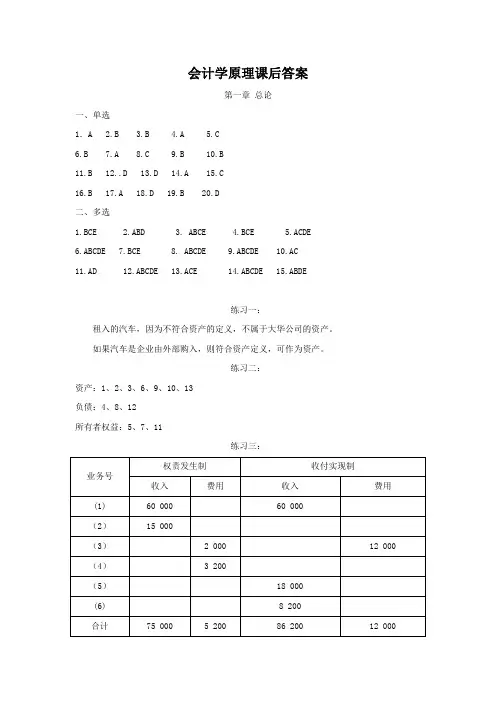

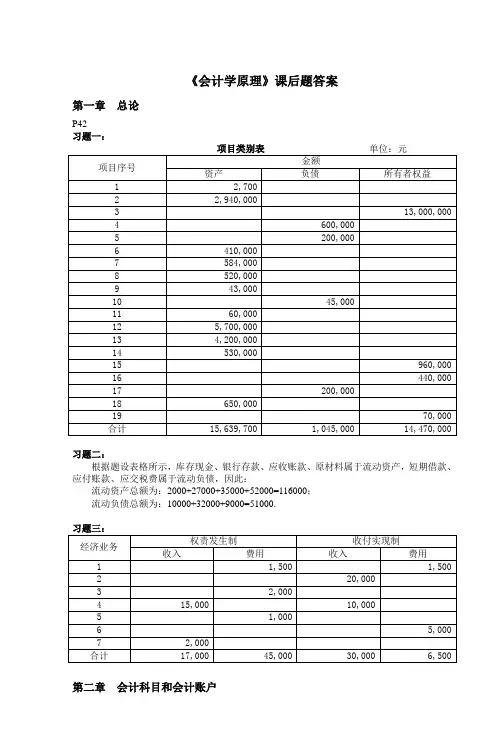

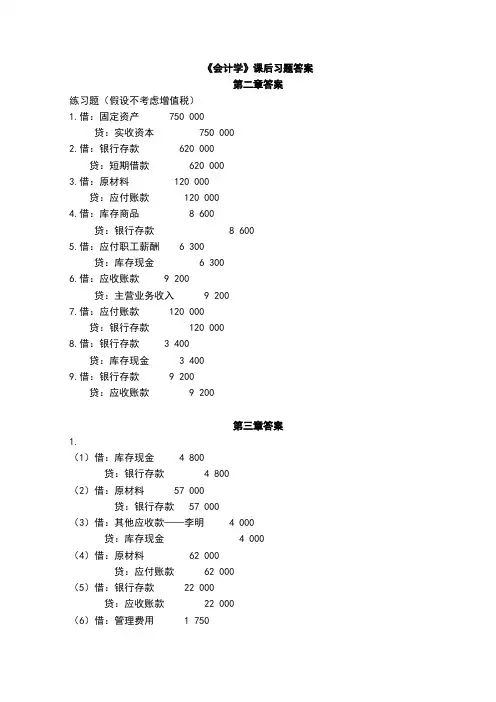

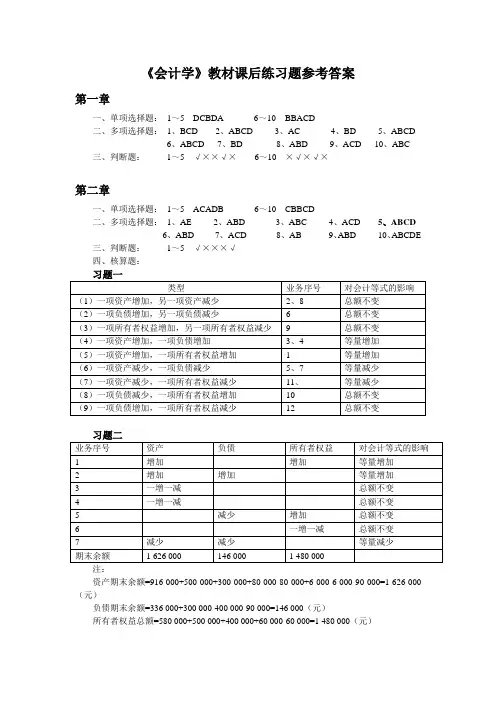

会计学课后习题答案

- 格式:doc

- 大小:1.15 MB

- 文档页数:25

第二章 会计要素与账户P50-51

【习题2-1】练习会计要素与会计科目的划分

(1)厂部办公大楼(资产类)(固定资产)

(2)向银行借入的短期贷款(负债类)(短期借款)

(3)欠供货单位的货款(负债类)(应付账款)

(4)仓库储存的待销完工产品(资产类)(库存商品)

(5)应向购买单位收回的货款(资产类)(应收账款)

(6)出售产品取得的收入(损益-收入类)(主营业务收入)

(7)所有者投入的资本(所有者权益类)(实收资本)

(8)企业欠内部职工的工资(负债类)(应付职工薪酬)

(9)支付的销售费用(损益-费用类)(销售费用)

(10)销售产品的成本(损益-费用类)(主营业务成本)

【习题2-2】练习账户所提供指标的计算

账户名称 期初余额 借方发生额 贷方发生额 期末余额

银行存款

原材料

库存商品

应收账款

短期借款

应付账款

应交税费

实收资本 16 000.00

156 700.00

6 500.00

750 000.00

40 000.00

85 000.00

0

800 000.00 70 000.00

24 300.00

75 800.00

108 000.00

117 000.00

64 200.00

0

0 24 000.00

142 600.00

39 700.00

809 500.00

138 000.00

84 400.00

24 500.00

200 000.00 62 000.00

38 400.00

42 600.00

48 500.00

61 000.00

105 200.00

24 500.00

10 000 000.00

【习题2-3】练习会计等式的运用

(1)资产总额=500 000+360 000+80 000=940 000(元)

(2)负债总额=80 000(元)

(3)所有者权益总额=500 000+360 000=860 000(元)

第三章 复式记账P67-68

【习题3-1】练习借贷记账法

1、会计分录:(每笔分录5分,共65分)

(1)借:银行存款 50 000

贷:实收资本-国家 50 000

(2)借:应付账款-东方工厂 30 000

贷:银行存款 30 000

(3)借:库存现金 10 000

贷:银行存款 10 000

(4)借:银行存款 50 000

贷:应收账款-南方公司 50 000

(5)借:原材料 20 000

应交税费-应交增值税(进项税额) 3400

贷:应付账款 23 400

(6)借:固定资产 80 000

贷:实收资本 80 000

(7)借:短期借款 20 000

贷:银行存款 20 000 (8)借:资本公积 16 000

贷:实收资本 16 000

(9)借:应付职工薪酬 10 000

贷:库存现金 10 000

(10-1)借:银行存款 46 800

贷:主营业务收入 40 000

应交税费-应交增值税(销项税额)6 800

(10-2)借:主营业务成本 26 000

贷:库存商品 26 000

(11)借:银行存款 10 000

贷:短期借款 10 000

(12)借:库存商品 40 000

贷:生产成本 40 000

2、设账、登账及结账(每一个账2分,共30分)

固定资产 原材料

期初余额: 200 000

期初余额:

20 000

(6) 80 000 (5) 20 000

本期发生额合计:80 000 0 本期发生额合计:20 000 0

期末余额: 280 000 期末余额: 40 000

库存商品 应收账款

期初余额: 30 000 期初余额: 85 000

(12) 40 000 (10-2)26 000 (4)50 000

本期发生额合计:40 000 26 000 本期发生额合计: 0 50 000

期末余额: 44 000 期末余额: 35 000

银行存款 实收资本

期初余额: 43 000 期初余额:300 000

(1) 50 000 (2)30 000 (1) 50 000

(4) 50 000 (3)10 000 (6) 80 000

(10-1) 46 800 (7)20 000 (8) 16 000

(11) 10 000

本期发生额合计:156 800 60 000 本期发生额合计:0 146 000

期末余额: 139 800 期末余额:446 000

库存现金 资本公积

期初余额: 5 000 期初余额:16 000

(3) 10 000 (9)10 000 (8) 16 000

本期发生额合计:10 000 10 000 本期发生额合计:16 000 0

期末余额: 5 000 期末余额:0

短期借款 应付账款

期初余额:50 000 期初余额:57 000

(7)20 000 (11)10 000 (2) 30 000 (5)23 400 本期发生额合计:20 000 10 000 本期发生额合计:30 000 23 400

期末余额:40 000 期末余额:50 400

应付职工薪酬

主营业务收入

期初余额:10 000 (10-1)40 000

(9) 10 000

本期发生额合计:10 000 0 本期发生额合计:0 40 000

期末余额: 0 期末余额:40 000

主营业务成本 生产成本

(10-2)26 000 期初余额:50 000

(12)40 000

本期发生额合计:26 000 0 本期发生额合计:0 40 000

期末余额: 26 000 期末余额:10 000

应交税费

(5) 3 400 (10-1)6800

本期发生额合计:3 400 6 800

期末余额:3 400

3、 试算平衡表(本表共5分)

账户名称 期初余额 本期发生额 期末余额

借方 贷方 借方 贷方 借方 贷方

库存现金

银行存款

应收账款

原材料

库存商品

生产成本

固定资产

短期借款

应付账款

应付职工薪酬

应交税费

实收资本

资本公积

主营业务收入

主营业务成本 5 000

43 000

85 000

20 000

30 000

50 000

200 000

50 000

57 000

10 000

0

300 000

16 000 10 000

156 800

0

20 000

40 000

0

80 000

20 000

30 000

10 000

3 400

0

16 000

26 000 10 000

60 000

50 000

0

26 000

40 000

0

10 000

23 400

6 800

146 000

0

40 000

5 000

139 800

35 000

40 000

44 000

10 000

280 000

26 000

40 000

50 400

0

3 400

446 000

0

40 000

合 计 433 000 433 000 412 200 412 200 579 800 579 800

第四章 资金筹集业务的核算P79-80(每笔分录7分)

【习题4-1】练习权益资本筹集业务的核算

(1)借:银行存款 800 000