会计学课后答案

- 格式:pptx

- 大小:492.80 KB

- 文档页数:106

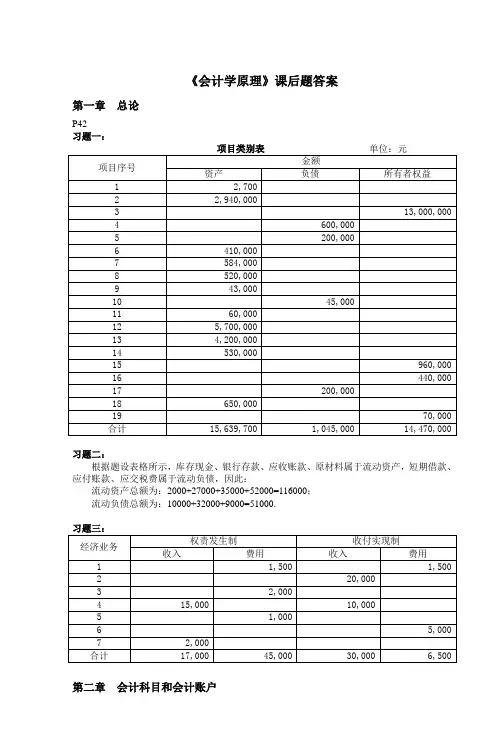

《会计学原理》课后题答案

第一章 总论

P42

习题一:

项目类别表 单位:元

项目序号 金额

资产 负债 所有者权益

1 2,700

2 2,940,000

3 13,000,000

4 600,000

5 200,000

6 410,000

7 584,000

8 520,000

9 43,000

10 45,000

11 60,000

12 5,700,000

13 4,200,000

14 530,000

15 960,000

16 440,000

17 200,000

18 650,000

19 70,000

合计 15,639,700 1,045,000 14,470,000

习题二:

根据题设表格所示,库存现金、银行存款、应收账款、原材料属于流动资产,短期借款、应付账款、应交税费属于流动负债,因此:

流动资产总额为:2000+27000+35000+52000=116000;

流动负债总额为:10000+32000+9000=51000.

习题三:

经济业务 权责发生制 收付实现制

收入 费用 收入 费用

1 1,500 1,500

2 20,000

3 2,000

4 15,000 10,000

5 1,000

6 5,000

7 2,000

合计 17,000 45,000 30,000 6,500

第二章 会计科目和会计账户

P61

习题一:

①=220000,计算过程如下:

280000+320000=30000+(①-50000)+400000

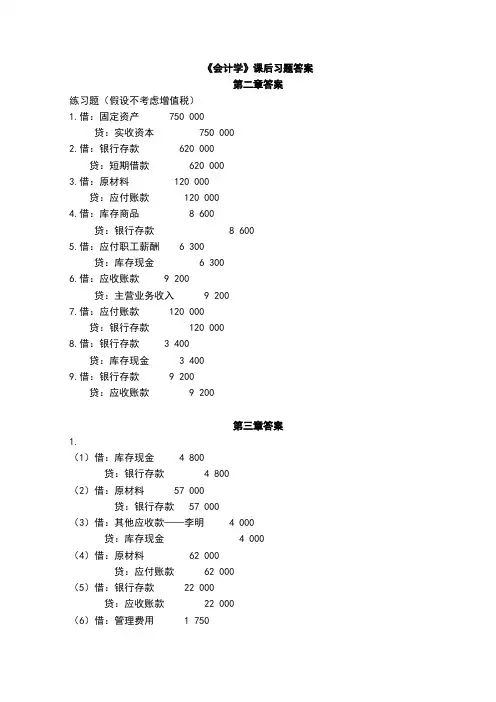

《会计学》课后习题答案

第二章答案

练习题(假设不考虑增值税)

1.借:固定资产 750 000

贷:实收资本 750 000

2.借:银行存款 620 000

贷:短期借款 620 000

3.借:原材料 120 000

贷:应付账款 120 000

4.借:库存商品 8 600

贷:银行存款 8 600

5.借:应付职工薪酬 6 300

贷:库存现金 6 300

6.借:应收账款 9 200

贷:主营业务收入 9 200

7.借:应付账款 120 000

贷:银行存款 120 000

8.借:银行存款 3 400

贷:库存现金 3 400

9.借:银行存款 9 200

贷:应收账款 9 200

第三章答案

1.

(1)借:库存现金 4 800

贷:银行存款 4 800

(2)借:原材料 57 000

贷:银行存款 57 000

(3)借:其他应收款——李明 4 000

贷:库存现金 4 000

(4)借:原材料 62 000

贷:应付账款 62 000

(5)借:银行存款 22 000

贷:应收账款 22 000

(6)借:管理费用 1 750

贷:库存现金 1 750

(7)借:应付账款 62 000

贷:银行存款 62 000

(8)借:银行存款 126 000

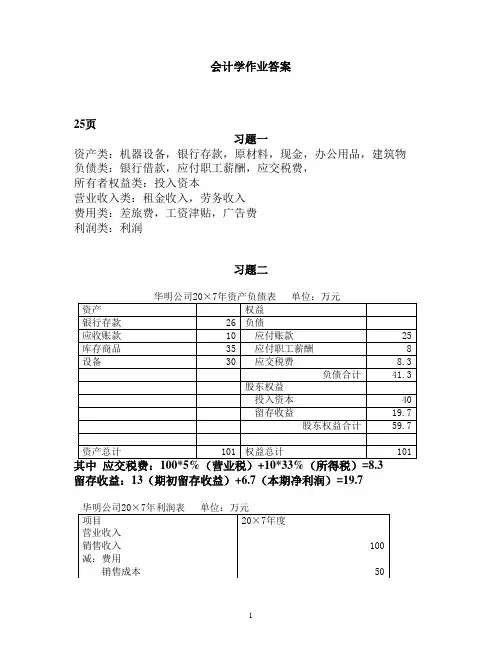

1 会计学作业答案

25页

习题一

资产类:机器设备,银行存款,原材料,现金,办公用品,建筑物

负债类:银行借款,应付职工薪酬,应交税费,

所有者权益类:投入资本

营业收入类:租金收入,劳务收入

费用类:差旅费,工资津贴,广告费

利润类:利润

习题二

华明公司20×7年资产负债表 单位:万元

资产 权益

银行存款 26 负债

应收账款 10 应付账款 25

库存商品 35 应付职工薪酬 8

设备 30 应交税费 8.3

负债合计 41.3

股东权益

投入资本 40

留存收益 19.7

股东权益合计 59.7

资产总计 101 权益总计 101

其中 应交税费:100*5%(营业税)+10*33%(所得税)=8.3

留存收益:13(期初留存收益)+6.7(本期净利润)=19.7

华明公司20×7年利润表 单位:万元

项目 20×7年度

营业收入

销售收入 100

减:费用

销售成本 50

2 人工费用 15

房租费用 8

管理费用 12

营业税 5

费用合计 90

利润总额 10

减:所得税 3.3

净利润 6.7

习题三

(1)

华星公司20×6年资产负债表 单位:万元

资产 权益

现金 80 负债

银行存款 260 应付账款 200

应收账款 140 负债合计 200

房屋 900 股东权益

设备 500 投入资本 1000

留存收益 680

股东权益合计 1680

资产合计 1880 权益合计 1880

(2)主要来自股东,因为所有者权益1680万元,占资产总额的89.36%

(3)净利润(不考虑所得税):600-400-20=180 万元

期初留存收益:680-180+100=600 万元

(期初留存收益+收入-费用-利润分配=期末留存收益)

习题四

经营活动:销售商品收入,支付所得税和营业税,购买原材料付现,收回应收账款,支付职工工资津贴,支付应收账款,支付广告费用,设备租金收现,支付管理费用

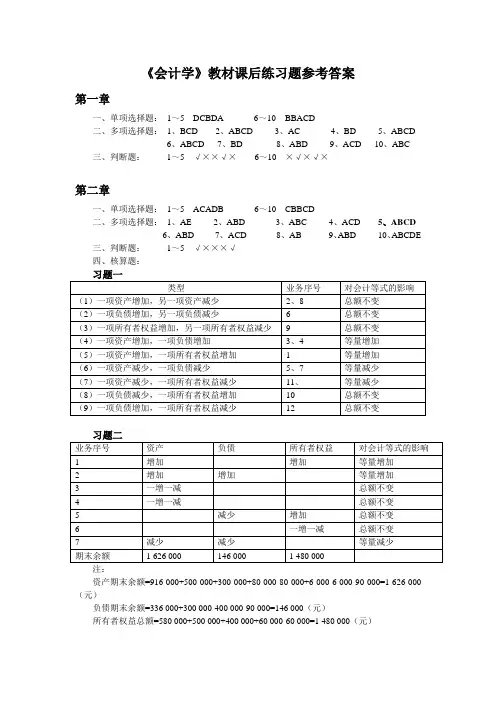

《会计学》教材课后练习题参考答案

第一章

一、单项选择题: 1~5 DCBDA 6~10 BBACD

二、多项选择题: 1、BCD 2、ABCD 3、AC 4、BD 5、ABCD

6、ABCD 7、BD 8、ABD 9、ACD 10、ABC

三、判断题: 1~5 √××√× 6~10 ×√×√×

第二章

一、单项选择题: 1~5 ACADB 6~10 CBBCD

二、多项选择题: 1、AE 2、ABD 3、ABC 4、ACD 5、ABCD

6、ABD 7、ACD 8、AB 9、ABD 10、ABCDE

三、判断题: 1~5 √×××√

四、核算题:

习题一

类型 业务序号 对会计等式的影响

(1)一项资产增加,另一项资产减少 2、8 总额不变

(2)一项负债增加,另一项负债减少 6 总额不变

(3)一项所有者权益增加,另一项所有者权益减少 9 总额不变

(4)一项资产增加,一项负债增加 3、4 等量增加

(5)一项资产增加,一项所有者权益增加 1 等量增加

(6)一项资产减少,一项负债减少 5、7 等量减少

(7)一项资产减少,一项所有者权益减少 11、 等量减少

(8)一项负债减少,一项所有者权益增加 10 总额不变

(9)一项负债增加,一项所有者权益减少 12 总额不变

习题二

业务序号 资产 负债 所有者权益 对会计等式的影响

1 增加 增加 等量增加

2 增加 增加 等量增加

3 一增一减 总额不变

4 一增一减 总额不变

5 减少 增加 总额不变

6 一增一减 总额不变

7 减少 减少 等量减少

期末余额 1 626 000 146 000 1 480 000