第二章信用与信用制度

- 格式:pdf

- 大小:180.89 KB

- 文档页数:5

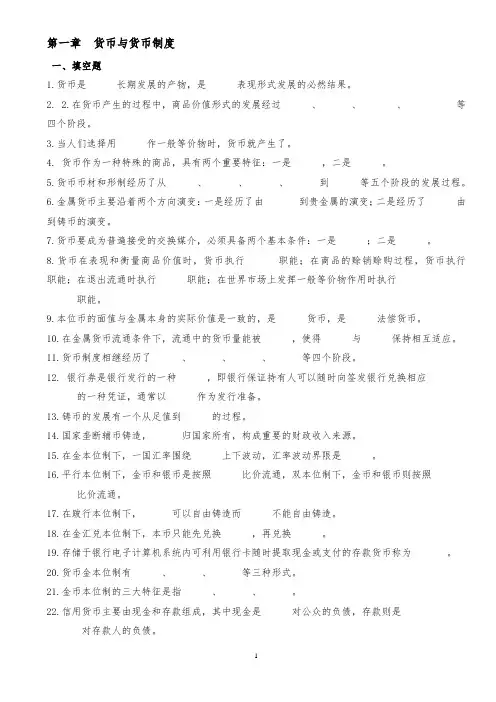

第一章货币与货币制度一、填空题1.货币是长期发展的产物,是表现形式发展的必然结果。

2. 2.在货币产生的过程中,商品价值形式的发展经过、、、等四个阶段。

3.当人们选择用作一般等价物时,货币就产生了。

4. 货币作为一种特殊的商品,具有两个重要特征:一是,二是。

5.货币币材和形制经历了从、、、到等五个阶段的发展过程。

6.金属货币主要沿着两个方向演变:一是经历了由到贵金属的演变;二是经历了由到铸币的演变。

7.货币要成为普遍接受的交换媒介,必须具备两个基本条件:一是;二是。

8.货币在表现和衡量商品价值时,货币执行职能;在商品的赊销赊购过程,货币执行职能;在退出流通时执行职能;在世界市场上发挥一般等价物作用时执行职能。

9.本位币的面值与金属本身的实际价值是一致的,是货币,是法偿货币。

10.在金属货币流通条件下,流通中的货币量能被,使得与保持相互适应。

11.货币制度相继经历了、、、等四个阶段。

12. 银行券是银行发行的一种,即银行保证持有人可以随时向签发银行兑换相应的一种凭证,通常以作为发行准备。

13.铸币的发展有一个从足值到的过程。

14.国家垄断辅币铸造,归国家所有,构成重要的财政收入来源。

15.在金本位制下,一国汇率围绕上下波动,汇率波动界限是。

16.平行本位制下,金币和银币是按照比价流通,双本位制下,金币和银币则按照比价流通。

17.在跛行本位制下,可以自由铸造而不能自由铸造。

18.在金汇兑本位制下,本币只能先兑换,再兑换。

19.存储于银行电子计算机系统内可利用银行卡随时提取现金或支付的存款货币称为。

20.货币金本位制有、、等三种形式。

21.金币本位制的三大特征是指、、。

22.信用货币主要由现金和存款组成,其中现金是对公众的负债,存款则是对存款人的负债。

23. 人民币的发行权属于,是全国惟一的货币发行机关。

24. 信用货币的形式有、纸币和等形式。

25. 货币成为普遍接受的交换媒介须具备两个基本条件:一是,二是。

第二章:信用第一节、信用的产生和发展一、信用的涵义1、定义:经济学意义上的信用从属于商品货币的经济范畴。

信用是一种借贷行为,是以偿还和付息为条件的、单方面的价值转移,是一种价值运动的特殊形式。

授信:债权人将商品或货币借出。

受信:债务人接受债权人的商品和货币。

守信:债务人遵守承诺按期偿还商品和货币并支付利息。

2、理解信用概念要把握以下几点:(1)信用是一种借贷行为,信用关系即债权债务关系。

(2)在信用活动中出让的是使用权,并不出让所有权。

有借有还是其重要特征。

(3)信用是价值的单方转移,不是对等转移,所以它是价值运动的特殊形式。

二、信用的产生信用产生的基础——商品交换和私有制的出现货币的支付手段职能导致了赊购赊销,形成了债权债务关系,由此产生了信用,过了一定时期,用货币偿还债务。

三、信用的特征1、信用的标的是一种所有权与使用权相分离的资金存款人总体(资金所有者)把货币存入银行,就是把货币的使用权让渡给银行。

银行作为资金所有者,把货币贷给借款人总体(资金使用者)。

2、以还本付息为条件。

3、信用是以相互信任为基础。

4、信用以收益最大化为目标。

5、具有特殊的运动形式。

产业资金的运动形式是:G--W(A、Pm)--W1--G1用货币(G)购买商品(W原材料、劳务等),生产出新的商品(W1)后出售,得到货币。

商业资金的运动形式是:G--W--G1用货币购买商品后,加价出售,得到货币。

信贷资金的运动形式是:G--G-W-P-W1--G1--G银行把货币借给工业企业,工业企业通过生产过程(P),生产新的产品,产品出售后,得到货币,再还银行的借款。

四、信用存的客观依据1、社会再生产过程中资金的特征决定了信用关系的必然性。

2、市场经济社会里经济利益的不一致性决定了调剂资金余缺必须运用信用手段。

3、国家对宏观经济进行价值管理和间接控制必须依靠信用杠杆。

五、信用的经济职能1、集中和积累社会资金职能2、分配和再分配的社会资金职能3、将社会资金利润率平均化职能4、调节宏观经济运行与微观经济运行职能5、提供和创造信用流通工具职能6、综合反映国民经济运行状况职能六、信用的发展(一)高利贷信用:是人类历史上最古老的信用形式1、定义:高利贷信用是最早出现的信用形式,它是以获取高额利息为目的的借贷行为,是广泛存在于奴隶社会和封建社会的一种最古老的生息资本形式。

1.你过去对于信用这个经济范畴是怎样理解的?应该怎样界定信用较好?答:(1)过去对信用这个经济范畴的理解是,信用相当于“借贷”或“债”的概念,等等。

(2)按照下面的方式来界定信用比较好:信用这个经济范畴是指借贷行为。

从逻辑上推论,私有财产是的出现是借贷关系存在的前提条件。

这种经济行为的形式特征是以收回为条件的付出,或以归还为义务的取得;而且贷者之所以贷出,是因为有权取得利息,借者之所以可能借入,是因为承担了支付利息的义务。

现实生活中有时也有无利息的借贷,但这是由于某种政治目的或经济目的而采取的免除利息的优惠,是一般中的特殊。

西方不少国家的银行对企业的活期存款也往往不支付利息,但存款者可以享受银行的有关服务和取得贷款的某些权利,实际上还是隐含有利息的。

2.经济学意义上的“信用”,与日常生活和道德规范里的“信用”,有没有关系,是怎样的关系?答:道德范畴中的“信用”指的是诚信,是经济主体通过诚实履行自己承诺而取得他人的信任。

从经济意义上看,信用的含义就转化和延伸为以借贷为特征的经济行为,是以还本付息为条件的,体现着特定的经济关系。

它既区别于一般商品货币交换的价值运动形式,又区别于财政分配等其他特殊的价值运动形式,是不发生所有权变化的价值单方面的暂时让渡或转移。

这两个范畴的信用密切相关。

诚信是交易、支付和借贷活动得以顺利进行的基础。

借贷活动是以收回为条件的付出,或以归还为义务的取得;而且贷者之所以贷出,是因为有权取得利息,借者之所以可能借入,是因为承担了支付利息的义务。

如果没有当事人之间的最基本的信任,就不会发生借贷活动。

诚信是借贷活动的基础。

如果失信成为信用行为中的主导方面,借贷活动就会萎缩甚至中断。

而借贷活动的发展,使得经济活动参与者日益意识到诚信的重要性,进而使诚信成为经济生活的重要准则之一。

3.为什么说在现代经济生活中,信用联系几乎无所不在,以至可以称为“信用经济”?能否谈谈你本人的体验?答:(1)将现代经济说成信用经济是对现代经济的一种描述。