管理会计学第二章

- 格式:pptx

- 大小:204.02 KB

- 文档页数:49

管理会计第二章课后习题答案

第二章习题答案

(一)

解:1、高低点法:

(2)计算y=a+b某中的a、b值:

b=(10500-8800)/(50-40)=170元

将b代入高点:

10500=a+170某50a=2000

或将b代入低点:

8800=a+170某40a=2000

(3)将a、b值代入y=a+b某中,则成本性态模型为:

y=2000+170某

这个模型说明单位变动成本为170元,固定成本总额为2000元。

2、回归直线法:

应用最小平方法原理,求解y=a+b某中a、b两个待定参数,应用公式求得:b=(6某2541900-266某57100)/(6某11854-2662)=170.65(元)

a=(57100-170.65某266)/6

=1951.19(元)

则成本性态模型为:

y=1951.19+170.65某

(二)

解:1、变动成本法:

(1)单位产品成本=10+5+7=22元

(2)期间成本=4000+4某600+1000=7400元

(3)销货成本=22某600=13200元

(4)边际贡献=40某600-(22某600+4某600)=8400元税前利润=8400-(4000+1000)=3400元

2、完全成本法:

(1)单位产品成本=22+4000/1000=26元

(2)期间成本=4某600+1000=3400元

(3)销货成本=26某600=15600元

(4)税前利润=40某600-15600-3400=5000元。

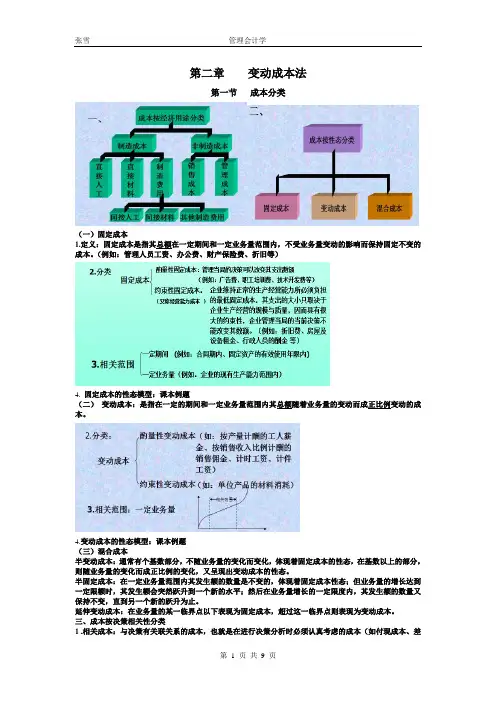

第二章变动成本法第一节成本分类(一)固定成本1.定义:固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

(例如:管理人员工资、办公费、财产保险费、折旧等)4. 固定成本的性态模型:课本例题(二)变动成本:是指在一定的期间和一定业务量范围内其总额随着业务量的变动而成正比例变动的成本。

4.变动成本的性态模型:课本例题(三)混合成本半变动成本:通常有个基数部分,不随业务量的变化而变化,体现着固定成本的性态,在基数以上的部分,则随业务量的变化而成正比例的变化,又呈现出变动成本的性态。

半固定成本:在一定业务量范围内其发生额的数量是不变的,体现着固定成本性态;但业务量的增长达到一定限额时,其发生额会突然跃升到一个新的水平;然后在业务量增长的一定限度内,其发生额的数量又保持不变,直到另一个新的跃升为止。

延伸变动成本:在业务量的某一临界点以下表现为固定成本,超过这一临界点则表现为变动成本。

三、成本按决策相关性分类1 .相关成本:与决策有关联关系的成本,也就是在进行决策分析时必须认真考虑的成本(如付现成本、差量成本、机会成本、边际成本、专属成本、可递延成本)。

2.无关成本:是指过去已经发生、或者虽未发生但对决策没有影响,因而在进行决策分析时无需加以考虑的各种成本(如:沉没成本、历史成本、不可递延成本、共同成本)。

第二节混合成本的分解一、历史成本法定义:根据以往若干时期(若干年或若干月)的数据所表现出来的实际成本与业务量之间的依存关系来描述成本的性态,并以此来确定决策所需要的未来成本数据。

(一)高低点法:以某一期间内最高业务量(即高点)的混合成本与最低业务量(即低点)的混合成本来确定固定成本和单位变动成本的方法。

数学模型:y=a+bx a: 固定成本总额b:单位变动成本x:业务量例3、假定企业去年12个月的产量和电费支出的有关数据如下表所示:运用高低点法分解混合成本应注意的问题:第一,高点和低点的业务量(本例中1 200和600)为该项混合成本相关范围的两个极点,超出这个范围不一定适用所得出的数学模型。

第二章成本按性态分类为固定成本,变动成本,混合成本1、固定成本特征①固定成本总额的不变性成本yy=a业务量x 固定成本总额性态模型②单位固定成本的反比例变动性成本yy=a/x业务量x单位固定成本性态模型2、变动成本特征①变动成本总额的正比例变动性成本YY=bx业务量x变动成本总额性态模型②单位变动成本的不变性成本yy=b业务量x 单位变动成本性态模型3、混合成本特征①阶梯式混合成本成本y0 业务量x ②标准式混合成本成本Y0 业务量x③低坡式混合成本成本Y0 业务量xx1 ④曲线式混合成本成本Y0 业务量x【例1】例如某企业:按经济用途分类计算产品成本资料如下:2月份:生产500件;50000元=直接材料+直接人工+制造费用;单位成本=50 000/500=100(元/件)3月份:生产600件;直接材料+直接人工+制造费用= 57000元;单位成本=57 000/600=95(元/件)是否能说明企业3月份成本管理工作优于2月份呢?事实上,二三月份的产量都未超出企业最大的产能。

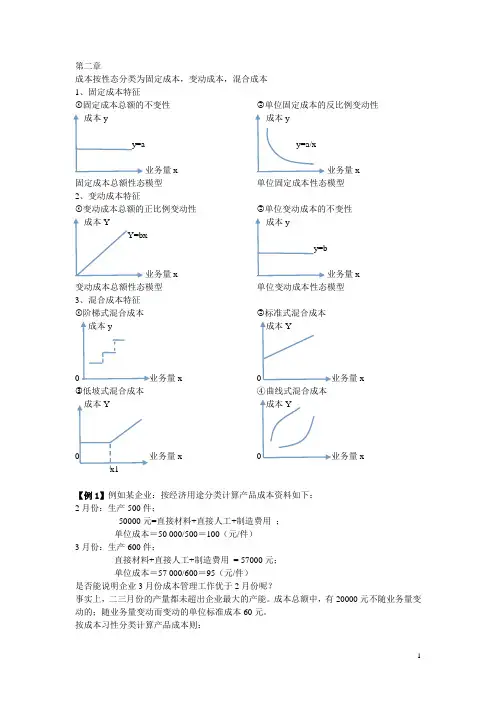

成本总额中,有20000元不随业务量变动的;随业务量变动而变动的单位标准成本60元。

按成本习性分类计算产品成本则:2月份:成本=20000+60*500=50000元(实际成本50000元与标准相符) 3月份:成本=20000+60*600=56000元(实际成本57000元)通过计算分析,2月份实际成本与标准成本一致,而3月份超标准1000元。

于是得出2月份成本管理工作优于3月份的结论。

成本性态分析的方法1、技术测定法2、直接分析法3、历史资料分析法(高低点法,散布图法,回归直线法) (1)高低点法高低点坐标的选择必须以一定时期内的业务量的高低来确定,而不是按成本的高低即是以自变量X 为标准。

1)、选择高、低两点坐标 (x1,y1)、(x2,y2) 2)、确定成本变动率即计算b 值即b=(y1-y2)/(x1-x2) 3)、确定固定成本量固定成本=最高点混合成本-最高点产量×成本变动率或:固定成本=最低点混合成本-最低点产量×成本变动率 即:a=y1-bx1 或 a=y2-bx2 4)、将 a ,b 代入成本模型y=a+bx【例2】某企业2008年1-6月份A 产品产量和相关总成本资料如下解:选择高低点坐标分别为:高点(10,240) 低点( 5,130)b =(Y 2-Y 1)/(X 2-X 1) =(240-130)/(10-5) = 22(万元/千件)a = Y 1-b X 1 = 130-22×5=20(万元) 成本模型为 y = 20+22x月份 产量(千件) 总成本(万元)1 6 1502 5 1303 7 1804 8 2005 10 2406 9 245【例3】高低点法应用举例2:某公司2010年7-12月合同的维修工时和维修费如下:月份7 8 9 10 11 12 合计维修工时4000 4500 3000 5000 4300 4800 25600维修费2200 2400 2000 2600 2300 2500 14000要求:采用高低点法进行成本性态分析。

第二章教材习题解析一、思考题1.请阐述按成本性态划分后,企业全部成本可分为几类?各自的含义、构成和相关范围是什么?答:成本性态也称为成本习性,是指成本的总额对业务总量(产量或销售量)的依存关系。

按成本性态可以将企业的全部成本分为固定成本、变动成本和混合成本三类。

(1)固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

但是符合固定成本概念的支出在“固定性”的强弱上还是有差别的,所以根据这种差别又将固定成本细分为酌量性固定成本和约束性固定成本。

酌量性固定成本也称为选择性固定成本或者任意性固定成本,是指管理当局的决策可以改变其支出数额的固定成本。

约束性固定成本与酌量性固定成本相反,是指管理当局的决策无法改变其支出数额的固定成本,因而也称为承诺性固定成本,它是企业维持正常生产经营能力所必须负担的最低固定成本,其支出的大小只取决于企业生产经营的规模与质量,因而具有很大的约束性,企业管理当局不能改变其数额。

固定成本的“固定性”不是绝对的,而是有限定条件的,这种限定条件在管理会计中叫做相关范围,表现为一定的期间范围和一定的空间范围。

就期间范围而言,固定成本表现为在某一特定期间内具有固定性。

从较长时间看,所有成本都具有变动性,即使“约束性”很强的约束性固定成本也是如此。

随着时间的推移,一个正常成长的企业,其经营能力无论是从规模上还是从质量上均会发生变化:厂房势必扩大、设备势必更新、行政管理人员也可能增加,这些均会导致折旧费用、财产保险费、不动产税以及行政管理人员薪金的增加。

经营能力的逆向变化也会导致上述费用发生变化。

就空间范围而言,固定成本表现为在某一特定业务量水平内具有固定性。

业务量一旦超出这一水平,同样势必扩大厂房等,这样,相应的费用也会增加。

业务量的变化,无论是渐变还是突变,总是表现在特定的期间内,就固定成本的时间范围限定和空间范围限定而言,空间范围的限定更具有实质意义。

第二章课后习题思考题1.管理会计对成本是如何进行分类的各种分类的主要目的是什么管理会计将成本按各种不同的标准进行分类,以适应企业经营管理的不同需求。

1.按成本经济用途分类:制造成本和非制造成本。

主要目的是用来确定存货成本和期间损益,满足对外财务报告的需要。

2.按性态分类:固定成本、变动成本和混合成本。

按性态进行划分是管理会计这一学科的基石,管理会计作为决策会计的角色,其许多决策方法尤其是短期决策方法都需要借助成本性态这一概念。

3.按可控性分类:可控成本和不可控成本4.按是否可比分类:可比成本和不可比成本5.按特定的成本概念分类:付现成本和沉没成本、原始成本和重置成本、可避免成本和不可避免成本、差别成本和边际成本、机会成本6.按决策相关性分类:相关成本和无关成本2.按成本性态划分,成本可分为几类各自的含义、构成和相关范围是什么按成本性态可以将企业的全部成本分为固定成本、变动成本和混合成本三类。

(1)固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

但是符合固定成本概念的支出在“固定性”的强弱上还是有差别的,所以根据这种差别又将固定成本细分为酌量性固定成本和约束性固定成本。

酌量性固定成本也称为选择性固定成本或者任意性固定成本,是指管理当局的决策可以改变其支出数额的固定成本。

约束性固定成本与酌量性固定成本相反,是指管理当局的决策无法改变其支出数额的固定成本,因而也称为承诺性固定成本,它是企业维持正常生产经营能力所必须负担的最低固定成本,其支出的大小只取决于企业生产经营的规模与质量,因而具有很大的约束性,企业管理当局不能改变其数额。

固定成本的“固定性”不是绝对的,而是有限定条件的,这种限定条件在管理会计中叫做相关范围,表现为一定的期间范围和一定的空间范围。

就期间范围而言,固定成本表现为在某一特定期间内具有固定性。

从较长时间看,所有成本都具有变动性,即使“约束性”很强的约束性固定成本也是如此。