关于给予四川奇瑞E5产品2013年4月对标政策支持的通知

- 格式:pdf

- 大小:95.14 KB

- 文档页数:1

(新版)税务师《涉税服务实务》考试题库(简答题)简答题1.(2015年)某高新技术企业从政府部门取得200万元研发专项拨款,当年全部用于新产品设计费支出,在“管理费用—研发费用”科目单独核算归集。

企业财务人员欲咨询该项拨款相关问题,假如您是负责该业务的税务师,请回答财务人员提出的相关问题。

(1)该项拨款如果作为不征税收入处理,应该同时符合哪些条件?(2)将该款项作为应税收入处理,与作为不征税收入处理相比,哪种对企业有利,为什么?答案:(1)不征税收入的条件从县级以上各级人民政府财政部门及其他部门取得的财政性资金,凡符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。

其条件为:①企业能够提供规定资金专项用途的资金拨付文件;②财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;③企业对该资金以及该资金发生的支出单独进行核算。

(2)作为应税收入有利。

如果作为不征税收入,其成本费用不得税前扣除,而且不得加计扣除;如果作为应税收入,不仅成本费用可以税前扣除,而且研发支出可以加计75%扣除,可以多扣除150万元,因此作为应税收入处理对企业更为有利。

2.某百货商场委托某代销店代销洗衣机20台,双方合同约定,每台洗衣机不含税价1000元,每销售一台,商场付给代销店不含增值税手续费50元。

2020年4月末,商场收到代销店转来的代销清张,销售了10台,并收到收取手续费的增值税专用发票1张,注明手续费金额500元,增值税额30元。

百货商场应根据结算清单向代销店开具增值税专用发票,并结转收入。

假设代销商品的成本为9 00元/台。

写出委托方及受托方的账务处理。

答案:委托方的账务处理①发出代销商品借:发出商品(或委托代销商品)180 00贷:库存商品18000②收到代销清单时:借:应收账款—××代销店11300贷:主营业务收入10000应交税费-应交增值税(销项税额)1300同时结转成本:借:主营业务成本9000贷:发出商品(或委托代销商品)9000③收到手续费结算发票时:借:销售费用500应交税费——应交增值税(进项税额)30贷:应收账款—××代销店530④收到代销店货款借:银行存款10770贷:应收账款—××代销店10770受托方的账务处理①售出代销商品时借:银行存款11300贷:应付账款——××百货商场10000应交税费——应交增值税(销项税额)1 300②结转应收手续费收入借:应付账款——××百货商场530贷:其他业务收入500应交税费——应交增值税(销项税额)30③收到百货商场开具的增值税专用发票并支付剩余货款借:应付账款——××百货商场9470应交税费——应交增值税(进项税额)1300贷:银行存款107703.(2018年)某设备制造厂系增值税一般纳税人,2019年5月以自产设备投资一家生物制药公司,该设备的不含税公允价值为2000000元,账面成本为14000 00元,当年该厂的年应纳税所得额为5000000元。

政策·声音㡮갉▐2015年5月16日,国务院印发了《国务院关于推进国际产能和装备制造合作的指导意见》(国发〔2015〕30号),提出要把握国际经济合作新方向,将我国产业优势和资金优势与国外需求相结合,以企业为主体,以市场为导向,加强政府统筹协调,创新对外合作机制,加大政策支持力度,健全服务保障体系,大力推进国际产能和装备制造合作,有力促进国内经济发展、产业转型升级,拓展产业发展新空间,打造经济增长新动力,开创对外开放新局面。

▐2016年11月29日,国务院印发了《“十三五”国家战略性新兴产业发展规划》(国发〔2016〕67号),提出要进一步发展壮大新一代信息技术、高端装备、新材料、生物、新能源汽车、新能源、节能环保、数字创意等战略性新兴产业,推动更广领域新技术、新产品、新业态、新模式蓬勃发展,建设制造强国,发展现代服务业,为全面建成小康社会提供有力支撑。

▐2017年10月31日,工业和信息化部关于印发《高端智能再制造行动计划(2018-2020年)》(工信部节〔2017〕265号),提出到2020年,突破一批制约我国高端智能再制造发展的拆解、检测、成形加工等关键共性技术,智能检测、成形加工技术达到国际先进水平;发布50项高端智能再制造管理、技术、装备及评价等标准;初步建立可复制推广的再制造产品应用市场化机制;推动建立100家高端智能再制造示范企业、技术研发中心、服务企业、信息服务平台、产业集聚区等,带动我国再制造产业规模达到2000亿元。

▐2017年11月20日,国家发展改革委印发了《增强制造业核心竞争力三年行动计划(2018-2020年)》(发改产业〔2017〕2000号),提出到“十三五”末,轨道交通装备等制造业重点领域突破一批重大关键技术实现产业化,形成一批具有国际影响力的领军企业,打造一批中国制造的知名品牌,创建一批国际公认的中国标准,制造业创新能力明显提升、产品质量大幅提高、综合素质显著增强。

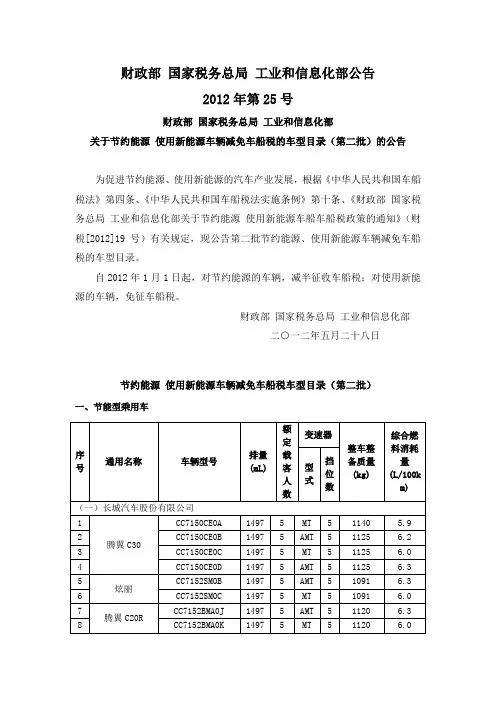

财政部国家税务总局工业和信息化部公告

2012年第25号

财政部国家税务总局工业和信息化部

关于节约能源使用新能源车辆减免车船税的车型目录(第二批)的公告

为促进节约能源、使用新能源的汽车产业发展,根据《中华人民共和国车船税法》第四条、《中华人民共和国车船税法实施条例》第十条、《财政部国家税务总局工业和信息化部关于节约能源使用新能源车船车船税政策的通知》(财税[2012]19号)有关规定,现公告第二批节约能源、使用新能源车辆减免车船税的车型目录。

自2012年1月1日起,对节约能源的车辆,减半征收车船税;对使用新能源的车辆,免征车船税。

财政部国家税务总局工业和信息化部

二○一二年五月二十八日

节约能源使用新能源车辆减免车船税车型目录(第二批)

一、节能型乘用车

二、新能源车辆(一)纯电动商用车。

标准修订记录表QJ环保产品中有害物质控制管理规定珠海格力电器股份有限公司发布目次前言 (II)引言 (III)1 围 (1)2 规性引用文件 (1)3 术语和定义 (1)4 Ⅰ级有害物质具体管理标准 (5)5 Ⅱ级有害物质具体管理标准 (23)6 有害物质环保标识管理及对供应商的要求 (24)附录A(资料性附录) RoHS同质材料计算方法及部分环境管理物质的详细信息 (26)附录B(资料性附录)各主要国家和地区就有害物质使用实施的法律法规 (35)附录C(资料性附录)免于注册的物质清单 (39)附录D(资料性附录)注册需提交的信息 (40)附录E(资料性附录)我司重点物料关注表 (41)附录F(规性附录) REACH限制物质清单及使用要求 (42)附录G(资料性附录)第1批十五种高关注物质的检测流程 (58)参考文献 (61)前言格力电器股份技术标准是公司标准化委员会发布的标准,是公司部使用的技术法规性文件。

本标准规定了格力电器产品需要满足的有害物质控制标准,检验分析方法等,旨在使原材料供应商和公司部生产采用一致的控制标准,以符合欧盟及其他有关国家和地区或客户对电子电器产品中有毒有害物质的控制要求。

本标准与上次下发的版本相比的主要变化如下:——根据欧盟RoHS豁免条款修订决议修改本标准中关于RoHS各项豁免的表述(见4.1中表4,表6,表8,表9)本标准的附录A、附录B、附录C、附录D、附录F为资料性附录,附录E为规性附录。

本标准由格力电器股份提出。

本标准由格力电器股份标准化委员会归口。

本标准由格力电器股份制冷技术研究院起草。

本标准主要起草人:王茜、袁琪、曾伟强、蔡小洪、颜小琳、龙新文、文力、古文育、唐君、高海涛、思红、华、岳琳琳。

本标准于2005年12月首次发布,2006年5月第一次修订,2006年5月第二次修订,2006年7月第三次修订,2006年7月第四次修订,2006年9月第五次修订,2007年3月第六次修订,2007年9月第七次修订,2008年5月第八次修订,2008年7月第九次修订,2008年11月第十次修订,2009年2月第十一次修订,2009年4月第十二次修订,2009年7月第十三次修订,2009年9月第十四次修订,2010年1月第十五次修订,2010年4月第十六次修订,2010年10月第十七次修订,本次第十八次修订。