浅议投资性房地产计量模式的转换

- 格式:doc

- 大小:20.50 KB

- 文档页数:6

浅议投资性房地产计量模式的转换作者:宫业兴陈秉谱来源:《财会学习》2012年第01期我国企业会计准则规定,为赚取租金或资本增值,或两者兼有而持有的投资性房地产,在取得时应当按照取得时付出的历史成本进行初始计量。

然而,投资性房地产的后续计量却有两种模式,即:成本计量模式和公允价值计量模式,且企业只能采用一种计量模式,计量模式一经确定,不得随意变更。

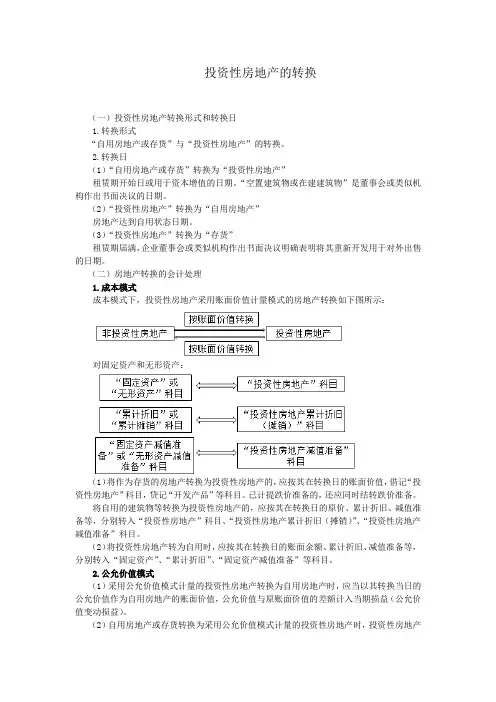

一、投资性房地产计量模式概述1.成本计量模式成本计量模式是指,在企业无法持续、可靠获得投资性房地产的公允价值时,所采用的一种投资性房地产的后续计量模式。

在该计量模式下,投资性房地产应当按照固定资产或无形资产的相关规定进行核算,并按期计提折旧或进行摊销。

当投资性房地产存在减值迹象时,应当进行减值测试,经减值测试后确定发生减值的,应计提减值准备,且该减值损失在以后会计期间不得转回。

2.公允价值计量模式公允价值计量模式是指,当投资性房地产所在地有活跃的房地产交易市场,该投资性房地产可以在房地产交易市场中直接交易,且企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其它相关信息,从而能够对投资性房地产的公允价值做出科学、合理的估计时,所采用的一种投资性房地产的后续计量模式。

在该计量模式下,投资性房地产不计提折旧或进行摊销,仅在资产负债表日以公允价值为基础调整其账面价值,且公允价值与账面价值之间的差额计入当期损益。

由于已经按照公允价值对投资性房地产的期末账面价值进行了调整,因此,在公允价值计量模式下,投资性房地产不存在计提减值准备的问题。

二、投资性房地产计量模式的转换根据准则规定,对于采用成本计量模式的投资性房地产,在由成本计量模式转换为公允价值计量模式时,应当按照会计政策的变更处理;对于采用公允价值计量模式的投资性房地产,不得从公允价值计量模式转换为成本计量模式。

但是,由于投资性房地产可以与其他资产进行转换,因此,在进行投资性房地产计量模式的转换时,除可以实现计量模式的直接转换外,还可以实现计量模式的间接转换,这也使得投资性房地产实现从公允价值计量模式转换为成本计量模式成为可能。

1.成本计量模式转换为公允价值计量模式投资性房地产由成本计量模式转换为公允价值计量模式,可以采用两种转换方式,即:直接转换方式和间接转换方式。

如图1所示,路径①表示直接转换方式,路径②表示间接转换方式。

(1)直接转换方式在直接转换方式下,可以按照会计政策的变更将投资性房地产由成本计量模式直接转换为公允价值计量模式。

在进行直接转换时,应当进行追溯调整,即,在对期初留存收益进行调整的基础上,将投资性房地产的初始成本(账面原值)调整为变更日的公允价值,期初公允价值与变更日公允价值之间的差额计入当期损益。

(2)间接转换方式在间接转换方式下,可以将其他资产作为媒介,通过投资性房地产与其他资产之间的转换,间接实现两种计量模式之间的转换。

在进行间接转换时,首先,将成本计量模式下的投资性房地产转换为其他资产,转换时应将投资性房地产转换日的账面价值作为转换后其他资产的入账价值,且账面原值、累计折旧(或摊销)、减值准备等应分别进行结转;然后,再将其他资产转换为公允价值计量模式下的投资性房地产,转换时投资性房地产应当按照转换日的公允价值入账。

2.公允价值计量模式转换为成本计量模式准则规定,对于已采用公允价值计量模式的投资性房地产,不得从公允价值计量模式转换为成本计量模式,因此,仅可以采用间接转换方式实现投资性房地产由公允价值计量模式向成本计量模式的转换。

如图2所示,路径①表示不允许采用直接转换方式,路径②表示间接转换方式。

在采用间接转换方式时,首先,将公允价值计量模式下的投资性房地产转换为其他资产,转换时应将投资性房地产转换日的公允价值作为转换后其他资产的入账价值;然后,再将其他资产转换为成本计量模式下的投资性房地产,转换时应将其他资产转换日的账面价值作为转换后投资性房地产的入账价值,且账面原值、累计折旧、累计摊销、减值准备等应分别进行结转。

三、投资性房地产计量模式转换对当期损益的影响综上所述,在进行投资性房地产计量模式的转换时,可能对当期损益造成影响的转换主要是与公允价值计量模式下的投资性房地产进行的相关转换,而成本计量模式下的投资性房地产与其他资产之间的转换是按照账面价值进行的转换,因此不会对当期损益造成影响。

由此可见,对当期损益产生影响的原因主要在于公允价值与账面价值之间的差额。

现假设:转换日,投资性房地产的公允价值与账面价值不相等;投资性房地产的公允价值与其他资产的账面价值也不相等;若存在跨期转换的情况,则投资性房地产变更日公允价值与期初公允价值不相等。

1.直接转换对当期损益的影响由于取得投资性房地产的时间不同,因此,投资性房地产在由成本计量模式直接转换为公允价值计量模式时,必须考虑时间因素的影响,鉴于此,将直接转换分为跨期转换与非跨期转换进行探讨。

(1)跨期转换对当期损益的影响跨期转换的情况主要是以前期间取得的投资性房地产由成本计量模式直接转换为公允价值计量模式所产生的,由于在转换时,投资性房地产的账面原值仅与期初公允价值相比较,所以其差额影响的是期初留存收益,而期初公允价值与变更日公允价值的差额才会对当期损益产生影响。

如表1所示。

(2)非跨期转换对当期损益的影响在非跨期转换的情况下,若当期取得的投资性房地产由成本计量模式直接转换为公允价值计量模式,则在转换时,其账面原值直接与变更日公允价值相比较,并将两者的差额计入当期损益。

但是,若成本计量模式下的投资性房地产计提了折旧或进行了摊销,则即使账面原值与变更日公允价值不相等,计量模式的转换也不一定对当期损益产生影响。

例如,2011年1月31日,甲企业支付价款1200万元购入一栋写字楼,并将该写字楼直接用于出租。

由于该写字楼符合投资性房地产确认的条件,因此,甲企业将其作为投资性房地产进行核算,且采用成本计量模式进行后续计量,预计该写字楼使用年限为10年,无残值,采用年限平均法计提折旧。

2011年7月30日,若甲企业持有的投资性房地产满足采用公允价值计量模式的条件,该企业决定采用公允价值计量模式对该投资性房地产进行后续计量。

如上例所述,2011年7月30日为变更日,投资性房地产在变更日的账面原值为1200万元,已计提折旧为60万元,账面价值为1140万元。

由于该投资性房地产计提折旧对当期损益的影响为-60万元(已计入其他业务成本),因此,在变更日首先应转回计提折旧对当期损益的影响数。

现假设:计量模式的转换对当期损益的影响数为y,变更日投资性房地产的公允价值为x,则y与x的函数表达式为:y=60+(x-1200)整理后,得y=x-1140(x≥0)如图3所示,当x<1140万元(账面价值)时,对当期损益产生负的影响;当x=1140万元(账面价值)时,对当期损益不产生影响;当x>1140万元(账面价值)时,对当期损益产生正的影响。

由此可见,虽然在转换时,将投资性房地产的账面原值与变更日公允价值相比较的差额计入当期损益,但是,由于折旧(或摊销)的影响,因此实质上对当期损益产生影响的却是投资性房地产的账面价值与变更日公允价值的差额。

2.间接转换对当期损益的影响间接转换是指以其他资产作为媒介所实现的两种计量模式之间的转换,由于成本计量模式下的投资性房地产与其他资产之间的转换不会对当期损益产生影响,因此,对当期损益产生影响的关键就演变为投资性房地产账面价值与公允价值之间的比较。

但是,按照我国企业会计准则的规定,其他资产在转换为公允价值计量模式下的投资性房地产时,只有其他资产公允价值小于账面价值的差额才影响当期损益,而其他资产公允价值大于账面价值的差额作为资本公积计入了所有者权益,因此不会影响当期损益。

鉴于此,投资性房地产在由成本计量模式间接转换为公允价值计量模式时,必须考虑账面价值与公允价值之间差额正负的影响,而投资性房地产在由公允价值计量模式间接转换为成本计量模式时却不必考虑账面价值与公允价值之间差额正负的影响。

如图4所示。

四、投资性房地产计量模式的选择综上所述,不论企业选择哪种计量模式,在未来进行计量模式转换时,都会面临影响转换期间损益的问题。

在不考虑投资性房地产公允价值短期内剧烈波动、人为操纵损益等因素影响的前提下,将企业对投资性房地产计量模式的选择分为单一选择与双项选择两种情况,进一步探讨由于不同计量模式的选择,使得未来计量模式的转换对转换期间损益产生的影响程度。

1.单一选择单一选择是指,在不满足采用公允价值计量模式的条件时,企业在对投资性房地产进行后续计量时只能选择成本计量模式,但是在进行投资性房地产计量模式的转换时,却有直接转换与间接转换两种转换方式可供选择。

现假设:企业对两种转换方式选择的概率均为50%,转换过程中产生损益的概率分布情况分别按照表1和图4确定。

如图5所示,在单一选择的情况下,企业未来进行投资性房地产计量模式的转换时,对转换期间损益的影响程度为:产生收益的概率=50%×50%+50%×0%=25%产生损失的概率=50%×50%+50%×50%=50%由此可见,在单一选择的情况下,企业未来进行投资性房地产计量模式的转换时,转换期间产生损失的可能性要大于产生收益的可能性。

2.双项选择双项选择是指,当满足采用公允价值计量模式的条件时,企业在对投资性房地产进行后续计量时有两种计量模式可供选择,即公允价值计量模式与成本计量模式。

若企业选择了公允价值计量模式,则其在进行投资性房地产计量模式的转换时,仅可以选择间接转换方式。

现假设:企业对两种计量模式选择的概率均为50%,对两种转换方式选择的概率均为50%,转换过程中产生损益的概率分布情况分别按照表1和图4确定。

如图6所示,在双项选择的情况下,企业未来进行投资性房地产计量模式的转换时,对转换期间损益的影响程度为:产生收益的概率=50%×100%×50%+50%×50%×50%+50%×50%×0%=37.5%产生损失的概率=50%×100%×50%+50%×50%×50%+50%×50%×50%=50%由此可见,在双项选择的情况下,企业未来进行投资性房地产计量模式的转换时,转换期间产生损失的可能性也大于产生收益的可能性。

3.小结如前所述,不论企业如何进行选择,在未来进行计量模式转换时,都会使得转换期间产生损失的可能性大于产生收益的可能性。

因此,在不考虑其他因素的影响下,企业进行投资性房地产计量模式的转换时所承担的产生损失的风险,应当作为为进行计量模式的转换所有可能付出的潜在对价。