建筑工程成本核算表格

- 格式:doc

- 大小:23.50 KB

- 文档页数:10

工程成本核算法及表格工程成本核算法及表格一、工程成本核算一般根据工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定.二、工程成本项目分为人工费、材料费、机械使用费、其他直接费和间接费用每项费用都有其特定内容也都有与其他费用相关之处.三、成本核算总的原则是:能分清受益对象的直接计入分不清的需按一定标准分配计入. 各项费用的核算方法如下:1、人工费的核算劳动工资部门根据考勤表、施工任务书和承包结算书等,每月向财务部门提供单位工程用工汇总表,财务部门据以编制工资分配表,按受益对象计入成本和费用。

采用计件工资制度的,费用一般能分清为哪个工程项目所发生的;采用计时工资制度的,计入成本的工资应按照当月工资总额和工人总的出勤工日计算的日平均工资及各工程当月实际用工数计算分配; 工资附加费可以采取比例分配法; 劳动保护费的分配方法同工资是相同的。

2、材料费的核算应根据发出材料的用途,划分工程耗用与其他耗用的界限,只有直接用于工程所耗用的材料才能计入成本核算对象的材料费成本项目,为组织和管理工程施工所耗用的材料及各种施工机械所耗用的材料,应先分别通过间接费用、机械作业等科目进行归集,然后再分配到相应的成本项目中。

材料费的归集和分配的方法:1)、凡领用时能够点清数量、分清用料对象的,应在领料单上注明成本核算对象的名称,财会部门据以直接汇总计入成本核算对象的材料费项目;2)、领用时虽然能点清数量,但属于集中配料或统一下料的,则应在领料单上注明集中配料,月末由材料部门根据配料情况,结合材料耗用定额编制集中配料耗用计算单,据以分配计入各受益对象。

3)、既不易点清数量、又难分清成本核算对象的材料,可采用实地盘存制计算本月实际消耗量,然后根据核算对象的实物量及材料耗用定额编制大堆材料耗用计算单,据以分配计入各受益对象。

4)、周转材料、低值易耗品应按实际领用数量和规定的摊销方法编制相应的摊销计算单,以确定各成本核算对象应摊销费用数额。

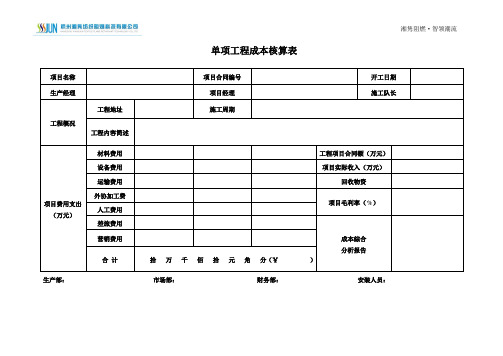

单项工程成本核算表项目名称项目合同编号开工日期生产经理项目经理施工队长工程概况工程地址施工周期工程内容简述项目费用支出(万元)材料费用工程项目合同额(万元)设备费用项目实际收入(万元)运输费用回收物资外协加工费项目毛利率(%)人工费用差旅费用成本综合分析报告营销费用合计拾万千佰拾元角分(¥)生产部:市场部:财务部:安装人员:单项工程营销费用统计表项目名称 项目合同编号 开竣工日期 生产经理 项目经理施工队长合同总额(万元)项目情况简介营销费用 税 率 奖励金额工 资 招待费用 配合费用 类 别 金 额(元) 类 别 金 额(元) 费用类别金 额(元) 费用类别 金 额(元) 费用类别金 额(元)差旅费 小 计小 计备 注其他费用小 计小 计小 计单项项目营销费用合计拾 万 千 佰 拾 元 角 分(¥ )制表/日期:单项工程运输费用统计表项目名称项目合同编号开竣工日期业务经理项目经理施工队长公司车辆运输起止日期出发地-目的地里程km 车型车牌号司机差费路桥费燃油费修理费杂费罚款其他费用及产生的原因本车本次共计支出外租车辆运输起止日期出发地-目的地里程km 车型车牌号合同金额合同吨位超载吨位超载额外支出延时费用违章罚款其他费用及产生的原因本车本次共计支出零担费用出发地-目的地里程(km) 金额(元)出发地-目的地里程(km) 金额(元)出发地-目的地里程(km) 金额(元)该项目共计支付运费佰拾万千佰拾元角分(¥)制表/日期:欢迎您的下载,资料仅供参考!致力为企业和个人提供合同协议,策划案计划书,学习课件等等打造全网一站式需求。

安装成本分析复核步骤及方法

注:1、在工程投标时复核清单工程量即使某些清单分部分项工程量与图纸计算后严重不符也不会给你机会、也没时间去讨论及修正,否则废标,那么就要从以上表格来整体考虑是否有利润,如果有利润中标进场后再对有出入的单项清单内容根据实际情况重视起来看是否有没有必要解决掉。

2、以上为简易成本分析方法,基本上八九不离十就够了。

如果要精确可以自行修改,如有时间将会再发施工过程中的成本管控表格望同行们关注及支持。

单项工程成本核算表项目名称项目合同编号开工日期生产经理项目经理施工队长工程概况工程地址施工周期工程内容简述项目费用支出(万元)材料费用工程项目合同额(万元)设备费用项目实际收入(万元)运输费用回收物资外协加工费项目毛利率(%)人工费用差旅费用成本综合分析报告营销费用合计拾万千佰拾元角分(¥)生产部:市场部:财务部:安装人员:单项工程营销费用统计表项目名称 项目合同编号 开竣工日期 生产经理 项目经理施工队长合同总额(万元)项目情况简介营销费用 税 率奖励金额工 资 招待费用 配合费用类 别 金 额(元) 类 别 金 额(元) 费用类别金 额(元) 费用类别金 额(元)费用类别金 额(元)差旅费 小 计小 计备 注其他费用小 计小 计小 计单项项目营销费用合计拾 万 千 佰 拾 元 角 分(¥ )制表/日期:单项工程运输费用统计表项目名称项目合同编号开竣工日期业务经理项目经理施工队长公司车辆运输起止日期出发地-目的地里程km车型车牌号司机差费路桥费燃油费修理费杂费罚款其他费用及产生的原因本车本次共计支出外租车辆运输起止日期出发地-目的地里程km车型车牌号合同金额合同吨位超载吨位超载额外支出延时费用违章罚款其他费用及产生的原因本车本次共计支出零担费用出发地-目的地里程(km)金额(元)出发地-目的地里程(km)金额(元)出发地-目的地里程(km)金额(元)该项目共计支付运费佰拾万千佰拾元角分(¥)制表/日期:。

工程项目成本核算表格一、简介工程项目成本核算是企业经营管理中的一个重要环节,它是通过对企业生产性活动的成本发生过程进行核算和控制,以达到最大化企业效益的一种管理方法。

为了更好地进行工程项目成本核算,可以采用表格的方式进行分类整理和管理,本文档就是介绍工程项目成本核算表格的相关内容。

二、表格内容及分类1.直接成本表格直接成本表格是指在工程项目成本核算中直接与生产相关的成本项目,例如人工工资、原材料采购费用、机械设备的租赁费用等。

2.间接成本表格间接成本表格是指在工程项目成本核算中和生产相关但不是直接相关的成本项目,例如管理人员工资、水电费用、办公用品费用等。

3.总成本表格总成本表格是将直接成本和间接成本加以合并计算后统计得出的总成本,它是将所有的成本项目进行综合统计后所得出的一个总数。

4.差额表格差额表格是将预算成本和实际成本进行对比统计而得出的表格,在工程项目成本核算中,差额表格对于预算调整和成本控制十分重要。

三、表格编制在编制工程项目成本核算表格时,应考虑以下几个因素:1.表格的内容要尽量详尽,在分类时应全面考虑直接成本和间接成本。

2.表格中的项目应该符合财务核算的操作规范。

3.表格应该能够反映出企业的实际情况,以便于管理者进行决策。

4.表格内容应该清晰易读,方便管理者和财务人员进行查看和使用。

在编制表格时,需要注意数值的准确性和及时性,以确保表格的有效性和实用性。

四、总结工程项目成本核算表格的编制是企业经营管理中的一个重要环节。

通过对直接成本、间接成本、总成本和差额等方面的分类统计,可以更好地了解企业的成本结构,为管理者决策提供有力依据。

在编制表格时需要注意数据准确性和及时性,以确保表格的实用性和有效性。

单项工程成本核算表项目名称项目合同编号开工日期生产经理项目经理施工队长工程地址施工周期工程概况工程内容简述材料费用工程项目合同额(万元)设备费用项目实际收入(万元)运输费用回收物资外协加工费项目毛利率( % )项目费用支出人工费用(万元)差旅费用营销费用成本综合分析报告合计拾万千佰拾元角分(¥)生产部:市场部:财务部:安装人员:单项工程营销费用统计表项目名称项目合同编号开竣工日期生产经理项目经理施工队长合同总额(万元)项目情况简介工资类别差旅费其他费用小计单项项目营销费用合计营销费用税率奖励金额招待费用配合费用金额金额金额金额金额类别费用类别费用类别(元)费用类别(元)(元)(元)(元)小计小计备小计小注计拾万千佰拾元角分(¥)制表 /日期:单项工程运输费用统计表项目名称项目合同编号开竣工日期业务经理项目经理施工队长运输起止日期出发地 -目的地里程 km 车型车牌号司机差费路桥费燃油费修理费杂费罚款其他费用及本车本次公产生的原因共计支出司车辆运输起止日期出发地 -目的地里程 km 车型车牌号合同金额合同吨位超载吨位超载额延时违章其他费用及本车本次外外支出费用罚款产生的原因共计支出租车辆零出发地 -目的地里程 (km) 金额(元)出发地 -目的地里程(km) 金额(元)出发地 -目的地里程 (km) 金额(元)担费用该项目共计支付运费佰拾万千佰拾元角分(¥)制表 /日期 :。

成本实操-建筑工程成本分析之人工费核算一、基于建筑面积的计算1. 钢筋班组:每平方米成本为45元,主要负责钢筋的加工和安装工作。

2. 砼班组:每平方米成本为15元,负责混凝土的浇筑和表面处理。

3. 架工班组:每平方米成本为40元,其中外架工作包括材料和人工,而内排架仅提供材料。

4. 水电班组:每平方米成本为36元,负责建筑内部的水电安装和维护。

二、基于展开面积的计算1. 木工班组:每平方米成本为35元,负责木工结构的制作和安装。

2. 木工材料:每平方米成本为15元,提供木工施工所需的材料。

3. 内墙抹灰:每平方米成本为12元,负责内墙的抹灰工作。

4. 外墙抹灰:每平方米成本为20元,负责外墙的抹灰工作。

5. 丙纶防水两道:每平方米成本为7元,提供丙纶防水材料的施工。

6. SBS防水两道:每平方米成本为15元,提供SBS防水材料的施工。

7. 地砖铺贴:每平方米成本为25元,不包括材料上料及辅助材料。

8. 墙砖铺贴:每平方米成本为45元,不包括材料上料及辅助材料。

9. 楼梯间腻子乳胶漆:每平方米成本为8.5元,负责楼梯间的腻子和乳胶漆施工。

10. 连廊地面细石砼压光:每平方米成本为16元,负责连廊地面的细石混凝土压光工作。

三、基于施工立方量的计算1. 砌体砌筑:每立方米成本为180元,负责砌体的砌筑工作。

2. 雨污井砌筑抹灰:每立方米成本为260元,使用小红砖,每块砖成本为0.5元。

3. 灰土回填:每立方米成本为60元,负责灰土的回填工作。

4. 土方开外内倒:每立方米成本为8.5元,负责土方的开挖和内部倒运。

5. 级配碎石回填:每立方米成本为270元,负责级配碎石的回填工作。

四、基于施工长度的计算1. 不锈钢护栏制作安装:每米成本为38元,负责不锈钢护栏的制作和安装。

2. 厨卫烟道安装:每米成本为45元,包括材料和人工。

3. 围墙栏杆安装:每米成本为20元,负责围墙栏杆的安装工作。

五、专业分包部分(施工面积)1. 外墙挤塑板保温:每平方米成本为32元,负责外墙挤塑板保温材料的施工。

湘隽阻燃·智领潮流单项工程本钱核算表工程名称生产经理工程地址工程合同编号工程经理施工周期工程概况工程内容简述材料费用设备费用运输费用外协加工费工程工程合同额〔万元工程实际收入〔万元回收物资工程费用支出工程毛利率〔%人工费用〔万元〕差旅费用营销费用本钱综合分析报告合计拾万千佰拾元角分〔¥〕生产部:市场部:财务部:安装工程名称生产经理合同总额〔万元〕工资金额类别费用类别〔元〕差旅费其他费用小计小计单项工程营拾万千销费用合计单项工程营销费用统计表工程合同编号工程经理工程情况简介营销费用招待费用配合费用金额金额金额费用类别费用类别〔元〕〔元〕〔元〕小计佰拾元角分〔¥〕开竣工日期施工队长税率金额类别〔元〕小计备注制表/日期:湘隽阻燃·智领潮流单项工程运输费用统计表工程名称工程合同编号开竣工日期业务经理工程经理施工队长出发地 -目的地里程 km运输起止日期车型车牌号司机差费路桥费燃油费修理公司车辆出发地 -目的地里程 km 超载额延时运输起止日期车型车牌号合同金额合同吨位超载吨位费用外外支出租车辆零出发地 -目的地里程(km)金额〔元〕出发地-目的地里程(km)金额〔元〕出发地-目的地里程(km)金额〔元〕担费用该工程共计支付运费佰拾万千佰拾元角分〔¥〕。

工程记账表格模板工程项目名称:_______________________日期:____________ 序号项目名称金额备注----------------------------------------------------------------1建筑材料________ ________________________2人工费________ ________________________3设备租赁________ ________________________4运输费用________ ________________________5设计费用________ ________________________6管理费用________ ________________________7其他费用________ ________________________总费用:________----------------------------------------------------------------如上所示的是一个基本的工程记账表格模板,这个表格主要用来记录工程项目的各项费用,包括建筑材料、人工费、设备租赁、运输费用、设计费用、管理费用等等。

通过这个表格,可以清晰地了解工程项目的开支情况,方便进行日常的费用管理和控制。

下面我们将对各个项目进行详细的解释和使用方法,帮助大家更好地使用这个工程记账表格模板。

1.建筑材料建筑材料是工程项目中最基本的费用之一,包括水泥、砖瓦、钢材、沙子等等。

在这一栏中,可以记录每种建筑材料的费用,并在备注栏中注明所购买的具体材料,以便将来的跟踪和审核。

2.人工费人工费是指工程项目中用于支付工人劳动力的费用,包括工资、社保、住宿和餐饮等。

可以在这一栏中记录每个工人的工资和其他相关费用,并在备注栏中注明他们的具体工种和工作内容。

3.设备租赁在某些工程项目中,可能需要租赁一些特殊的设备来完成工程任务,比如吊车、挖掘机、混凝土搅拌车等等。

建筑工程成本核算表格篇一:工程公司单项工程成本核算表格单项工程成本核算表(工程公司)制表人签字/日期: 项目负责人签字/日期:总经理签字/日期: 审核人签字/日期:篇二:建筑施工企业工程成本及收入的核算建筑施工企业工程成本及收入的核算第一节工程成本的核算一.施工费用按经济用途分类。

施工费用按经济用途分类,可分为计入工程成本的施工费用和不计入工程成本的期间费用。

1、计入工程成本的施工费用:? 直接人工费。

? 直接材料费。

? 机械使用费。

? 其他直接费。

? 间接费用。

上述?,?项构成了工程的直接成本,第?项为工程的间接成本,直接成本和间接成本构成了工程实际成本。

2、不计入工程成本的期间费用:是指发生与具体的工程没有直接联系,不应计入工程成本,而应直接计入当期损益的各项费用,包括管理费用、财务费用和销售费用。

1二(工程成本核算对象的确定)工程成本核算对象,是施工企业在工程成本核算过程中,为归集和分配施工费用而确定的费用承担者,即施工费用的归属目标。

一般情况下,施工企业应以与建设单位所签订的有独立施工图预算的单项合同作为成本核算对象,分别计量和确认各单项合同的收入、费用和利润。

(1)如果一项建造合同包括建造数项资产,在同时具备下列条件时,每项资产应分立单项合同处理:1)每项资产均有独立的建造计划。

2)建造承包商与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款。

3)每项资产的收入和成本可单独辨认。

如果不同时具备上述三个条件,则不可将建造合同进行分立,而应将其作为一个合同进行核算。

? (2)如果为建造一项或数项资产而签订一组合同,无论对应单个客户还是几个客户,在同时具备下列条件的情况下,应合并为单项合同处理:1)该组合同按一揽子交易签订。

2)该组合同密切相关,每项合同实际上已构成一项综合利润工程的组成部分。

3)该组合同同时或依次履行。

如果不同时具备上述三个条件,则不能将该组合同进行合2并,而应以各单项合同进行会计核算。

(3)追加资产的建造,满足下列条件之一的,应当作为单项合同。

1)该追加资产在设计、技术或功能上与原合同包括的(一项或数项)资产存在重大差异。

2)议定该追加资产的造价时,不需要考虑原合同价款。

三.工程成本核算的程序是指施工企业及其所属各施工单位在进行工程成本核算时应采取的步骤和顺序。

企业对施工过程中发生的各项施工费用,应按其用途和发生地点进行归集,对能够分清受益对象的费用,直接计入各受益对象,对不能分清受益对象的费用,要采用合理的方法分配计入各受益对象。

(1)设置的会计科目。

1)“工程施工”科目。

本科目应设置“合同成本”、“合同毛利”明细科目进行明细核算。

“合同成本”明细科目核算的是各项工程施工合同发生的实际成本,一般包括人工费、材料费、机械使用费、其他直接费、间接费用等,其中前四项直接成本可以在费用发生时直接计入有关的工程成本,间接费用发生时,可先在“工程施工——合同成本”科目下设置“间接费用”明细科目进行核算,月终,再按一定的方法分配计入有关工程成本。

“工程成本——合同毛利”明细科目,核算的是各项施工合3同确认的合同毛利。

2)“生产成本——辅助生产成本”科目。

本科目属于成本类科目,用来核算企业所属的非独立核算的辅助生产部门为工程施工生产材料和提供劳务所发生的费用。

3)“机械作业”科目。

本科目核算企业及其内部独立核算的施工单位、机械战和运输队使用自有施工机械和运输设备进行机械化施工和运输作业等所发生的各项费用。

本科目按“承包工程”“机械出租”设置明细科目,并以施工或运输设备的种类作为成本核算对象设置明细账。

企业及其内部独立核算的施工单位,从外单位或本企业其他内部独立核算的机械站租入的施工机械而发生的机械租赁费,不通过本科目核算,在“工程施工”科目核算。

4)“工程结算”科目。

本科目核算建造承包商根据建造合同约定向业主办理结算的累计金额。

合同完工后,本科目与“工程施工”科目对冲结清,借记“工程结算”科目,贷记“工程施工”科目。

差额为合同毛利。

原材料等工程施工图11-1 工程成本核算程序图注:? 将本期发生的各生产费用归集计入各受益对象账户;? 分配辅助生产费用;? 分配机械作业费用;? 分配施工间接费用;? 结转完工工程成本。

4四、工程成本的核算1(生产成本——辅助生产成本的核算(1)辅助生产的概念。

辅助生产是指企业的辅助生产部门为工程施工服务而进行的产品生产和劳务供应等生产活动。

辅助生产部门是指为工程施工、机械作业、产品生产等活动生产产品或提供劳务,直接或间接服务的非独立核算的生产单位,如机修车间、供电站、供水站、运输队、蒸汽站等。

(2)辅助生产费用的归集和分配。

辅助生产费用是指企业的非独立核算的辅助生产部门在为工程施工、产品生产、机械作业、运输作业等提供产品生产或劳务供应活动而发生的各项费用。

该费用按其经济内容可以分为人工费、材料费、机械使用费、其他直接费和间接费用等五个成本项目。

辅助生产的成本核算对象,一般可以按产品生产或提供劳务的类别来确定。

1)辅助生产费用的归集当辅助生产部门发生辅助生产费用时,按成本核算对象和成本项目,归集到“生产成本―辅助生产成本”科目的借方。

【例1】某企业有2个辅助生产部门,即供水车间和供电车间,供水车间本月领用燃料的计划成本为6 000元,应负担的材料成本差异为120元;供电车间本月领用燃料的计划5成本为2 000元,应负担的材料成本差异为40元。

根据有关原始凭证作会计分录如下:【例2】分配本月辅助生产工人的工资,其中供水车间6 000元,供电车间5 000元,并按规定的比例提取职工福利费。

【例3】计提本月辅助生产部门的固定资产折旧,其中供水车间600元,供电车间500元。

【例4】以现金支付本月办公费等,其中供水车间2 440元,供电车间1 760元。

2)辅助生产费用的分配。

对于辅助生产部门归集的辅助生产费用,月末按受益对象进行分配,分配的方法主要有直接分配法和一次交互分配法。

? 直接分配法直接分配法是指在不考虑各个辅助生产部门之间相互提供产品或劳务的前提下,将实际发生的辅助生产费用,直接在辅助生产部门之外的各个受益对象中进行分配的方法。

其计算公式如下:辅助生产产品或劳务的单位成本=该辅助生产实际费用/(提供产品或劳务量合计-其他辅助生产部门的耗用量)某受益对象分配的辅助生产费用=辅助生产产品或劳务的单位成本×该收益对象实际耗用的劳务量【例11-5】某施工企业有供水和供电两个辅助生产部门,本月供水车间发生的费用为16 000元,供电车间发生的费用6为10 000元。

两个辅助生产部门提供的劳务量见表11-2。

表11-2 辅助生产部门提供劳务数量表收益对象供水量/m 3 供电量/KW 供水车间— 50 000供电车间 20 000 —工程施工-,项目 50 000 60 000机械作业 10 000 10 000管理部门 20 000 10 000合计 100 000 130 00016000 供水车间供水的实际单位成本?元/m3100000?20000供电车间的实际单位成本=10 000/(130 000-50 000)=0.125元/KW ?0.20元/m3根据上述资料及计算结果,编制辅助生产费用分配表见表11-3.(来自: 小龙文档网:建筑工程成本核算表格) 表11-3辅助生产费用分配表(直接分配法) (单位:元)辅助生产部门辅助7生产费用分配数量分配率受益对象工程施工-A项目机械作业管理费用合计根据“辅助生产费用分配表”,作会计分录如下: 借:工程施工——合同成本(A项目) 10 000——机械作业 2 000——管理费用 4 000贷:生产成本——辅助生产成本——供水车间 16 000 8借:工程施工——合同成本(A项目) 7 500——机械作业1 250——管理费用 1 250贷:生产成本——辅助生产成本——供电车间 10 000采用直接分配法分配辅助生产费用,由于各辅助生产部门所发生的辅助生产费用只对辅助生产部门以外的受益对象进行分配,计算手续简便。

但由于它没考虑各辅助生产部门之间相互提供劳务作业的情况,导致各辅助生产部门生产成本的计算不完整,辅助生产费用的分配结果准确程度较差。

因此,直接分配法一般只适用于各辅助生产部门相互提供劳务、作业的数供水车间供电车间金额合计 16 000 10 000 80 000/m3数量/m3 50000 金额 80 000/KW数量/KW 金额 10 000 60 000 7500 1 250 17 500 10 000 2 000 10 000 3 250 20 000 4 000 10 000 1 250 5 25080 000 16 000 80 000 10 000 26 000量不多以及不进行交互分配对辅助生产成本影响不大的情况。

? 一次交互分配法一次交互分配法是指将各辅助生产部门直接发生的生产费用,先在辅助生产部门之间根据相互提供劳务、作业的数量进行交互分配,然后将各辅助生产部门在交互分配前直接发生的辅助生产费用加上交互分配后转入的费用,减去交互9分配后转出的费用,在辅助生产部门以外的各受益对象之间进行分配。

其具体方法如下:首先,根据各辅助生产部门直接发生的生产费用总额和提供劳务、作业总量(包括向其他辅助生产部门提供劳务、作业的数量)计算出其提供劳务、作业的实际单位成本。

然后根据各辅助生产部门相互提供劳务、作业的数量和实际单位成本,计算出其应分配的其他辅助生产部门的生产费用。

其次再根据交互分配后各辅助生产部门的实际生产费用和为辅助生产部门以外的各受益对象提供劳务、作业的总量,计算出其提供劳务、作业的实际单位成本,并根据各受益对象实际耗用劳务、作业的数量,计算出其应分配的辅助生产费用。

一次交互分配法的计算公式该辅助生产的实际费用某辅助生产产品或劳务的单位成本?该辅助生产部门提供的劳务总量某辅助生产部门分配额?辅助生产的单位成本?该辅助生产部门的耗用的产品或劳务量对外分配的计算如下:某辅助生产产品该辅助生产总费用?分配转入费用?分配转出费用? 或劳务的单位成本该部门为辅助生产部门以外提供的劳务数量某受益对象分配?辅助生产的单位成本?该受益对象实际10耗用的产品或劳务量的辅助生产费用根据上述分配表,作会计分录如下:交互分配时:16000元水的单价?3100000m ?0.16元/m3供电车间应负担的水费=0.16元/m3×20 000m3 = 3 200元10000元电的单价??0.07692元/kW 130000kW供水车间应负担的电费0.076 92元/kW×50 000kW=3 846元借:生产成本——辅助生产成本——供水车间(电费)3 846贷:生产成本——辅助生产成本——供电车间3 846借:生产成本——辅助生产成本——供电车间(水费)3 200 贷:生产成本——辅助生产成本——供水车间3 200对外分配时:篇三:2015建筑工程费用计算表建筑工程费用计算表11。