企业价值评估的收益法及其应用案例

- 格式:ppt

- 大小:1.70 MB

- 文档页数:41

企业价值评估收益法企业价值评估收益法是一种常用的企业评估方法,它主要基于企业预期收益的折现计算。

这种方法的基本原理是将企业所有未来现金流的折现值相加,以确定企业的价值。

企业价值评估收益法的核心思想是,企业的价值应该等于其未来收益的现值之和。

也就是说,企业的价值是由未来收益所决定的。

因此,在使用这种方法进行企业估值时,首先需要对企业未来的收益进行预测。

企业未来的收益预测是企业价值评估收益法的核心环节。

在进行收益预测时,需要考虑多个因素,包括市场需求、竞争环境、技术发展等。

同时,还需要对企业自身的实际情况进行充分的了解,以保证收益预测的准确性。

一旦完成了收益预测,就可以进行折现计算了。

折现是将未来的现金流转换为现值的过程。

这是因为未来的现金流不具备即时可用性,而且未来的现金流具有一定的风险。

因此,需要将未来的现金流进行折现,以准确计算其价值。

折现计算需要确定一个适当的折现率。

折现率反映了投资风险的大小,通常包括无风险利率和风险溢价两部分。

在确定折现率时,需要综合考虑企业的特点,包括行业风险、经营风险等。

通过对未来现金流进行折现计算,可以得出企业的价值。

这个价值可以是整体的企业价值,也可以是企业某个部分或资产的价值。

在进行价值评估时,还需要考虑一些其他因素,如企业的财务状况、市场竞争力等。

企业价值评估收益法是一种常用的企业估值方法,它能够对企业的价值进行综合评估,并提供有价值的参考信息。

然而,这种方法并不是完美的,它对未来的预测存在一定的不确定性。

因此,在进行企业估值时,需要综合考虑多种评估方法,并结合实际情况进行综合分析。

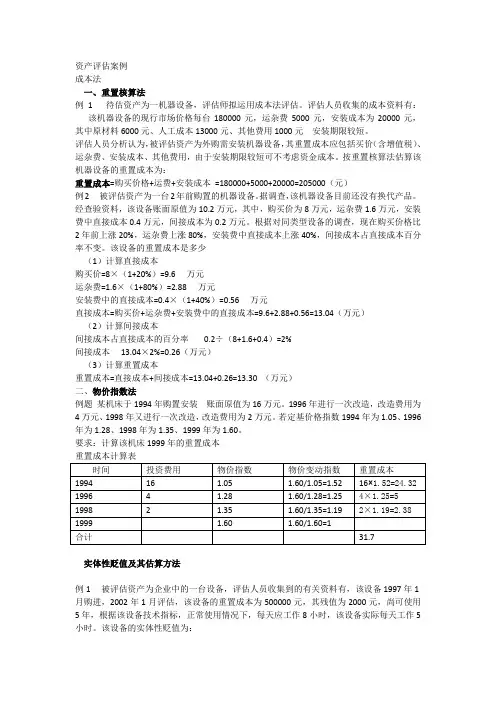

资产评估案例成本法一、重置核算法例1待估资产为一机器设备,评估师拟运用成本法评估。

评估人员收集的成本资料有:该机器设备的现行市场价格每台180000元,运杂费5000元,安装成本为20000元,其中原材料6000元、人工成本13000元、其他费用1000元安装期限较短。

评估人员分析认为,被评估资产为外购需安装机器设备,其重置成本应包括买价(含增值税)、运杂费、安装成本、其他费用,由于安装期限较短可不考虑资金成本。

按重置核算法估算该机器设备的重置成本为:重置成本=购买价格+运费+安装成本=180000+5000+20000=205000(元)例2被评估资产为一台2年前购置的机器设备。

据调查,该机器设备目前还没有换代产品。

经查验资料,该设备账面原值为10.2万元,其中,购买价为8万元,运杂费1.6万元,安装费中直接成本0.4万元,间接成本为0.2万元。

根据对同类型设备的调查,现在购买价格比2年前上涨20%,运杂费上涨80%,安装费中直接成本上涨40%,间接成本占直接成本百分率不变。

该设备的重置成本是多少(1)计算直接成本购买价=8×(1+20%)=9.6万元运杂费=1.6×(1+80%)=2.88万元安装费中的直接成本=0.4×(1+40%)=0.56万元直接成本=购买价+运杂费+安装费中的直接成本=9.6+2.88+0.56=13.04(万元)(2)计算间接成本间接成本占直接成本的百分率0.2÷(8+1.6+0.4)=2%间接成本13.04×2%=0.26(万元)(3)计算重置成本重置成本=直接成本+间接成本=13.04+0.26=13.30 (万元)二、物价指数法例题某机床于1994年购置安装账面原值为16万元。

1996年进行一次改造,改造费用为4万元、1998年又进行一次改造,改造费用为2万元。

若定基价格指数1994年为1.05、1996年为1.28、1998年为1.35、1999年为1.60。