国际油价上涨动力不足—2011年上半年国际原油价格回顾及下半年展望

- 格式:pdf

- 大小:752.94 KB

- 文档页数:15

年中经济系列报道之二油市半年:国际原油价格大起大落影响国内油价几何2012年年初,受伊朗核问题等地缘政治因素以及美国经济复苏增速等因素推动,国际油价持续冲高,3月1日达到年内高点,纽约油价在收盘之后一度冲破每桶110美元。

但之后,由于伊朗局势趋稳、欧洲债务危机恶化、美国原油库存持续增加,以及美国和中国经济增速放缓等原因,国际油价进入下跌通道,在第二季度更是加速下跌。

6月21日,纽约油价跌破每桶80美元,布伦特油价跌破90美元,创18个月来低点。

未来,国际油价走势又将如何?影响我国油价几何?国际油价上半年呈大起大落走势2012新年伊始,纽约市场油价就跳上每桶100美元大关以上,并于1月4日收于每桶103.22美元,创8个月来新高。

由于地缘局势动荡触动了油价的敏感神经,导致原油供应方面存在较大不确定性,国际油价继续高企。

受欧盟与伊朗之间有关石油进口问题的紧张态势影响,国际油价在每桶100美元附近获得支撑。

2月以来,国际原油市场多空力量拉锯,导致纽约油价在每桶100美元附近徘徊。

之后,随着中东地缘政治的持续发酵以及欧债危机出现进展,国际油价走出了一波罕见的“小牛市”。

2月23日,纽约油价收于每桶107.83美元,创9个月来新高。

数据显示,2月份,纽约油价涨幅超过8%。

而布伦特油价涨幅已累计超过10%,创下2010年3月份以来的单月最大涨幅。

受利好经济数据提振,国际油价3月1日大涨,纽约油价在收盘之后一度冲破每桶110美元.,伦敦布伦特油价涨幅接近3%,创2008年7月以来的最高水平。

其后,由于受美国商业原油库存大增,且美英法等国正在讨论释放战略石油储备,国际油价28日大跌,纽约油价收于每桶105.41美元,跌幅为1.79%。

4月,受需求趋软、供应增加、美国联邦储备委员会无意实施新一轮量化宽松政策等因素影响,4月3日,国际油价继前一交易日大涨之后回落,4日,国际油价继续大跌,纽约和伦敦两地油价跌幅均超过2%。

2011年我国成品油市场回顾及2012年展望摘要:2011年,我国成品油消费增速有所放缓,全国炼油能力稳步增长;成品油仍保持净出口态势,但进口增速放缓,出口明显减少;国内市场整体供需平衡,但局部时段再次出现柴油供应紧张;成品油价格走势与国际油价基本一致,呈现阶梯式先涨后跌的态势。

展望2012年,世界经济不确定性增强,我国经济增长将以稳为主,但增速略有回落。

受此影响,国内成品油需求增速将继续小幅放缓。

由于供应增长不足,全年供需整体偏紧,国内成品油价格将保持较高到位率,同时油品质量清洁化进程将进一步推进。

关键词:2011年,中国,成品油市场,供需,进出口,价格,展望一、2011年我国成品油市场回顾2011年,我国经济平稳回落,成品油消费增速有所放缓,全国炼油能力稳步增长;成品油仍保持净出口态势,但进口增速放缓,出口明显减少;国内市场整体供需平衡,但局部时段再次出现了柴油紧张;成品油价格走势与国际油价基本一致,呈现阶梯式先涨后跌的态势。

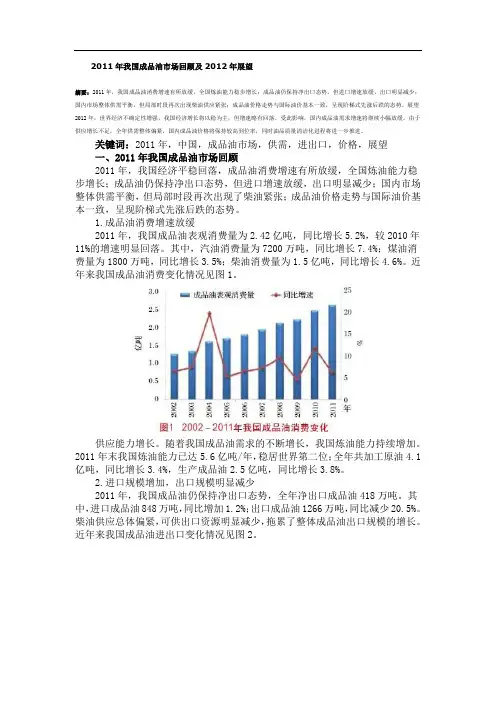

1.成品油消费增速放缓2011年,我国成品油表观消费量为2.42亿吨,同比增长5.2%,较2010年11%的增速明显回落。

其中,汽油消费量为7200万吨,同比增长7.4%;煤油消费量为1800万吨,同比增长3.5%;柴油消费量为1.5亿吨,同比增长4.6%。

近年来我国成品油消费变化情况见图1。

供应能力增长。

随着我国成品油需求的不断增长,我国炼油能力持续增加。

2011年末我国炼油能力已达5.6亿吨/年,稳居世界第二位;全年共加工原油4.1亿吨,同比增长3.4%,生产成品油2.5亿吨,同比增长3.8%。

2.进口规模增加,出口规模明显减少2011年,我国成品油仍保持净出口态势,全年净出口成品油418万吨。

其中,进口成品油848万吨,同比增加1.2%;出口成品油1266万吨,同比减少20.5%。

柴油供应总体偏紧,可供出口资源明显减少,拖累了整体成品油出口规模的增长。

近年来我国成品油进出口变化情况见图2。

2011年国内成品油市场回顾和展望 2012-01-1609:28:10 广东油气商会2011年国内成品油市场跌宕起伏,春节前夕之际进行简约回顾。

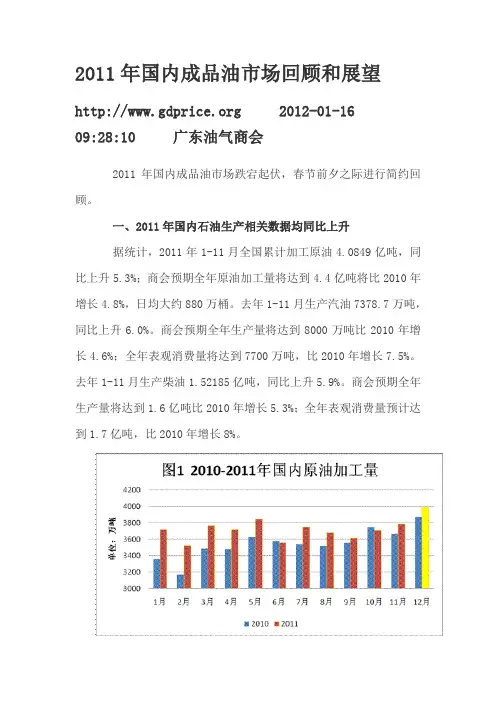

一、2011年国内石油生产相关数据均同比上升据统计,2011年1-11月全国累计加工原油4.0849亿吨,同比上升5.3%;商会预期全年原油加工量将达到4.4亿吨将比2010年增长4.8%,日均大约880万桶。

去年1-11月生产汽油7378.7万吨,同比上升6.0%。

商会预期全年生产量将达到8000万吨比2010年增长4.6%;全年表观消费量将达到7700万吨,比2010年增长7.5%。

去年1-11月生产柴油1.52185亿吨,同比上升5.9%。

商会预期全年生产量将达到1.6亿吨比2010年增长5.3%;全年表观消费量预计达到1.7亿吨,比2010年增长8%。

*2011年12月数据为商会预测数二、国内分地区原油加工情况据2011年1-11月份数据来看,辽宁省累计原油加工量5765.53万吨位居全国第一,其主要炼厂为抚顺石化、锦州石化、大连石化;山东省累计加工量5488.86万吨位居第二,其主要炼厂为齐鲁石化、青岛炼厂和不少的地方炼厂;广东3847.20万吨名列第三,其主要炼厂茂名石化、广州石化和惠州石化。

排名格局与2010年相同。

从各省份2010年与2011年加工量对比情况来看,辽宁省加工量同比减少1.1%,山东省加工量同比增加5.0%。

*2011年数据是截至1-11月份据原油加工情况变化来看,涨幅前五名的省份为广西、湖南、吉林、青海、天津。

其中广西省同比暴增396.3%,主要影响因素为中石油钦州炼厂1000万吨炼油项目建成投产。

原油加工量萎缩较为明显的前五名省份为四川、江西、福建、内蒙古、宁夏。

其中宁夏地区同比减少了47%,主要受炼厂改扩建、装置升级,导致全厂停工的因素影响。

三、今年国内原油加工量增长明显放缓截至2011年11月,国内月度原油加工量同比上升3.2%,累计原油加工量同比增长率为 5.3%,已经远远落后于去年同期10.3%和13.6%。

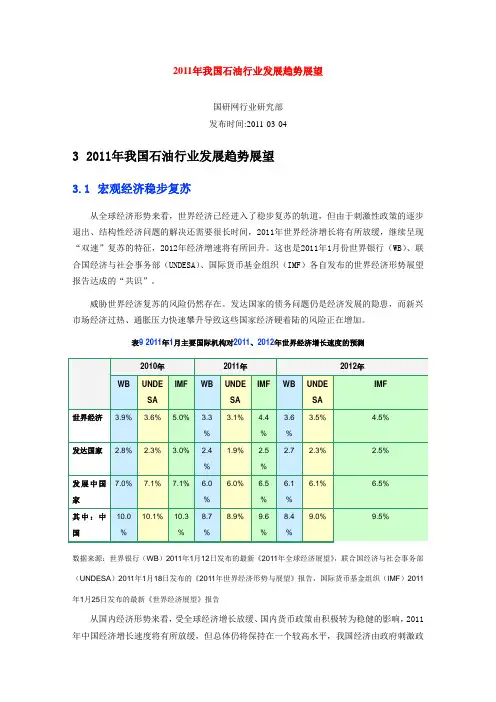

2011年我国石油行业发展趋势展望国研网行业研究部发布时间:2011-03-0432011年我国石油行业发展趋势展望3.1宏观经济稳步复苏从全球经济形势来看,世界经济已经进入了稳步复苏的轨道,但由于刺激性政策的逐步退出、结构性经济问题的解决还需要很长时间,2011年世界经济增长将有所放缓,继续呈现“双速”复苏的特征,2012年经济增速将有所回升。

这也是2011年1月份世界银行(WB)、联合国经济与社会事务部(UNDESA)、国际货币基金组织(IMF)各自发布的世界经济形势展望报告达成的“共识”。

威胁世界经济复苏的风险仍然存在。

发达国家的债务问题仍是经济发展的隐患,而新兴市场经济过热、通胀压力快速攀升导致这些国家经济硬着陆的风险正在增加。

表92011年1月主要国际机构对2011、2012年世界经济增长速度的预测2010年2011年2012年WB UNDESA IMF WB UNDESAIMF WB UNDESAIMF世界经济 3.9% 3.6% 5.0% 3.3%3.1% 4.4%3.6%3.5%4.5%发达国家 2.8% 2.3% 3.0% 2.4%1.9% 2.5%2.7 2.3% 2.5%发展中国家7.0%7.1%7.1% 6.0%6.0% 6.5%6.1%6.1% 6.5%其中:中国10.0%10.1%10.3%8.7%8.9%9.6%8.4%9.0%9.5%数据来源:世界银行(WB)2011年1月12日发布的最新《2011年全球经济展望》,联合国经济与社会事务部(UNDESA)2011年1月18日发布的《2011年世界经济形势与展望》报告,国际货币基金组织(IMF)2011年1月25日发布的最新《世界经济展望》报告从国内经济形势来看,受全球经济增长放缓、国内货币政策由积极转为稳健的影响,2011年中国经济增长速度将有所放缓,但总体仍将保持在一个较高水平,我国经济由政府刺激政策下的恢复性增长向常态增长的基本态势已经初步形成。

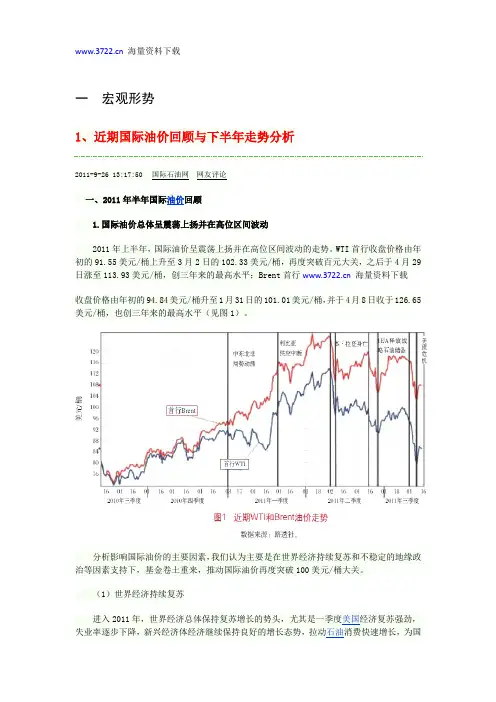

一宏观形势1、近期国际油价回顾与下半年走势分析2011-9-26 13:17:50 国际石油网网友评论一、2011年半年国际油价回顾1.国际油价总体呈震荡上扬并在高位区间波动2011年上半年,国际油价呈震荡上扬并在高位区间波动的走势。

WTI首行收盘价格由年初的91.55美元/桶上升至3月2日的102.33美元/桶,再度突破百元大关,之后于4月29日涨至113.93美元/桶,创三年来的最高水平;Brent首行海量资料下载收盘价格由年初的94.84美元/桶升至1月31日的101.01美元/桶,并于4月8日收于126.65美元/桶,也创三年来的最高水平(见图1)。

分析影响国际油价的主要因素,我们认为主要是在世界经济持续复苏和不稳定的地缘政治等因素支持下,基金卷土重来,推动国际油价再度突破100美元/桶大关。

(1)世界经济持续复苏进入2011年,世界经济总体保持复苏增长的势头,尤其是一季度美国经济复苏强劲,失业率逐步下降,新兴经济体经济继续保持良好的增长态势,拉动石油消费快速增长,为国际油价提供了支撑。

但进入二季度后,受日本大地震导致汽车和电子等产业供应链中断、通胀压力增加使得新兴经济体收紧货币政策、欧债危机再度蔓延等影响,世界经济增速有所放缓。

通过相关性分析,2011年上半年,作为全球经济“晴雨表”的美国股市道琼斯指数和WTI走势的相关性达56%;美元指数和WT走势的相关性高达70%以上。

上半年由于美联储实施宽松的货币政策,美元总体趋软,为国际油价提供了支撑。

(2)地缘政治不稳定中东、北非不稳定的地缘政治局势加剧了市场对原油供应的担忧,推动国际油价大幅上扬。

2011年伊始,埃及、土耳其、利比亚、阿尔及利亚、巴林、也门等北非和中东国家的政治局势先后陷入动荡,尤其是3月份利比亚爆发内战,造成该国160万桶/日的原油产量几乎全部中断,对世界石油的安全稳定供应造成严重影响,并支持国际油价进一步大幅攀升。

3月11日,日本发生大地震和海啸后,国际金融和商品市场大幅波动,尽管地震造成日本短期内石油需求下降,但市场预期日本灾后重建将拉动石油需求增长,国际油价因此而进一步上扬。

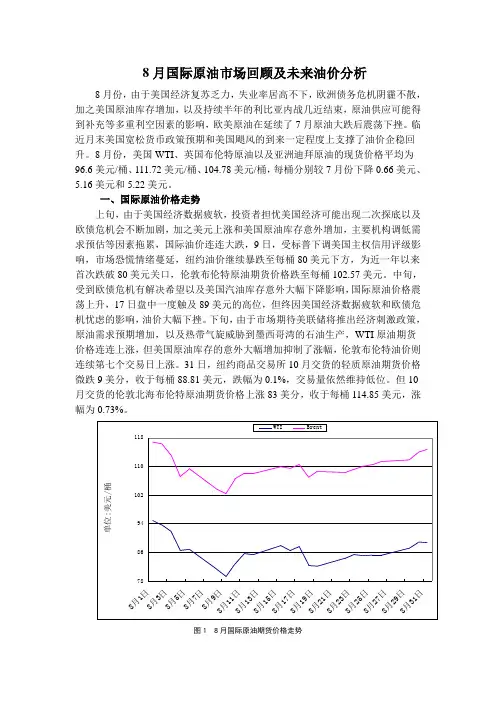

8月国际原油市场回顾及未来油价分析8月份,由于美国经济复苏乏力,失业率居高不下,欧洲债务危机阴霾不散,加之美国原油库存增加,以及持续半年的利比亚内战几近结束,原油供应可能得到补充等多重利空因素的影响,欧美原油在延续了7月原油大跌后震荡下挫。

临近月末美国宽松货币政策预期和美国飓风的到来一定程度上支撑了油价企稳回升。

8月份,美国WTI、英国布伦特原油以及亚洲迪拜原油的现货价格平均为96.6美元/桶、111.72美元/桶、104.78美元/桶,每桶分别较7月份下降0.66美元、5.16美元和5.22美元。

一、国际原油价格走势上旬,由于美国经济数据疲软,投资者担忧美国经济可能出现二次探底以及欧债危机会不断加剧,加之美元上涨和美国原油库存意外增加,主要机构调低需求预估等因素拖累,国际油价连连大跌,9日,受标普下调美国主权信用评级影响,市场恐慌情绪蔓延,纽约油价继续暴跌至每桶80美元下方,为近一年以来首次跌破80美元关口,伦敦布伦特原油期货价格跌至每桶102.57美元。

中旬,受到欧债危机有解决希望以及美国汽油库存意外大幅下降影响,国际原油价格震荡上升,17日盘中一度触及89美元的高位,但终因美国经济数据疲软和欧债危机忧虑的影响,油价大幅下挫。

下旬,由于市场期待美联储将推出经济刺激政策,原油需求预期增加,以及热带气旋威胁到墨西哥湾的石油生产,WTI原油期货价格连连上涨,但美国原油库存的意外大幅增加抑制了涨幅,伦敦布伦特油价则连续第七个交易日上涨。

31日,纽约商品交易所10月交货的轻质原油期货价格微跌9美分,收于每桶88.81美元,跌幅为0.1%,交易量依然维持低位。

但10月交货的伦敦北海布伦特原油期货价格上涨83美分,收于每桶114.85美元,涨幅为0.73%。

图1 8月国际原油期货价格走势二、8月份石油市场特点及影响因素1、WTI较布伦特溢价水平进一步扩宽。

随着美国经济持续显现疲态,复苏乏力,美国原油较布伦特油价格溢价进一步扩大。

尽管新能源的发展步伐在加速,但不可否认,在近期内石油仍将主导能源市场,石油供需关系的变化仍将牵动全球主要国家的神经。

因此,未来全球经济发展以及地缘政治因素依然会导致原油价格的波动,提供可能的投资机会。

近期主要政治经济事件,如伊拉克骚乱、中国经济放缓、美联储加息以及中美第六次战略对话,将如何影响原油价格走势?为更好的把握原油市场,我们在这份报告中将回顾原油价格的历史变化及其主要诱因,结合当前原油进出口现状及市场预期,根据即将出现的政治经济事件对原油价格的走势进行判断。

1.回顾:石油价格的历史1.1 原油价格的三个主要阶段20世纪工业化发展不断推动全球对能源的需求,其中石油一直占据主导地位;石油成为各国经济发展的必需品。

而经济能力及其支撑的军事力量是每个国家在国际政治中话语权的决定因素,因此,各国均密切关注原油的产出及其波动情况。

所以,原油价格的波动,是全球主要经济体之间、中东西非等石油输出国之间以及主要经济体与石油输出国之间,在政治经济层面互相博弈的最终体现。

基于此,我们得以通过原油价格的历史波动来窥探相应历史时期的政治和经济概貌,以期更好的把握原油价格的未来走势。

图1展示了1983年以来纽约商品期货交易所原油价格的历史走势。

长期看来,油价走势可分为三个阶段:(1)1983年-2002年,原油价格在20美元左右波动;(2)2003年-2010年,剧烈大幅波动;(3)2011年至今,在100美元左右波动。

前文中提到,原油价格是石油输出国和消费国政治经济博弈中不同力量的最终表现;因此,价格的三个阶段体现了决定性力量之间相互抵消或相互促进的关系。

具体来说,第一阶段(1983年-2002年),原油价格在20美元左右波动,其主要原因有两个:(1)经历了70年代两次石油危机,石油输出国和消费国都更加理性(欧佩克内部协调更加成熟,对原油产出的调控能力增强;欧美日等主要消费国采取措施降低对欧佩克的依赖);(2)虽然突发事件发生时,油价涨跌幅都很大,但主要事件发生的时间独立且持续时间较短,需求和供应多有时间调整,因此油价始终保持在10-40美元区间内。

2011年原油市场年度报告一、2011年国际原油市场回顾 (2)二、2011年影响油价的主要因素 (5)(一)、世界经济运行趋势分析 (5)(二)、石油需求 (8)1、世界石油需求总体变化 (8)2、分地区石油需求变化 (9)(三)石油供应 (10)1、欧佩克供应变化 (10)2、非欧佩克供应变化 (11)(四)石油库存 (11)1、经合组织工业石油库存 (11)2、美国工业石油库存 (12)3、库欣地区原油库存 (13)4、美国战略石油库存 (14)(五)石油供应平衡分析 (14)(六)美元汇率分析 (17)(七)市场投机 (19)(八)地缘政治 (21)(九)天气变化 (22)(十)突发事件 (23)(十一)政策影响 (25)(十二)欧佩克的意愿价格及主要石油生产国的油价门槛 (28)三、油价水平展望 (29)(一)主要机构预测(IEA、EIA、CGES、CERA、路透调查) (29)(二)综合分析 (29)一、2011年国际原油市场回顾2011年国际原油价格呈“过山车”的走势,高低点价差达每桶38.26美元,但国际原油价格连续第三年保持同比去年的上升趋势。

随着利比亚石油产量超出预期的恢复,在全球石油市场趋紧的供需基准面略有放缓的背景下,除了热带风暴气候和好坏参半的意外事件的影响,2011年主导国际原油价格走势的主要因素是地缘政治风险和欧美宏观经济前景。

基于油价走势,2011年原油市场分为以下三个阶段:第一阶段:1-4月份原油价格逐渐攀升,较年初大幅上涨逾24%,因阿拉斯加一条主要输油管道的关闭和席卷中东和北非如埃及、利比亚等国的动乱局势重新点燃了原油供应的担忧,从而促使国际原油价格升至两年多来的最高水平。

虽然3月份日本里氏9.0级地震引发的核危机恐慌情绪和欧洲主权债务危机的担忧在一定程度上抑制了油价的升势,原油市场焦点也随着也门政府与反对派达成政治协议由地缘政治局势转移到高企的油价对石油需求产生的影响上,但4月末美国联邦公开市场委员会(简称FOMC)的议息会议结果致使美元跌至两年半新低,因此提振了原油价格。

原油开启新一轮调整 国内调价或功败垂成进入本周,美国商务部29日公布的一项重要经济数据显示,占美国国内生产总值70%的消费者支出7月份环比增加0.8%,大大提振市场投资者信心。

欧洲方面也是捷报频传,希腊两大银行宣布合并,欲打造出东南欧最大的银行,提振了市场情绪,投资者开始对经济恢复抱有希望。

国际油价上攻势头更加猛烈,连续两日大幅上涨,WTI30日收盘创下近一个月以来的最高价。

虽然近期原油期价回暖,但我们仍要注意美国的经济复苏依旧迟缓,欧元区的债务危机也没有根本扭转。

未来若无强力利好因素支撑,油价很难突破上方90美元阻力位。

目前市场均将希望寄托于9月份的美联储会议决议,且持乐观的预期,下方每桶85美元支撑力较强。

油价在经历连续上涨后,不乏投资者选择获利回吐的可能,短期内将出现盘整,但无大幅波动,预计油价将在85-90美元/桶之间震荡。

国际原油期货价格缺乏支撑将迎来新一轮的横盘整理,那么受此牵制的原油现货价格料出现反复。

金银岛数据显示,三地原油变化率将在9月6日附近止跌回涨,国内成品油调价将因此落空。

目前国内市场,物价仍在高位运行,继7月CPI 创下37个月来新高——6.5%之后,业内专家纷纷预计8月CPI 或难回落,国内通货膨胀的热潮不断升温。

为了平抑物价,2010年以来,央行已调整了12次存款准备金率,五次上调利率,并且针对食品价格推高CPI 等新情况出台各种针对性措施。

但是,与人民群众消费水平息息相关的汽柴油价格却始终未有调整,这与目前先行的成品油定价机制不无关联。

进入2011年以来,国际原油期货价格频繁的大起大落,国内成品油价格却仅仅实现了两次调整(如下表)。

时间汽油变动柴油变动2011年4月7日 500 400 2011年2月20日350350进入8月以来,国际原油期货面临经济层面压力不断下探,从而拉动三地原油变化率由正转负,国内成品油市场迎来了久违的下调预期。

然而,正当坊间传言愈演愈烈之时,国际2011年8月原油期货及三地变化率走势图88.9079.30114.02102.57-2.73%2.94%79848994991041091141198-18-38-58-98-118-158-178-198-238-258-298-319-29-69-8美元/桶日期-4.00%-3.00%-2.00%-1.00%0.00%1.00%2.00%3.00%4.00%WTI Brent 三地变化率原油期货的漂亮翻身,时隔四个月之久的国内成品油调价面临着流产的风险。

2011年国际油价走势回顾及2012年展望作者:韩惠民来源:《集装箱化》2012年第01期1 2011年国际油价走势回顾1.1 原油供需关系由松转紧2011年世界经济发展不如年初预期乐观,国际货币基金组织在9月发布的《世界经济展望》中将2011年全球经济增长率再次下调至4.3%(1月、4月和6月预测的全球经济增长率分别为4.5%,4.4%和4.3%),主要原因如下:(1)美国和日本经济走弱,第二季度经济发展甚至出现停滞;(2)各主要国家的经济发展不同程度地受累于后危机时代的通货膨胀和债务问题以及突发自然灾害等。

从需求来看,全球经济增长放缓导致发达经济体的原油需求下降,但在一定程度上被新兴经济体的原油需求增加所抵消。

一方面,2011年3月日本大地震导致其第二季度的原油需求同比和环比分别下降95万桶/d和16万桶/d,美国经济发展的不确定性使其上半年的原油需求同比和环比分别下降10万桶/d和50万桶/d;另一方面,中国、印度、中东等国家和地区的原油需求预计将保持3%以上的增长率。

从供应来看,利比亚内战导致其原油产量急剧下降,造成全球原油供应减少,原油供应基本面从过剩逐渐转为紧平衡,库存进入下降通道;另外,利比亚危机使低硫原油供应受到限制,虽然沙特阿拉伯生产的低硫原油在产量上有所弥补,但在质量上却难以匹配,导致高硫原油与低硫原油的价差扩大。

1.2 风险事件促使油价大幅波动2011年以来,利比亚内战、日本大地震、核危机扩散、北非局势动荡、本·拉登被击毙、欧洲债务危机等风险事件频发,导致国际油价大幅波动,比如,2011年有10个交易日的单日涨跌幅度超过3%(约5美元/桶)。

由于油价连续大涨的风险累积、美国政府抑制投机、美国经济数据不佳、高盛公开看空等不利因素在本·拉登被击毙后集中释放,2011年5月5日西得克萨斯中间基(West Texas Intermediate,WTI)原油价格和布伦特原油价格甚至大幅下跌10美元/桶左右。

2011年国际油价的基本走势及影响因素分析一、2011 年国际油价走势的基本判断预计2011 年油价总体仍将上升,但涨幅有限,总体波动范围为75-110美元/ 桶,均价为85-95美元/桶。

此外,如果欧洲债务危机无法解决,甚至继续恶化的话,油价也有可能跌破70 美元/ 桶;同时,也不排除在极端情况下,比如伊朗、利比亚问题等地缘政治突发事件的刺激下,特别是利比亚的动荡局势如果蔓延至沙特等主要产油国,世界石油供需严重失衡,国际油价将大幅飙升,甚至超过150美元/桶。

(一)2011年世界经济有望继续恢复增长,但增速放缓,仍面临许多不确定性因素2011年,全球经济增长将适度缓慢增长,美国、日本、欧元区的经济增速都会比2010 年有所下降,新兴经济体经济快速增长势头在2011年也将有不同程度地减弱。

私人消费持续疲软、失业率居高不下、欧元区债务危机等因素将给2011 年的世界经济带来很大不确定性。

IMF预计2011 年世界经济增长率为4.2%,世界银行预测为3.3%,联合国预测为3.1%,均低于2003-2007 年世界经济平均5.0%的增长率。

(见表1)。

(二)2011年世界石油需求增长主体依然是发展中国家,高库存和高剩余产能将在一定程度上压制油价大幅上涨随着世界经济的持续恢复,石油需求将呈增长态势,增速低于2010年,也明显低于过去5年的平均水平。

国际能源机构、美国能源情报署和欧佩克均对2011年世界石油需求及其增速做出了预测,认为世界石油需求在8711-8877 万桶/日之间,增速在118-143 万桶/日之间,明显低于2010年。

我们认为2011年全球石油需求增长可能在120万桶/日左右。

预计2011年经合组织国家需求将达4580万桶/日,同比小幅下降。

增量仍在经合组织北美地区,而欧洲地区仍将继续下降。

这主要是受经合组织国家经济增长缓慢、节能减排力度加大影响所致。

非经合组织国家石油需求继续向好,并有望带动石油需求上升。

2000年1月至2011年11月国际国内油价,PPI有关数据表日期95#无铅汽油-平均价格原油-WTI月平均值原油-大庆月平均值PPI月均值Jan-00 28.36 美元/桶27.26 美元/桶24.58 美元/桶100 Feb-00 31.16 美元/桶29.33 美元/桶26.52 美元/桶101 Mar-00 32.58 美元/桶29.85 美元/桶27.42 美元/桶101.9 Apr-00 28.01 美元/桶25.78 美元/桶24.25 美元/桶102.6 May-00 31.90 美元/桶28.94 美元/桶28.54 美元/桶102.5 Jun-00 33.09 美元/桶31.88 美元/桶31.33 美元/桶102.9 Jul-00 36.06 美元/桶29.97 美元/桶30.22 美元/桶104.5 Aug-00 38.31 美元/桶31.32 美元/桶30.49 美元/桶103.9 Sep-00 35.05 美元/桶33.86 美元/桶33.24 美元/桶103.7 Oct-00 32.85 美元/桶33.02 美元/桶32.61 美元/桶103.6 Nov-00 33.00 美元/桶34.38 美元/桶30.97 美元/桶103.5 Dec-00 29.63 美元/桶28.47 美元/桶24.88 美元/桶102.8 Jan-01 30.01 美元/桶29.41 美元/桶23.94 美元/桶101.4 Feb-01 31.51 美元/桶29.48 美元/桶25.30 美元/桶100.9 Mar-01 29.89 美元/桶27.19 美元/桶25.26 美元/桶100.2 Apr-01 32.80 美元/桶27.40 美元/桶27.62 美元/桶99.9 May-01 32.61 美元/桶28.62 美元/桶28.27 美元/桶99.8 Jun-01 26.87 美元/桶27.57 美元/桶27.81 美元/桶99.4 Jul-01 24.53 美元/桶26.36 美元/桶25.52 美元/桶98.7 Aug-01 25.81 美元/桶27.41 美元/桶25.18 美元/桶98 Sep-01 30.18 美元/桶26.88 美元/桶24.93 美元/桶97.1 Oct-01 22.69 美元/桶22.26 美元/桶19.23 美元/桶96.9 Nov-01 20.65 美元/桶20.17 美元/桶18.40 美元/桶96.3 Dec-01 22.44 美元/桶19.07 美元/桶17.56 美元/桶96 Jan-02 20.92 美元/桶19.88 美元/桶18.70 美元/桶96 Feb-02 23.70 美元/桶20.36 美元/桶18.55 美元/桶95.8 Mar-02 27.34 美元/桶23.69 美元/桶22.00 美元/桶96 Apr-02 30.03 美元/桶26.06 美元/桶25.55 美元/桶96.9 May-02 29.94 美元/桶27.43 美元/桶25.66 美元/桶97.4 Jun-02 28.53 美元/桶25.25 美元/桶24.73 美元/桶97.5 Jul-02 28.13 美元/桶26.86 美元/桶25.57 美元/桶97.7 Aug-02 27.86 美元/桶27.99 美元/桶25.90 美元/桶98.3 Sep-02 30.25 美元/桶29.36 美元/桶27.48 美元/桶98.6 Oct-02 30.12 美元/桶29.44 美元/桶29.30 美元/桶98.9 Nov-02 27.96 美元/桶26.43 美元/桶27.51 美元/桶99.6 Dec-02 29.46 美元/桶28.71 美元/桶31.16 美元/桶100.4 Jan-03 33.27 美元/桶32.72 美元/桶32.99 美元/桶102.4 Feb-03 39.07 美元/桶34.93 美元/桶31.96 美元/桶103.9 Mar-03 39.04 美元/桶34.69 美元/桶31.24 美元/桶104.6 Apr-03 29.76 美元/桶29.08 美元/桶29.61 美元/桶103.6 May-03 26.72 美元/桶27.41 美元/桶28.47 美元/桶102 Jun-03 30.96 美元/桶30.49 美元/桶27.62 美元/桶101.3Aug-03 36.96 美元/桶31.33 美元/桶27.98 美元/桶101.4 Sep-03 33.56 美元/桶27.30 美元/桶27.08 美元/桶101.4 Oct-03 35.06 美元/桶30.32 美元/桶29.20 美元/桶101.2 Nov-03 35.80 美元/桶30.74 美元/桶29.87 美元/桶101.9 Dec-03 38.47 美元/桶31.78 美元/桶31.67 美元/桶103 Jan-04 44.67 美元/桶34.09 美元/桶30.77 美元/桶103.5 Feb-04 39.64 美元/桶34.23 美元/桶29.59 美元/桶103.5 Mar-04 43.96 美元/桶36.81 美元/桶32.40 美元/桶104 Apr-04 43.84 美元/桶36.35 美元/桶31.82 美元/桶105 May-04 50.56 美元/桶39.17 美元/桶36.41 美元/桶105.7 Jun-04 46.60 美元/桶38.53 美元/桶36.63 美元/桶106.4 Jul-04 45.30 美元/桶39.72 美元/桶36.38 美元/桶106.4 Aug-04 51.15 美元/桶44.76 美元/桶40.87 美元/桶106.8 Sep-04 49.03 美元/桶44.71 美元/桶43.34 美元/桶107.9 Oct-04 54.21 美元/桶52.54 美元/桶48.85 美元/桶108.4 Nov-04 52.86 美元/桶49.37 美元/桶36.86 美元/桶108.1 Dec-04 46.65 美元/桶43.99 美元/桶35.01 美元/桶107.1 Jan-05 45.82 美元/桶45.68 美元/桶40.20 美元/桶105.8 Feb-05 53.77 美元/桶47.83 美元/桶43.52 美元/桶105.4 Mar-05 59.42 美元/桶54.19 美元/桶53.16 美元/桶105.6 Apr-05 61.64 美元/桶53.47 美元/桶55.21 美元/桶105.8 May-05 55.19 美元/桶49.91 美元/桶50.10 美元/桶105.9 Jun-05 58.49 美元/桶55.32 美元/桶52.33 美元/桶105.2 Jul-05 64.17 美元/桶58.49 美元/桶54.04 美元/桶105.2 Aug-05 71.11 美元/桶63.84 美元/桶57.38 美元/桶105.3 Sep-05 79.34 美元/桶65.82 美元/桶59.60 美元/桶104.5 Oct-05 69.89 美元/桶63.11 美元/桶57.40 美元/桶104 Nov-05 61.99 美元/桶58.82 美元/桶53.26 美元/桶103.2 Dec-05 60.38 美元/桶58.92 美元/桶53.13 美元/桶103.2 Jan-06 66.70 美元/桶64.06 美元/桶60.47 美元/桶103.1 Feb-06 65.11 美元/桶62.65 美元/桶60.30 美元/桶103 Mar-06 68.89 美元/桶61.98 美元/桶60.24 美元/桶102.5 Apr-06 79.17 美元/桶68.71 美元/桶66.58 美元/桶101.9 May-06 86.68 美元/桶70.85 美元/桶68.80 美元/桶102.4 Jun-06 83.03 美元/桶70.62 美元/桶66.97 美元/桶103.5 Jul-06 85.36 美元/桶74.24 美元/桶71.24 美元/桶103.6 Aug-06 83.18 美元/桶73.67 美元/桶72.98 美元/桶103.4 Sep-06 67.51 美元/桶65.11 美元/桶63.15 美元/桶103.5 Oct-06 62.34 美元/桶59.42 美元/桶54.74 美元/桶102.9 Nov-06 62.10 美元/桶58.60 美元/桶53.86 美元/桶102.8 Dec-06 67.92 美元/桶62.03 美元/桶59.50 美元/桶103.1 Jan-07 62.13 美元/桶54.54 美元/桶53.59 美元/桶103.3 Feb-07 65.83 美元/桶58.62 美元/桶56.44 美元/桶102.6Apr-07 81.03 美元/桶63.47 美元/桶66.12 美元/桶102.9 May-07 88.38 美元/桶63.73 美元/桶66.66 美元/桶102.8 Jun-07 85.50 美元/桶66.12 美元/桶67.06 美元/桶102.5 Jul-07 86.63 美元/桶72.12 美元/桶72.78 美元/桶102.4 Aug-07 78.57 美元/桶73.20 美元/桶74.12 美元/桶102.6 Sep-07 80.36 美元/桶77.06 美元/桶73.53 美元/桶102.7 Oct-07 86.16 美元/桶83.36 美元/桶78.55 美元/桶103.2 Nov-07 97.80 美元/桶93.97 美元/桶88.18 美元/桶104.6 Dec-07 98.70 美元/桶91.27 美元/桶90.41 美元/桶105.4 Jan-08 101.19 美元/桶94.50 美元/桶92.78 美元/桶106.1 Feb-08 102.89 美元/桶93.13 美元/桶92.08 美元/桶106.6 Mar-08 109.78 美元/桶104.41 美元/桶101.52 美元/桶108 Apr-08 114.80 美元/桶108.92 美元/桶104.08 美元/桶108.1 May-08 126.59 美元/桶122.14 美元/桶118.86 美元/桶108.2 Jun-08 138.72 美元/桶131.59 美元/桶129.72 美元/桶108.8 Jul-08 141.02 美元/桶137.62 美元/桶137.15 美元/桶110 Aug-08 118.01 美元/桶119.00 美元/桶117.58 美元/桶110.1 Sep-08 108.74 美元/桶106.61 美元/桶101.36 美元/桶109.1 Oct-08 91.34 美元/桶87.93 美元/桶79.70 美元/桶106.6 Nov-08 54.28 美元/桶60.58 美元/桶52.60 美元/桶102 Dec-08 41.80 美元/桶44.27 美元/桶42.22 美元/桶98.9 Jan-09 48.04 美元/桶40.33 美元/桶39.52 美元/桶96.7 Feb-09 58.85 美元/桶39.38 美元/桶41.74 美元/桶95.5 Mar-09 52.53 美元/桶45.04 美元/桶42.98 美元/桶94 Apr-09 60.94 美元/桶50.37 美元/桶49.19 美元/桶93.4 May-09 64.30 美元/桶55.77 美元/桶52.82 美元/桶92.8 Jun-09 76.27 美元/桶68.63 美元/桶64.02 美元/桶92.2 Jul-09 72.30 美元/桶64.82 美元/桶61.26 美元/桶91.8 Aug-09 80.61 美元/桶69.43 美元/桶68.50 美元/桶92.1 Sep-09 78.49 美元/桶70.75 美元/桶67.65 美元/桶93 Oct-09 75.42 美元/桶72.62 美元/桶68.12 美元/桶94.2 Nov-09 82.20 美元/桶78.56 美元/桶75.64 美元/桶97.9 Dec-09 80.99 美元/桶73.75 美元/桶74.60 美元/桶101.7 Jan-10 87.50 美元/桶75.55 美元/桶76.99 美元/桶104.3 Feb-10 86.10 美元/桶75.33 美元/桶71.59 美元/桶105.4 Mar-10 90.67 美元/桶80.72 美元/桶76.10 美元/桶105.9 Apr-10 92.74 美元/桶83.58 美元/桶82.48 美元/桶106.8 May-10 89.17 美元/桶77.41 美元/桶80.52 美元/桶107.1 Jun-10 82.08 美元/桶73.73 美元/桶72.67 美元/桶106.4 Jul-10 82.42 美元/桶75.86 美元/桶72.82 美元/桶104.8 Aug-10 83.92 美元/桶78.30 美元/桶75.56 美元/桶104.3 Sep-10 77.97 美元/桶74.15 美元/桶74.97 美元/桶104.3 Oct-10 87.88 美元/桶80.37 美元/桶80.15 美元/桶105Dec-10 99.11 美元/桶79.22 美元/桶88.58 美元/桶105.9 Jan-11 105.91 美元/桶90.16 美元/桶94.90 美元/桶106.6 Feb-11 108.59 美元/桶87.71 美元/桶98.78 美元/桶107.2 Mar-11 120.22 美元/桶100.97 美元/桶109.62 美元/桶107.3 Apr-11 126.43 美元/桶107.72 美元/桶118.05 美元/桶106.8 May-11 129.07 美元/桶104.44 美元/桶116.83 美元/桶106.8 Jun-11 121.38 美元/桶98.25 美元/桶113.03 美元/桶107.1 Jul-11 123.31 美元/桶91.44 美元/桶113.11 美元/桶107.5 Aug-11 123.20 美元/桶88.93 美元/桶113.56 美元/桶107.3 Sep-11 126.04 美元/桶87.38 美元/桶110.98 美元/桶106.5 Oct-11 121.60 美元/桶83.45 美元/桶105.68 美元/桶105 Nov-11 115.73 美元/桶95.64 美元/桶113.21 美元/桶102.7。