综合实训8-2(会计分录练习)

- 格式:doc

- 大小:312.50 KB

- 文档页数:10

会计分录练习题及答案会计分录练习题及答案在学习会计的过程中,掌握好会计分录是非常重要的。

会计分录是将经济业务按照一定的规则和方法记录在账簿上的过程。

通过练习会计分录题目,可以帮助我们加深对会计分录的理解和掌握。

下面我将为大家提供一些会计分录练习题及答案。

1. 企业购买办公用品现金支付500元,请写出相应的会计分录。

答案:办公用品500元现金账户500元解析:这是一笔购买办公用品的现金交易,根据会计的基本规则,左边是借方,右边是贷方。

办公用品是企业的资产,应当记在借方;现金支付是企业的负债,应当记在贷方。

2. 企业向供应商购买商品,应付账款1000元,请写出相应的会计分录。

答案:商品1000元应付账款1000元解析:这是一笔购买商品的应付账款交易。

商品是企业的资产,应当记在借方;应付账款是企业的负债,应当记在贷方。

3. 企业向客户销售商品,客户以现金支付800元,请写出相应的会计分录。

答案:现金账户800元销售收入800元解析:这是一笔销售商品的现金交易。

现金账户是企业的资产,应当记在借方;销售收入是企业的收入,应当记在贷方。

4. 企业向客户销售商品,客户以应付账款形式支付500元,请写出相应的会计分录。

答案:应付账款500元销售收入500元解析:这是一笔销售商品的应付账款交易。

应付账款是企业的负债,应当记在借方;销售收入是企业的收入,应当记在贷方。

5. 企业支付房租现金600元,请写出相应的会计分录。

答案:房租费用600元现金账户600元解析:这是一笔支付房租的现金交易。

房租费用是企业的费用,应当记在借方;现金账户是企业的资产,应当记在贷方。

通过以上的练习题,我们可以看到不同类型的会计分录。

在实际操作中,会计分录的种类更加繁多,需要根据具体的业务情况进行合理的分录。

掌握好会计分录的原则和方法,可以帮助我们正确记录和分析企业的经济业务。

除了练习会计分录题目,我们还可以通过分析实际的企业案例来加深对会计分录的理解。

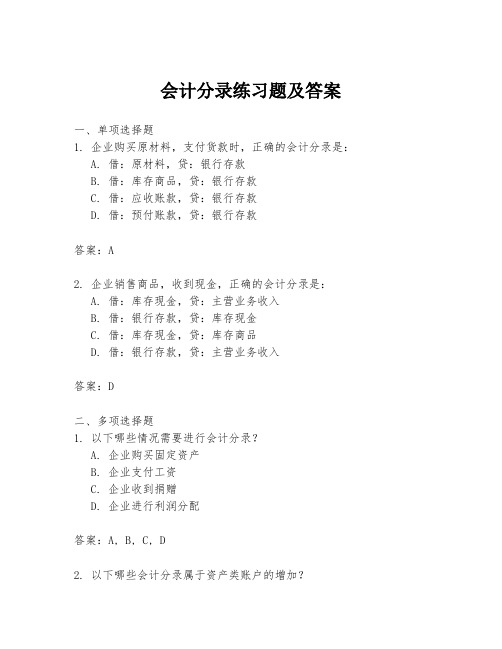

会计分录练习题及答案一、单项选择题1. 企业购买原材料,支付货款时,正确的会计分录是:A. 借:原材料,贷:银行存款B. 借:库存商品,贷:银行存款C. 借:应收账款,贷:银行存款D. 借:预付账款,贷:银行存款答案:A2. 企业销售商品,收到现金,正确的会计分录是:A. 借:库存现金,贷:主营业务收入B. 借:银行存款,贷:库存现金C. 借:库存现金,贷:库存商品D. 借:银行存款,贷:主营业务收入答案:D二、多项选择题1. 以下哪些情况需要进行会计分录?A. 企业购买固定资产B. 企业支付工资C. 企业收到捐赠D. 企业进行利润分配答案:A, B, C, D2. 以下哪些会计分录属于资产类账户的增加?A. 借:银行存款,贷:应收账款B. 借:固定资产,贷:银行存款C. 借:库存现金,贷:银行存款D. 借:应收账款,贷:银行存款答案:B, C三、判断题1. 会计分录中的借方和贷方是固定的,不能互换使用。

(错误)2. 会计分录的编制必须符合会计准则和会计制度的要求。

(正确)四、简答题1. 请说明会计分录的基本原则是什么?答案:会计分录的基本原则包括:- 借贷平衡原则:每一笔分录必须借贷相等,保持会计平衡。

- 真实性原则:分录必须反映经济业务的真实情况。

- 合法性原则:分录必须符合相关会计法规和准则。

五、综合题1. 某企业在2023年1月1日购买了一批原材料,价值100,000元,款项尚未支付。

请编制相应的会计分录。

答案:借:原材料 100,000元贷:应付账款 100,000元2. 假设该企业在2023年1月15日支付了上述原材料的款项,请编制相应的会计分录。

答案:借:应付账款 100,000元贷:银行存款 100,000元六、案例分析题某公司在2023年2月1日销售了一批商品,价值200,000元,款项已收到并存入银行。

请根据该情况编制会计分录,并说明该笔业务对公司财务报表的影响。

答案:会计分录:借:银行存款 200,000元贷:主营业务收入 200,000元影响分析:- 资产方面:银行存款增加200,000元。

1.1日上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库。

商场食品组转出来收货单,列明雀巢咖啡160箱,每箱360元;每箱咖啡10瓶装,每瓶零售价51元。

(在途商品验收入库) 借:库存商品—食品组81600贷:在途物资—东菀雀巢公司57600商品进销差价240002.1日收到开户银行转来湖南羽绒服厂的托收承付凭证付款通知联,金额174762元,附来专用发票和运费单据。

专用发票开列男羽服250件,每件241.20元;女羽绒服400件,每件220.75元,增值税额25262元,运费单据开列运费900元,当即承付。

借:库存商品—男装类—男羽绒服60300—女装类—女羽绒服88300应交税费—应交增值税(进项税额)25325销售费用—运杂费837贷:银行存款1747623. 借:受托代销商品—海宁服装厂300000贷:代销商品款—海宁服装厂3000004.2日,商场从利华公司购进的商品,专用发票上列明力士洗发露150箱,每箱279元,力士沐浴露100箱,每箱189元,增值税额10327.5元。

商品已由商品百货组验收,力士洗发露每箱12瓶装,每瓶售价32元,力士沐浴露每箱12瓶装,每瓶售价22元,根据其转出的收货单入账。

(商品入库) 借:库存商品—百货组84000贷: 在途物资—利华公司60750商品进销差价—百货组232505. 借:其他货币资金—银行汇票100000贷:银行存款1000006.2日采购员周伟预支去深圳出差差旅费1500元,以现金付讫。

根据垫支单入帐。

(借差率费)借:其他应收款—周伟1500元贷: 库存现金15007.借:库存现金1650贷:银行存款16508.3日,批发部开给黄浦商厦专用发票,开列男呢大衣120件,每件315元,女呢大衣100件,每件285元,女羽绒服200件,每件240元;增值税额19431元,商品已发出,根据专用发票(记账联)入账。

借:应收账款—黄浦大厦133731贷:主营业务收入—男装类37800—女装类76500应交税费—应交增值税(销项)194319.借:在途物资—利华公司60750应交税费—应交增值税(进项税额)10327.50贷:银行存款71077.5010.借:库存商品—服装组118050贷:商品进销差价—服装组37610库存商品—男装类36240库存商品—女装类4420011.借:银行存款95940贷:应收账款—长宁商厦9594012.借:在途物资—天津食品公司60450应交税费—应交增值税(进项税额)10318.5销售费用558贷:银行存款71326.513.15日商场各柜组交来商品销售收入缴款单、现金及结算凭证汇总如下表所示。

会计分录练习及答案.doc 会计分录练习及答案.doc 是一个会计分录的练习文档,其中包含了一系列的会计交易,要求学生根据提供的信息进行分录。

公司A的财务报表显示,截至2021年12月31日,公司资产总额为1000万元,负债总额为500万元,所有者权益总额为500万元。

根据上述信息,我们可以得出以下会计分录:1. 记录资产的增加和负债的增加:借:资产账户(例:现金账户) 500万元贷:负债账户(例:银行贷款账户) 500万元2. 记录资产的减少和所有者权益的减少:借:负债账户(例:银行贷款账户) 100万元贷:所有者权益账户(例:资本账户) 100万元3. 记录资产的减少和负债的减少:借:负债账户(例:银行贷款账户) 100万元贷:资产账户(例:现金账户) 100万元4. 记录资产的增加和所有者权益的增加:借:所有者权益账户(例:资本账户) 100万元贷:资产账户(例:现金账户) 100万元5. 记录资产的增加和负债的增加:借:资产账户(例:应收账款账户) 200万元贷:负债账户(例:银行贷款账户) 200万元6. 记录资产的减少和所有者权益的减少:借:负债账户(例:银行贷款账户) 50万元贷:所有者权益账户(例:资本账户) 50万元7. 记录资产的减少和负债的减少:借:负债账户(例:银行贷款账户) 50万元贷:资产账户(例:应收账款账户) 50万元8. 记录资产的增加和所有者权益的增加:借:所有者权益账户(例:资本账户) 50万元贷:资产账户(例:应收账款账户) 50万元通过以上会计分录的练习,学生可以加深对会计分录的理解,熟悉会计交易的处理方式,并培养准确记录账务的能力。

此练习还涉及资产、负债和所有者权益之间的关系,帮助学生理解财务报表的编制和阅读。

需要注意的是,以上仅为示例,实际的会计分录练习及答案可能会根据具体情况而有所不同。

在实际练习时,建议根据提供的信息和要求进行分录,并仔细核对答案。

会计分录练习题及答案会计分录是会计工作的基础,它记录了企业经济业务发生时的财务影响。

为了帮助学习会计分录,以下是一些练习题及答案。

练习题1:某公司购买了一批原材料,价值为10,000元,款项未付。

请做出相应的会计分录。

答案:借:原材料 10,000元贷:应付账款 10,000元练习题2:公司收到客户支付的预付款20,000元,存入银行。

请做出相应的会计分录。

答案:借:银行存款 20,000元贷:预收账款 20,000元练习题3:公司销售商品,收到现金50,000元,商品成本为30,000元。

请做出相应的会计分录。

答案:借:现金 50,000元贷:主营业务收入 50,000元借:主营业务成本 30,000元贷:库存商品 30,000元练习题4:公司支付了本月的水电费共计5,000元。

请做出相应的会计分录。

答案:借:管理费用 5,000元贷:银行存款 5,000元练习题5:公司收到投资者的投资款100,000元,款项存入银行。

请做出相应的会计分录。

答案:借:银行存款 100,000元贷:实收资本 100,000元练习题6:公司支付了上月的员工工资30,000元。

请做出相应的会计分录。

答案:借:应付职工薪酬 30,000元贷:银行存款 30,000元练习题7:公司收到供应商的发票,确认应付账款为15,000元。

请做出相应的会计分录。

答案:借:应付账款 15,000元贷:银行存款/应付账款(视具体情况而定)练习题8:公司收到政府的补贴款项20,000元,存入银行。

请做出相应的会计分录。

答案:借:银行存款 20,000元贷:政府补助收入 20,000元练习题9:公司出售固定资产,原价为50,000元,累计折旧为20,000元,出售收入为30,000元。

请做出相应的会计分录。

答案:借:固定资产清理 30,000元贷:固定资产 50,000元借:累计折旧 20,000元贷:固定资产清理 20,000元借:银行存款 30,000元贷:固定资产清理 30,000元练习题10:公司支付了本季度的房租费10,000元。

会计分录练习题及答案咱先来说说会计分录这回事儿。

就拿我之前碰到的一家小商店举例子哈。

这小商店老板每天进货、卖货,忙得不亦乐乎。

有一天,他进了一批新的文具,花了 500 块钱。

这时候,在会计的世界里就得做个分录啦。

借:库存商品 500贷:银行存款 500为啥这么写呢?因为这 500 块的文具变成了店里的库存,而钱从银行存款里出去啦。

那咱再来几道练习题试试手。

练习题 1:A 公司用银行存款支付了上个月的水电费 800 元。

答案:借:管理费用 800贷:银行存款 800这是因为水电费属于管理方面的开销,钱从银行存款里扣掉啦。

练习题 2:B 企业销售了一批商品,收到货款 2000 元,存入银行。

答案:借:银行存款 2000贷:主营业务收入 2000这很简单吧,钱存进银行了,这是卖东西的收入呀。

练习题 3:C 公司购买了一台价值 5000 元的办公设备,用现金支付。

答案:借:固定资产 5000贷:库存现金 5000办公设备是固定资产,用现金买的,现金就减少啦。

练习题 4:D 工厂计提本月工资,生产工人工资 3000 元,管理人员工资 2000 元。

答案:借:生产成本 3000管理费用 2000贷:应付职工薪酬 5000生产工人的工资算生产成本,管理人员的工资算管理费用,还没发呢,先记个应付职工薪酬。

练习题 5:E 公司收到客户的预付款 1000 元。

答案:借:银行存款 1000贷:预收账款 1000这钱先收着,还没提供服务或者商品呢,所以是预收账款。

再比如说,还是开头那家小商店,有一天老板搞促销,把一些积压的商品打折卖出去了,收了 300 块钱。

这时候的会计分录就是:借:银行存款 300贷:主营业务收入 300同时,还要结转成本:借:主营业务成本(这批商品的进价)贷:库存商品(这批商品的数量)您看,会计分录其实就是把企业的经济活动用一种专门的语言记录下来,就像我们平时写日记一样,只不过更规范、更有条理。

再练几道题巩固巩固哈。

会计综合模拟实训会计分录(供参考)会计综合模拟实训会计分录(供参考)1.借:库存现金 3 000贷:银行存款 3 0002.借:应付职工薪酬——职工福利 2 000贷:库存现金 2 0003.借:辅助生产成本——运输车队6 894.72贷:银行存款 6 894.724.借:银行存款 1 000贷:库存现金 1 0005.借:其他货币资金——存出投资款(银河证券)300 000贷:银行存款300 0006.借:银行存款500 000贷:短期借款500 0007.借:应收票据——银行承兑汇票(长春机电设备销售公司472 100贷:主营业务收入——A型电机400 000 应交税费——应交增值税(销项税额)68 000银行存款 4 1008.借:库存现金 1 000贷:银行存款 1 0009.借:管理费用——办公费236制造费用——一车间122——二车间122贷:库存现金48010.借:其他应收款——出纳短款300贷:库存现金30011.借:库存现金300贷:其他应收款——出纳短款30012.借:管理费用——税金60贷:库存现金6013.借:银行存款175 500贷:应收账款——沈阳惠农机械厂175 500 14.借:应付职工薪酬——工资121 400贷:银行存款121 400 15.借:应交税费——未交增值税82 500 ——应交城市维护建设税5 775——应交教育费附加 2 475贷:银行存款90 750 16.借:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24000——专用材料(红砖)50 000——专用材料(细砂)12 000——专用材料(涂料) 4 000贷:银行存款119 000 17.借:库存现金100贷:其他应付款——出纳长款10018.借:其他应付款——出纳长款100贷:营业外收入——盘盈利得10019.借:银行存款397 800贷:主营业务收入——B型电机340 000应交税费——应交增值税(销项税额)57 800 20.借:固定资产——运输车队汽车152 600贷:营业外收入——捐赠利得150 000银行存款 2 60021.借:原材料——合金钢10 436.50应交税费——应交增值税(进项税额)1 726.06贷:预付账款——唐山钢铁公司12 162.5622.借:其他货币资金——银行汇票存款135 000贷:银行存款135 00023.借:银行存款462 384财务费用——手续费支出 5 616贷:应收票据——商业承兑汇票(朝阳农资公司)468 00024.借:辅助生产成本——运输车队 2 400应交税费——应交增值税(进项税额)408贷:银行存款 2 80825.借:在建工程——自营工程(地下车库)115 000贷:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24 000——专用材料(红砖)50 000——专用材料(细砂)12 000(注:本项业务原始凭证“工程领料单”中的钢筋数量“6 000”应改为“5 000”、红砖数量“6 000”应改为“50 000”、细砂数量“6 000”应改为“10 000”、水泥数量“6 000”应改为“12 000”。

会计综合模拟实训会计分录简介在会计学中,会计分录是指将业务交易或事件的经济事项记录在账簿中的一种方法。

会计分录的目的是将每个交易的影响明确记录下来,以便正确地计算和报告公司的财务状况和业绩。

在会计综合模拟实训中,会计分录是非常重要的,它能帮助学生了解和熟悉会计核算的流程和方法,并帮助他们培养良好的财务分析和处理能力。

会计分录的基本要素会计分录包含了以下几个基本要素:1.日期:记录交易发生的日期。

2.科目:每个交易都会涉及到一些科目,如现金、应收账款、应付账款等。

3.借方金额:表示资产的增加或负债和所有者权益的减少。

4.贷方金额:表示资产的减少或负债和所有者权益的增加。

5.摘要:对交易的简要说明。

这些基本要素组成了一个完整的会计分录,通过对这些要素的合理组合和记录,能够准确地反映每个交易对公司财务状况的影响。

会计综合模拟实训的重要性会计综合模拟实训是一种非常有效的学习方法,它可以帮助学生将理论知识应用到实践中。

通过模拟真实的财务处理情境,学生可以更好地理解会计分录的编制方法和原则。

在实际操作中,学生需要根据交易情况合理地确定会计分录,同时考虑到会计等式的平衡性以及会计准则的要求。

会计综合模拟实训还能够培养学生的分析和解决问题的能力。

在模拟实训中,学生需要结合实际情况分析和解决各种财务问题,并做出适当的会计分录,以正确反映交易的影响。

通过这样的实践,学生能够提高对财务信息的理解和运用能力。

实例:购买办公用品假设某公司购买了一批办公用品,共计1000元,现金支付。

根据这个情况,可以编制以下会计分录:日期科目借方金额贷方金额摘要2022-07-01 办公用品1000 购买办公用品2022-07-01 现金1000 购买办公用品支付款在这个例子中,日期是交易发生的具体日期。

科目包括了办公用品和现金两个科目。

借方金额表示办公用品这个资产的增加,贷方金额表示现金这个资产的减少。

摘要对交易进行简要说明,帮助人们理解交易的性质和目的。

会计电算化综合实训(8)一、系统管理(Admin,12月1日)

1.增加操作员

2. 建立新账套

(1) 账套信息

账套号:330

账套名称:丹桂工厂;

采用默认账套路径;

启用会计期:2010年12月;

(2) 单位信息

单位名称:丹桂工厂;

单位简称:丹桂工厂。

(3) 核算类型

该企业的记账本位币:人民币(RMB);

企业类型:工业;

行业性质:2007新企业会计制度;

账套主管:陈明;

选中“按行业性质预置科目”复选框。

(4) 基础信息

有外币核算;

对存货、客户、供应商进行分类。

(5) 分类编码方案

科目编码级次:4-2-2-2-2

存货分类编码级次:1-2-2-2-3

客户和供应商分类编码级次:2-2-3

收发类别编码级次:12

部门编码级次:12

结算方式编码级次:12

地区分类编码级次:223

(6) 数据精度

存货数量、单价小数位定为2。

3、启动总账系统,启用日期2010-12-01

二、基础初始设置

1、总账控制参数

2、部门档案

3、职员档案

4、客户分类

5、供应商分类

6、客户档案

7、供应商档案

8、外币及汇率

币符:USD($);币名:美元;记账汇率1:7.0。

币符:EUR(€);币名:欧元;记账汇率1:10.0【ctrl+alt+e】€9、结算方式

10、设置会计科目

12、指定科目:指定“现金总账科目”,“银行总账科目”。

13、凭证类别:记账凭证

14、项目目录

18、录入期初余额

(1) 总账期初余额表(见“会计科目表”)

(2) 辅助账期初余额表

会计科目:1221 其他应收款-个人借款余额:借1000元

会计科目: 5001 生产成本余额:借 21 000 元

三、凭证处理

一、填制凭证(操作员302;部门没有特别说明的计入管理部)

1、1日,接受国家追加投资260 000元,其中不需安装全新设备一台计50 000元,已交付一车间使用;专利权100 000元,土地使用权60 000,余款存入银行。

2、2日,购入不需安装设备一套,计9 000元,增值税1 530元,以银行存款支付,另以现金支付运杂费274元。

设备交付二车间使用。

3、3日,收到海西公司投资款20 000欧元,款项已存入银行。

4、3日,向麒麟工厂购入甲材料8 000千克,单价8元,增值税10 880元,材料已验收入库,按其实际采购成本入账,开出6个月期的银行承兑汇票一张。

5、4日,向安琪工厂购入乙材料2 000千克,单价13.85元,计27 700元,增值税额4 709元,材料已验收入库,按实际成本入账,款项尚未支付。

6、5日,向麒麟工厂购入甲材料2 000千克,单价7.8元,计15 600元,乙材料3 000千克,单价13.65元,计40 950元,增值税额9 613.50元,货款已付,材料未入库。

同时以现金支付上述甲、乙材料的运杂费1 000元(按材料重量比例分摊)。

7、6日,5日购入材料均已验收入库,按实际成本入账。

8、6日,开出支票5 000元预付华联工厂材料款。

9、7日,开出商业承兑汇票一张用抵付4日安琪公司货款。

10、8日,以银行存款支付前欠安琪工厂已到期票据款。

11、9日,以银行存款归还上月欠麒麟工厂货款。

12、10日,向华联工厂购入甲材料1 000千克,单价8元,材料已入库,差额款已由银行存款支付。

13、12日,以银行存款支付上月应交增值税5 000元。

14、13日,以现金购买办公用品900元,其中行政管理部门领用400元,销售部领用300元,一车间和二车间各领用100元。

15、14日,宋佳预借差旅费1 000元,开出现金支票一张。

16、15日,夏一预支差旅费1 200元,以现金支付。

17、16日,一车间夏一出差回来,报销差旅费1 500元,补付其垫付款300元,结预支借款。

18、17日,销售部宋佳报销差旅费900元。

19、17日,供应部白雪报销差旅费结清预借款。

20、19日,从银行提取现金5 000元,发放工资。

21、21日,销售给佛手公司B产品2 000件,单价68元,计204 000元,增值税额23 120元,款项尚未收到。

22、22日,销售给吉祥公司A产品2 000件,单价47元,计94 000元,增值税15 980元,收到银行承兑汇票一张。

同时以银行存款支付代垫运杂费1020元。

23、23日,销售给吉祥公司A产品1 000件,单价47元,计47 000元。

增值税额7 990元,货款尚未收到。

27、23日,预收大发公司购货款80 000元,款项已收存银行。

24、24日,收到佛手公司还来前欠货款24 000元,存入银行。

25、25日,吉祥公司前欠票据款已到期,收存银行。

26、26日,收到吉祥公司付来欠款23日货款已存入银行。

27、21日,销售给大发公司B产品1 000件,单价68元,计68 000元,增值税额11 560元,款项尚未收到,退回余款。

28、27日,以银行存款支付银行手续费200元。

29、28日,以现金支付税收滞纳金247元。

30、29日,盘亏设备一台,估计价值20 000元,已提折旧2 000;

31、30日,盘盈甲材料50千克,单价8元,原因待查。

32、30日,以银行存款支付广告费11 080元。

33、30日,以银行存款归还短期借款利息500元。

34、30日,以银行存款支付本季度银行长期借款利息3 340元,已预提2 000元。

35、31日,以银行存款归还已到期的银行借款,其中长期借款100 000元,短期借款18 000元。

36、31日,向银行借入长期借款500 000元,短期借款300 000元,款项已收存银行存款户。

37、31日,以现金支付明年报刊费1200元。

38、31日,以现金向希望工程捐赠1 000元。

39、31日,经查,甲材料盘盈系仓库收发过程中的差错。

40、31日,盘亏设备一台经批准作营业外支出处理。

41、31日,企业因对外投资收到被投资单位分来的利润15 000元,存入银行

42、31日,以银行存款支付产品销售运输费256元。

43、31日,销售甲材料250公斤,售价10元,价税已收存银行存款户。

44、31日,结转甲材料采购成本2000元。

45、31日,收佛手公司转来的商业汇票一张,有以抵付21日购买B产品的全部货款。

46、31日,以现金支付车间修理费300元。

47、31日,接受东风厂捐赠款3 000元。

49、31日,分配结转本月份职工工资181 440元,其中:A产品生产人员工资49 440元,B 产品生产人员工资70 000元,一车间管理部门人员工资10 000元,一车间管理部门人员工资5 000元,行政管理人员工资47 000元。

50、31日,按职工工资总额的14%计提职工福利费。

【自定义】

51、31日,支付本月应付电费9 500元,其中:一车间负担4 080元,二车间负担3 420元,销售部门应负担1 000元,财务部应负担1 000元。

52、31日,本月提取固定资产折旧6 420元,其中:一车间应负担2 520元,二车间应负担2 000元,行政管理部门应负担1 000元,销售部门应负担900元。

53、31日,结转本月制造费用,一车间生产A产品,二车间生产B产品。

【自定义】

54、31日,本月投产的B产品4 300件全部完工,并已验收入库,按实际成本转账(A产品全部未完工)。

55、31日,结转本月未交增值税。

【自定义】

56、31日,计提城建税7%和教育费附加3%。

【自定义】

57、31日,结转本月已销售A、B产品的生产成本。

【转账定义—销售成本结转】

58、31日,按本月利润总额的33%计算应交所得税。

59、31日,结转汇兑损益,USD调整汇率6.8,EUR调整汇率10.8. 【汇兑损益】

60、31日,结转本月损益类账户。

【期间损益】

61、31日,按本年利润总额20%向投资者分配利润,10%提取盈余公积。

【自定义】

62、31日,经批准将资本公积10 000元转增资本金。

63、31日,年未,结转全年实现的净利润。

【对应结转】。