2016年蔬菜市场形势分析及2017年展望

- 格式:pdf

- 大小:313.41 KB

- 文档页数:4

河南农业2017年第2期(上)河南省农业厅市场与经济信息处 主办在“去库存、调结构、降产能”的大背景下,国内小麦市场经历了2015年的“寒冬”,2016年表现得更加举步维艰。

从生产形势看,冬小麦生长过程中遭受了低温、倒春寒、赤霉病以及收获期的连阴雨天气,导致局部地区新麦产量、质量出现“双降”;从面粉加工看,终端消费低迷、麸皮价格不稳、原粮采购成本高且难度大等,使制粉企速攀升,价格居高不下。

具体分4个阶段:第一阶段:1—2月。

春节前本应该是麦、面销售旺季,但本年度旺季不旺,价格不升反降,加之国储拍卖数量庞大,不断涌入市场,麦市持续弱势。

而年后市场需求企业多以年前库存为主,采购一般。

2016年前两个月麦价低迷,国内小麦价格运行在2.32~2.34元/kg。

第二阶段:3—5月。

从3月份开始,麦价开始出现恢复性回暖,各地区企业收购价格在2.40元/kg。

主要原因是因年初价格较为低迷,农户、贸易商存粮看涨情况较少,导致市场优质流通粮源偏紧。

元宵节过后,学校、农工等年后消费主2016年小麦收购有以下7个突出特点:一是托市收购启动范围广、占比高,托市节奏“先慢后快”;二是收购总量创新高,托市收购同比大增;三是农户惜售心态明显减弱,麦价下行收益降低;四是主产区新麦质量参差不齐,麦价多轨道运行,不同质量价差较大;五是新麦跨区域流通凸显,面企配麦降低成本较为普遍;六是各级储备粮轮入难度大、轮入成本高;七是多省出台应急收储措施,切实缓解农民售粮难问题。

由于夏收期间小麦主产区遭遇降雨,造成不完善粒偏高,且面积较大,新麦上市的前两个月,各市场主体入市收购心态谨慎,购销不 2.3元/kg(不完善粒10%以内),收购进度较为缓慢。

2016年新麦收购进度同比偏慢的主要原因:一方面,部分地区小麦质量偏差,不符合入库标准,大量的小麦被拒于政策性收购之外,托市收购吸纳能力受阻,收购节奏缓慢;另一方面,市场主体对小麦后市仍然看淡,收购谨慎,积极性不高,市场收购对新麦的收购动力也普遍弱于往年。

需求逐渐回暖大豆价格震荡前行r——2016年大豆市场回顾

及2017年行情展望

杨洋

【期刊名称】《饲料广角》

【年(卷),期】2017(0)2

【摘要】2016年我国大豆市场整体呈震荡走强态势运行,从年初青黄不接豆价上涨,到国储放粮压制市场行情,而遭遇旱涝轮番肆虐的新豆一度低迷不振,进入四季度后有较大幅度的增长。

国内来看,2016年政策导向对大豆饲料行业有一定的影响,如政策补贴、封港政策等。

另外,2016年运输的变化也为大豆行业带来了突如其来的影响。

【总页数】5页(P25-29)

【作者】杨洋

【作者单位】全国畜牧总站、中国饲料工业协会信息中心

【正文语种】中文

【相关文献】

1.我国长三角地区港口经济运行情况2017年回顾及2018年展望 [J], 上海组合港管理委员会办公室

2.我国长三角地区港口经济运行情况2016年回顾及2017年展望 [J], 周红梅

3.供应格局宽松大豆价格震荡弱行——2015年大豆市场回顾及展望 [J], 王斯玉

4.全球大豆丰产供应宽松价格区间承压震荡下移--2014年大豆市场回顾及2015年行情展望 [J], 王龙

5.2012年大豆市场回顾及2013年市场展望——全球大豆需求持续强劲豆类或将演绎慢牛行情 [J], 张莉

因版权原因,仅展示原文概要,查看原文内容请购买。

河南省2017年主要农产品、农资市场回顾及2018年展望作者:来源:《河南农业·综合版》 2018年第3期2017 年,河南省深入推进农业供给侧结构性改革,农业生产结构不断优化,主要农产品价格形成机制不断完善,优质优价较为突出。

全省粮食生产再获丰收,畜牧业生产总体稳定,主要农产品市场供需较为平衡,价格波动不是太大。

2018 年,河南省主要农产品收储制度将进一步完善,市场机制发挥作用将更加明显。

一、河南省2017 年主要农产品生产形势2017 年,全省粮食种植面积1 013.55 万hm2,总产量597.32 亿kg,比2016 年增产2.69 亿kg,为历史第二高产年。

其中,夏粮总产量355.4 亿kg,比2016 年增产7.75亿kg,为历史最高位,对全国夏粮增产的贡献率达到59.60%。

秋粮总产量241.92 亿kg,比2016 年减产5.06 亿kg,夏增补秋减,全年粮食总产量仍然高于2016 年。

全年油料作物产量在650万t 以上,花生面积增幅较大。

“菜篮子”产品充足,蔬菜(含食用菌)总产量在7800万t以上。

全年猪牛羊禽肉总产量655.90 万t,增长3.4%;禽蛋产量422.80 万t,增长0.1%。

生猪出栏量6220 万头,增长3.6%;生猪存栏量4390 万头,增长2.5%。

二、河南省2017 年主要农产品及农资市场运行走势(一)原粮价格有升有降1. 小麦价格整体呈现平稳走高态势。

2017 年,全省小麦在5 月底新麦上市前市场供应呈现出区域性、结构性失衡特征,即优质专用小麦紧缺,普通小麦市场宽松,整体呈逐步上升走势。

1 月份价格121.17元/50kg,到5 月份最高涨至123.64元/50kg,涨幅2.04%。

6 月初新麦上市,受水、杂影响及集中上市因素价格下降至113.19 元/50kg。

随着6 月上旬全省启动夏粮托市收购,再加上全省小麦品质提升,受到加工企业、贸易企业的欢迎,市场收购活跃,新麦收购价格稳步走高,7 月、8 月、9 月全省小麦价格分别为116.71元/50kg、118.85 元/50kg、121.12/50kg。

北京市2017 年农产品市场行情分析报告(上)作者:暂无来源:《农产品市场周刊》 2017年第49期■■文/ 王晓东赵安平潘文婧编者按:今年以来,我国主要农产品价格跌涨不一,对百姓生活影响较大。

就北京市而言,老百姓所关注的“米袋子”“菜篮子”“奶瓶子”等主要农产品是多了还是少了?它们的价格经历了怎样的高低起伏?业内对此众说纷纭,莫衷一是。

临近年关,本文从监测的权威数据入手,对全市主要农产品市场进行了回顾与梳理,对后期走势进行了分析展望并提出了相关建议。

本刊分上下两期加以刊发,供业内参考。

2017 年我市菜篮子产品价格总体以低位运行为主,且部分农产品价格同比波动幅度较大。

受生产供应过剩的影响,蔬菜、猪肉、鸡蛋等三个大宗鲜活农产品价格均出现了不同程度的下降,蔬菜和鸡蛋价格更是处于近5 年来偏低的水平,个别月份价格处于近十年来的最低水平。

猪肉行情受到周期和环保政策的双重影响,短期实现软着陆。

农产品市场风险增加是今年农产品市场运行过程中的突出问题。

预计2018 年农产品市场整体行情好于2017 年,蔬菜价格同比上升,猪肉价格调整震荡,鸡蛋价格趋于平稳。

2018 年一季度受到节日影响,主要农产品行情较为理想,农产品供应有保障。

蔬菜(一)主要数据统计1. 市场总体运行情况根据对北京市主要批发市场的监测数据,2017年蔬菜市场价格全面下行,市场供应增加。

2017 年蔬菜平均价格为每公斤2.69 元,同比下跌10.9%,处于近5 年第2 低的水平;蔬菜上市量813.55 万吨,日均上市量2.36 万吨,同比增加2.3%。

叶类蔬菜平均价格每公斤2.57 元,同比下跌14.3%,与前三年平均价格相比下跌1.5% ;茄果类蔬菜平均价格每公斤2.98 元,同比下跌8.6%,与前三年平均价格相比下跌6.9% ;耐储类蔬菜平均价格每公斤2.36 元,同比下跌12.6%,与前三年平均价格相比下跌3.3%。

2017 年四季度北京市批发市场蔬菜上市量170.35 万吨,日均上市量2.40 万吨,同比下跌0.9% ;平均价格每公斤2.64 元,同比下跌6.7%。

马铃薯2016年市场分析及2017年市场预测作者:暂无来源:《农产品市场周刊》 2017年第4期中国农业科学院农业信息研究所李辉尚孔繁涛2016 年以来,我国马铃薯产业继续稳定发展,总的来看,全国种植面积稳中有增,局部产区受极端天气和疫病等影响大幅减产,但总产量稳中略降;马铃薯消费需求潜力较大,消费结构略有变化;价格保持高位运行,呈明显的“N”型走势;马铃薯贸易顺差与马铃薯淀粉贸易逆差同时存在,总体呈现双减少趋势。

预计2017 年“镰刀弯”地区农业结构调整、加工主食化和精准扶贫战略将进一步增强马铃薯的生产供给能力,而消费需求总体保持稳中略增态势;随着库存逐步消化,价格短期内仍将保持高位运行,在不出现严重自然灾害的情况下,下半年价格大幅波动的可能性较大;随着“双反”政策到期,马铃薯淀粉国际贸易不确定性增大。

与此同时,马铃薯供给增速远大于消费需求增速,价格波动风险不断积聚,局部地区、个别时段出现卖难的可能性有所增加;建议进一步密切关注市场行情变化,均衡上市、适时售薯,同时切勿盲目跟风种植,合理推进粮薯轮作。

2016 年马铃薯市场形势回顾(一)局部地区受灾严重,生产总体继续稳定发展近年来,我国马铃薯生产快速发展,已初步形成了北方一作区、中原和南方二作区及西南一二季混作区的种植模式,覆盖我国大部分省区市,常年种植面积稳定在8500 万亩左右,总产量保持在9000 万吨以上。

2016 年,虽然个别地区受灾较重,但我国马铃薯生产总体继续保持稳定发展。

从种植面积看,受农业结构调整和春季价格高位运行等影响,全国马铃薯种植积极性明显增加,加上“镰刀弯”地区种植结构调整和精准扶贫攻坚战略的加快推进,黑龙江、云南、贵州等地种植面积稳定增加,预计全国种植面积约8526 万亩,同比增3.0%。

随着脱毒种薯普及率和田间管理水平等的不断提高,马铃薯单产水平稳定提升,但西北和东北主产区持续干旱天气、西南地区大范围晚疫病和南方秋冬作地区的低温冷害等的严重发生,致使全国平均单产有所下降。

高粱2016年市场形势及2017年展望作者:暂无来源:《农产品市场周刊》 2017年第4期山东卓创资讯集团有限责任公司唐倩2016 年我国高粱种植面积733 万亩,较2015 年增幅8.51%。

虽然面积增加,但极端天气使得大多数区域的单产量降低,导致全国总产量201.28 万吨,下滑6.69%。

进口方面,2016 年高粱进口量预计在700 万吨,同比下降35% 左右。

预计2017 年价格稳中走低,因国内玉米价格下跌,美国、澳大利亚高粱、大麦等能量饲料需求减弱,价格承压。

2016 年市场运行特点2016 年高粱市场1-9 月份处于相对高位,但进入10 月份价格下滑明显。

受进口大幅减少影响,总体供应量大约738.75万吨,同比下降33.40%。

受饲料消费量下降影响,总消费量下降至706 万吨。

期末库存下降至30.25 万吨。

(一)种植规模增加,总产量下降。

近年来,高粱的主要产地集中于东北三省一区,该区域近三年种植面积逐步攀升。

2016 年黑龙江省高粱种植面积52.73 万亩,同比增幅32.3% ;总产量20.13 万吨,同比增幅19.90%。

吉林省高粱种植面积206.17 万亩,同比增幅15% ;总产量70.41 万吨,同比减产幅度达到17.34%。

辽宁省高粱种植面积96.22 万亩,同比增幅22% ;总产量35.04 万吨,同比增幅达到30.31%。

2016 年内蒙古地区种植面积117.14 万亩,同比减少13.33% ;总产量28.18 万吨,同比降幅达到28.18%。

(二)出口增、进口减,贸易逆差略有缓解。

2016 年高粱进口结束四连增,首次出现进口下滑。

1-10 月份进口总量620.69 万吨,预计全年进口700 万吨左右,同比下降约34.58%。

进入2016 年,国内玉米临储政策改革,提升了玉米价格的国际竞争性,进一步减弱了进口高粱对其的替代性。

2016 年1-10 月份我国高粱出口量2.01 万吨,较2014、2015 年增加1 倍以上。

(2017年)蔬菜供需形势分析12月报(2017年)

佚名

【期刊名称】《中国农民合作社》

【年(卷),期】2018(0)2

【摘要】【特点】蔬菜价格季节性上涨,仍处近6年同期低位. 【走势】2017年12月份,蔬菜价格呈季节性上涨态势,符合常年规律.由于580个蔬菜重点县信息监测点在田蔬菜面积9、10月份均增加,在田蔬菜长势整体好于往年,蔬菜供应情况较好,季节性涨幅较历史同期收窄.

【总页数】1页(P70)

【正文语种】中文

【相关文献】

1.蔬菜供需形势分析12月报(2016年) [J],

2.2017年12月重庆市蔬菜产销形势分析 [J], 邱青;吴霜

3.蔬菜供需形势分析2018年12月报 [J],

4.吉林省2017年12月玉米市场供需月报 [J], 孟祥萍;于伟;张春雷;郑艳

5.牛羊肉供需形势分析11月报(2017年) [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

蔬菜批发行业的发展趋势与前景展望随着人们对健康饮食的重视以及城市化进程的加速,蔬菜批发行业正迎来前所未有的发展机遇。

本文将从市场需求、技术创新和可持续发展等方面探讨蔬菜批发行业的发展趋势,并展望其未来的前景。

一、市场需求的变化随着人们生活水平的提高和健康意识的增强,蔬菜消费市场呈现出多元化和个性化的趋势。

消费者对于蔬菜的品质、安全性和新鲜度要求越来越高,对于有机蔬菜和无农药蔬菜的需求也在不断增加。

此外,随着年轻一代对于绿色环保的关注,素食主义和植物性饮食的兴起也为蔬菜市场带来了新的机遇。

二、技术创新的推动技术创新在蔬菜批发行业中起到了关键的推动作用。

农业物联网、大数据和人工智能等新技术的应用,使得蔬菜生产和销售过程更加智能化和高效化。

例如,通过传感器监测土壤湿度和养分含量,农民可以精确调节灌溉和施肥,提高蔬菜的产量和品质。

同时,通过大数据分析和预测,批发商可以更好地了解市场需求,优化采购和配送计划,降低成本并减少食物浪费。

三、农业可持续发展的重要性随着全球气候变化和资源紧缺问题的日益突出,农业可持续发展成为了不可忽视的重要议题。

蔬菜批发行业在实现可持续发展方面扮演着重要角色。

一方面,通过推广有机农业和无农药栽培技术,减少对土壤和水资源的污染,提高农产品的品质和安全性。

另一方面,通过推动农业废弃物的资源化利用和农产品包装的可回收利用,减少对环境的负面影响。

四、前景展望蔬菜批发行业的前景非常广阔。

首先,随着人口的增长和城市化进程的加速,蔬菜市场的规模将持续扩大。

其次,随着人们对健康饮食的追求,高品质和安全的蔬菜将受到更多消费者的青睐。

此外,随着科技的不断进步,蔬菜批发行业将更加智能化和高效化,提高生产和销售的效率。

最后,农业可持续发展的重要性将进一步凸显,蔬菜批发行业将在实现环境友好和社会责任方面发挥更大的作用。

综上所述,蔬菜批发行业面临着巨大的发展机遇。

通过抓住市场需求的变化,积极推动技术创新和实施可持续发展战略,蔬菜批发商将能够在竞争激烈的市场中脱颖而出,并取得长期的发展和成功。

201 6年蔬菜市场形势分析及201 7年展望 王盛威熊露吴建寨 (中国农业科学院农业信息研究所/农业部农业信息服务技术重点实验室北京100081)

摘要:2016年以来,蔬菜生产整体保持稳定发展态势,总体供应仍然充足,但由于先后遭受倒春寒、南方强降 雨、雾霾和强寒流天气影响,蔬菜市场供应出现阶段性、区域性偏紧状况。蔬菜价格总体符合常年波动规律.但在历 史高点与历史低住间大幅震荡,呈大涨大跌态势:春季蔬菜受倒春寒影响价格明显高于近年同期水平,总体高位运行; 进入夏季,由于北方产区夏季蔬菜的种植面积较大。价格又跌破近年同期水平;秋季菜价由于夏秋季、秋冬季蔬菜供 应断茬再次冲破历史高位。预计2017年蔬菜种植面积仍将较为稳定,蔬菜供应较为充足,如果天气正常且蔬菜生长状 况良好,2017年蔬菜价格或将保持稳中略降态势。 关键词:蔬菜;生产;市场价格;展望

Vegetable Market Situation in 2016 and Its Prospect for 2017 Wang Shengwei,Xiong Lu,Wu Jianzhai (Agriculturd Information Institute,CAAS;KeyLaboratory ofAgri-information Service Technology, n £,),ofAgriculture,Beijing 100081)

Abstract:Vegetable production maintained stable development in 20 1 6,and the overall supply remained sufficient.However,due to the late spring cold spells,the heavy rainfall in the southern China,smog and strong cold weather,vegetable supply witnessed some localized tight situation.Vegetable prices in general moved along with perennial fluctuation,but volatilized pronouncedly between the record highs and lows.Vegetable prices in spring were significantly higher than the same period in recent years due to the unprecedented cold weather;while the summer prices plummeted close to historic lows owing to the substantial area expansion;and autumn vegetable prices re stered the record highs as a result of seasonal supply gaps between summer/autumn and autumn/winter.It was expected that vegetable area would remain relatively stable in 20 1 7 and the supply would be adequate.Barring extreme weather conditions on a large scale,vegetable prices were projected to hold steady with slightly downward trend in 201 7. Key words:vegetable;production;market price;outlook

1 虽受不利天气影响,但蔬菜生产总 体向好

2016年蔬菜生产形势整体向好.在田面积有所增

加,产量基本稳定,蔬菜供应较为充足。蔬菜生产先 后遭受雨雪、寒潮、洪涝、雾霾等灾害天气影响,不 利于其生长发育、采摘流通,导致市场供应出现阶段 性趋紧状况。

收稿日期:2016—12—15 基金项目:2016年农业部农业农村资源等监测统计 作者简介:王盛威(1986一),女,辽宁沈阳人,博士,助理研究员,主要研究方向为农业监测预警、农业信息分析。E-mail: wangshengwei@caas.cn;通信作者吴建寨(1979一),男,山东滨州人,博士,副研究员,主要研究方向为农业监测预 警、农业信息分析。E-mail:wujianzhai@caas.ca

AO农业展望圈2016年第12期

一 2016年1—3月,我国出现了两次倒春寒现象. 对蔬菜生产种植及市场流通影响较为显著,持续的低 温、阴雨天气造成蔬菜生长缓慢,秧苗受损比较严 重,部分蔬菜有提前退市的趋势,产区蔬菜供应出现 断茬,供应上市量下降。6月南方地区频繁出现强降 水天气,降雨量较常年同期偏多1-4倍.7月长江中 下游等地仍维持暴雨天气,且强降水区域大部分与前 期重叠,大范围、高强度的持续性强降雨天气导致农 田渍涝灾害偏重发生。露地蔬菜受淹、受渍或冲毁受 损,设施大棚坍塌损毁,破坏了南方蔬菜生产,且严 重影响了北菜南运。11月受北方强寒流天气和南方阴 雨天气影响,加之全国大部分地区遭遇雾霾天气,长 时间寡照导致设施蔬菜光合作用降低,生长缓熳。

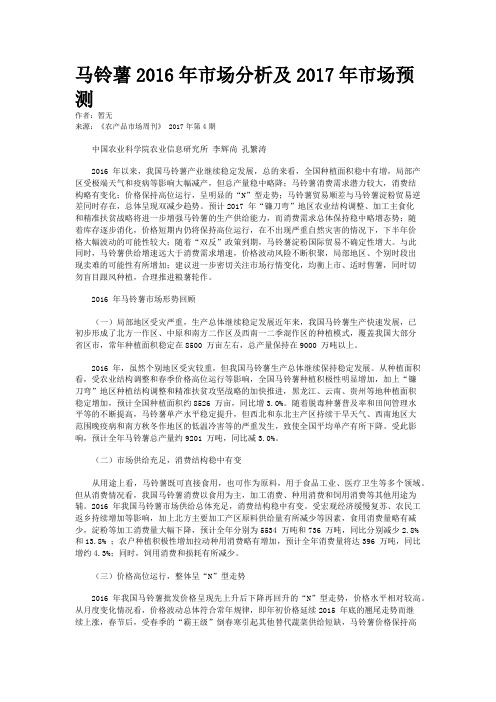

2蔬菜价格波动较大,总体高位运行 2016年。由于生产季节性、区域性均衡供应问题 较为突出,蔬菜市场价格总体高位运行,菜价频繁出 现大幅波动。1—11月,农业部重点监测的28种蔬菜 平均批发价格为4.12元/kg,同比涨11.8%.创近7 年的最高水平,前11个月中有7个月(1—5月、9 月和11月)的价格为历史同期最高。 从月度价格走势看,1月受节日消费拉动影响. 蔬菜价格延续2015年底的上涨态势:2月中旬全国大 范围降温和寒潮来袭,严重影响南方冬季蔬菜生产, 达5.65元/kg。是近7年来首次突破5元/kg的高位 水平,监测的28种蔬菜价格均环比上涨,其中13种 蔬菜环比涨幅超过30%;3月菜价虽然有所回落。但 由于南方产区再次遭受低温阴雨的“倒春寒”天气。 当期蔬菜生长与供应均受到不利影响。蔬菜价格仍然 保持在近几年同期最高点,为5.49元/kg:4—6月, 北方蔬菜受春季高菜价影响,夏季蔬菜种植面积增加 较大,产量明显增加,造成蔬菜大量积压,菜价跌人 谷底,5月为3.65元/kg,环比跌21.9%,创2011年 以来最大月度跌幅,6月继续走低,跌破近5年同期 最低点;7—8月,受南方地区持续性强降雨天气影 响,蔬菜南北价格出现分化,部分地区价格波动幅度 较大;进入9月,由于夏秋季蔬菜并没有完全衔接, 加上适逢中秋且南方多省遭遇台风天气。价格出现明 显走高,菜价重回历史同期高位;10月随着秋菜大量 上市,价格小幅回落;11月,受强寒流天气影响,监 测的28种蔬菜中有22种价格上涨.蔬菜平均批发价 格为4.12元/kg,突破近7年同期最高点(图1)。 元慨 i 图1 201 1—2O16年28种蔬菜平均批发价格 Fig.1 Average wholesale prices of28 kinds ofvegetables, 201 1—2016 数据来源:农业部农产品批发市场监测信息网 3近期蔬菜价格上涨原因 在我国农产品大市场、大流通的基本格局下.我 国蔬菜沿六大优势生产区域按纬度上市。呈现南北大 转移、露地与设施大轮换的生产格局。春季蔬菜 (5—6月)供应主体是山东、河北等北方地区和湖南、 四川、云南、广西等南方地区;夏季蔬菜(7—9月) 主要来源地包括西南地区的云南、贵州和西北地区的 宁夏、甘肃、陕西以及河北北部、内蒙古、辽宁等; 秋季蔬菜(10—1 1月)上市量最大的区域是黄淮海与 环渤海地区的河北、河南、山东、北京、天津、辽宁 等;冬季蔬菜(12月一次年4月)供应主体是山东、 河北、辽宁等北方设施蔬菜和海南、广东、广西、云 南等南方露地蔬菜。 近期蔬菜上涨的主要原因是降雨、降温天气“撞 车”蔬菜换茬期,叠加效应致使蔬菜供应短期偏紧。 菜价蹿高。按蔬菜市场供应规律,每年9月以后,蔬 菜生产面临产地转换和种植方式轮换的双转变。2016 年9月中旬开始.由于夏季蔬菜上市期和退市期均提 前.而秋季蔬菜受前期南方强降雨天气和中旬全国范 围持续降雨影响。尚未形成批量上市.夏秋季蔬菜没 有完全衔接,蔬菜供应存在断茬现象,价格明显高于 上年同期。9月蔬菜批发价格3.95元/kg,环比涨 10.7%,同比涨6.7%.监测的28种蔬菜中有19种价 格环比上涨,其中大白菜、豆角、芹菜、青椒、莴 笋、番茄、西葫芦、洋白菜等8种蔬菜价格涨幅超过 三成。但是,10月中下旬,这些推迟上市的蔬菜大部 分批量上市条件成熟。上市量突然井喷式增大,价格

AO农业展望圈2016年第12期

∞ 如 ∞如 ∞ 如∞ 如 ∞ 6 5 5 4 4 3 3 2 2 堕 I 快速下降,拉动菜价整体下滑,菠菜、胡萝b等价格 重新跌人低谷。进入11月,受强寒流天气影响,北 方产区部分露地及冷棚蔬菜提前退市,而大部分华 中、华东的蔬菜并没有如约而至,长江以南大部分区 域的蔬菜还未进入成熟期,秋冬季蔬菜供应链在衔接 过程中再现断茬现象,菜价重回上涨区间。 4个别品种价格出现异常波动,暴涨 暴跌现象频发 由于部分地区蔬菜生产受到阶段性影响.个别品 种价格出现异常波动,加之市场信息不对称,致使生 产盲目性和市场灵敏性矛盾加剧,菜价暴涨和滞销卖 难现象交织屡发【1】。 2016年,胡萝bif格暴涨后出现暴跌。价格大幅 上涨的主要原因是当年春季福建种植的胡萝卜大面积 受灾,冬储胡萝卜基本售罄,造成胡萝b供应偏紧, 随着7—8月河北、山东胡萝卜的上市,价格快速下 滑,并跌破上年同期价位[21。北京新发地市场商贩王先 生说“胡萝卜开春时7.0元/kg,是2009年以来的最 高价格,5月以后一路下跌,逐步跌至3.0元/kg,到 7月1.2元/kg也乏人问津。” 2016年大葱价格也坐上“过山车”.1月为4.66 元/kg,创2009年以来的最高水平,此后仍不断攀 高.连续3个月突破7元/kg的高位(2015年均价为 2.61元/kg),同比涨幅连续4个月超200%。但随着 露地种植大葱的批量上市,大葱价格明显下降。目前 仅2.58元/kg,较当年最高价下跌66.8%。山东潍坊 坊子区杞东村农民王有福说: “关键是不只价钱低, 还没人要。今年3月,大葱地头收购价达到7元/kg 左右,来村里收购大葱的商贩络绎不绝,到4月降到 4元/kg的时候,还都抢着收,6月大葱丰收了,价格 却跌至成本价以下,忙活了5个多月。却是这个价 格。剩下的宁愿烂地里也不愿意再费力气收了。” 2016年以来,大蒜价格呈“报复陆”上涨。受主 产区减产、成本上涨、蒜农惜售与社会游资涌人、过 度的媒体宣传等因素影响。新蒜季以来,蒜价高开高 走.屡破历史新高,预计大蒜供需紧张的局面会延续 到2017年4月,其间大蒜价格仍将保持高位运行, 待2017年新蒜上市后.大蒜供需有望恢复正常嘲。 2016年冬瓜价格急剧上涨后也跌至谷底。年初海 南受强寒流天气影响,晚茬冬瓜遭受冻灾,导致上市 期推迟且产量大幅下降.3~4月冬瓜批发价格分别为 4.04元/kg和6.35元/kg,环比涨幅连续2个月超过 50%,同比分别涨46.0%和181.2%,随着广西等地新 冬瓜的大量上市,价格出现明显回落,目前已跌至 1.16元/ ,属近年来同期较低价位。