2

6,500,000 5,181,800

5,371,600 5,572,450 5,784,000

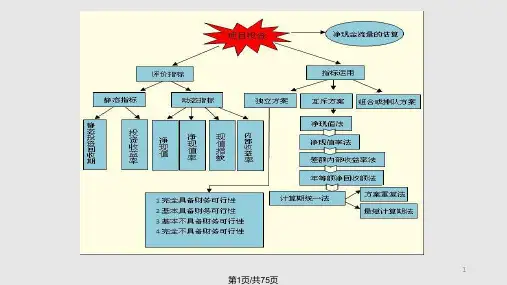

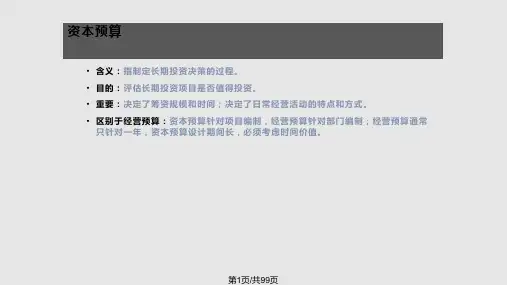

重要性 : (1)金額龐大 (2)沉沒成本(Sunk Cost) (3)資金有限需排定優先順序 (4)可取得高品質資產

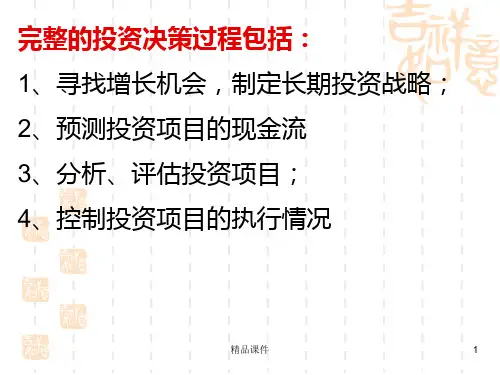

步驟 : (1)訂立公司策略及目標(規劃) (2)尋求新投資機會 (3)預測並評估各計畫現金流量 (4)依據準則,選出投資計畫 (5)資本預算的執行 (6)控制並監督

圖9-2 資本預算的決策 與執行系統

投資計畫分類

•1.獨立計劃 VS 互斥計劃 •2.正常投資計劃 VS 不正常投資計劃 •3.擴充型計劃 VS 全新型計劃 •4.視情況而定的計劃 ( Contingent Project

獨立計劃 VS 互斥計劃

(1)獨立計劃 (Independent project) e.g. A , B , C,亦可全選

}

CF0

n t1

CFt (1 k)t

其中:CFt 為第t 期的淨現金流量k,為折現率,n 為投資計劃的期數

**所有計劃有衝突時 ⇒ 一律以NPV法為準

淨現值之計算示意圖

(2) 評估準則

獨立計劃: NPV>0 ⇒ 接受 互斥計劃: NPV>0,選擇NPV較大者

(3) 優點

前述四個評估技術準則皆符合

折現率為12%、10%、8%、6%時的現金流量折現值

年度 現金流量

12.00%

10.00%

8.00%

6.00%

0 $(30,000,000) $(30,000,000) $(30,000,000) $(30,000,000) $(30,000,000)

1

6,500,000 5,803,850