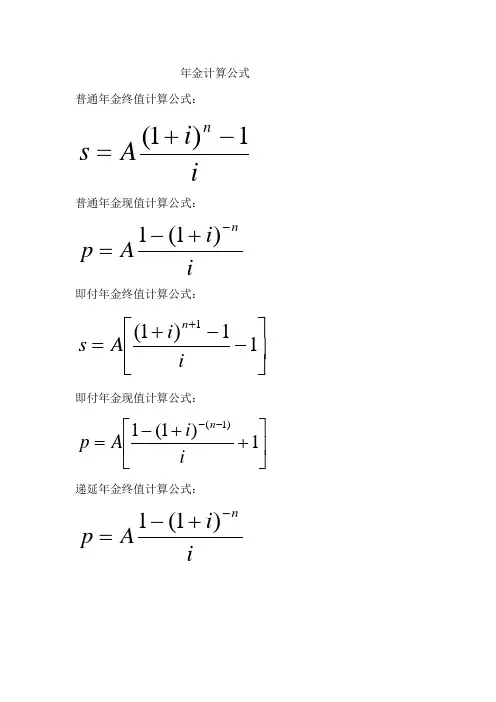

年金计算公式:.doc

- 格式:doc

- 大小:51.50 KB

- 文档页数:2

年金的终身价值计算公式在金融领域,年金是指一种定期支付一定金额的金融工具。

年金可以是一种投资工具,也可以是一种退休计划。

对于许多人来说,年金是退休后的主要收入来源之一。

因此,了解年金的终身价值计算公式对于个人理财规划至关重要。

年金的终身价值是指在一定期限内,定期支付的年金总额的现值。

这个价值可以帮助个人或投资者评估年金的价值,从而做出更好的理财决策。

下面我们将介绍年金的终身价值计算公式,并通过实例加以说明。

年金的终身价值计算公式如下:PV = PMT / r。

其中,。

PV = 年金的终身价值。

PMT = 年金的定期支付金额。

r = 利率。

这个公式简单地将年金的终身价值表示为年金的定期支付金额除以利率。

这意味着,年金的终身价值取决于年金的定期支付金额和利率。

下面我们通过一个实例来说明这个公式的应用。

假设某人每年从退休金计划中获得10,000美元的年金,而利率为5%。

那么根据上述公式,年金的终身价值为:PV = 10,000 / 0.05 = 200,000。

这意味着,如果这个人从退休金计划中获得10,000美元的年金,而利率为5%,那么这个年金的终身价值为200,000美元。

换句话说,如果这个人选择一次性领取200,000美元,那么他将得到与年金相同的收益,只是时间上的分配不同。

除了简单的终身价值计算公式,还有一些其他因素需要考虑。

例如,通货膨胀率、投资回报率等都会对年金的终身价值产生影响。

因此,在实际应用中,需要综合考虑这些因素,进行更为精确的计算和评估。

另外,年金的终身价值计算公式还可以用于评估不同年金产品之间的价值。

比如,如果一个人可以选择从不同的退休金计划中领取年金,那么可以通过计算不同年金产品的终身价值来选择最合适的产品。

总之,年金的终身价值计算公式是一个简单但重要的工具,可以帮助个人和投资者评估年金的价值,做出更好的理财决策。

然而,需要注意的是,这个公式只是一个基本的模型,实际应用中还需要考虑其他因素,进行更为精确的计算和评估。

现值年金6个公式摘要:一、现值年金的定义二、现值年金6个公式简介三、公式推导及应用实例四、总结正文:现值年金是一种特殊的年金,它的特点是每期期末发生的等额现金流,也就是每期末的等额收益或支付。

现值年金广泛应用于金融、保险等领域,对于个人理财、企业经营决策等方面具有重要意义。

本文将详细介绍现值年金的6个公式,并通过实例进行推导和应用。

一、现值年金的定义现值年金,又称期末年金,是指一系列现金流,在每期期末发生的等额现金流。

假设现值年金为A,期数为n,则可以表示为:A = A(n)。

二、现值年金6个公式简介现值年金有6个重要的计算公式,分别是:1.现值年金现值公式2.现值年金未来值公式3.现值年金递延年金公式4.现值年金永续年金公式5.现值年金偿债能力公式6.现值年金等额支付公式三、公式推导及应用实例1.现值年金现值公式现值年金现值公式为:PV(n, i, A) = A * [(1 - (1 + i)^(-n)) / i],其中n为期数,i为利率,A为每期现金流。

应用实例:假设某人每年末支付1000元,年利率为5%,共支付5年,求现值年金现值。

根据公式计算,现值年金现值为:PV(5, 0.05, 1000) = 1000 * [(1 - (1 + 0.05)^(-5)) / 0.05] = 3169.09元。

2.现值年金未来值公式现值年金未来值公式为:FV(n, i, A) = A * [(1 + i)^n - 1] / i,其中n为期数,i为利率,A为每期现金流。

应用实例:假设某人每年末支付1000元,年利率为5%,共支付5年,求现值年金未来值。

根据公式计算,现值年金未来值为:FV(5, 0.05, 1000) = 1000 * [(1 + 0.05)^5 - 1] / 0.05 = 6105.50元。

3.现值年金递延年金公式现值年金递延年金公式为:PV(n, i, A, PMT, FV) = A * [(1 - (1 + i)^(-n)) / i] * (1 + i) / (1 + i)^n,其中n为期数,i为利率,A为每期现金流,PMT为递延期每期支付的现金流,FV为递延期末的现金流。

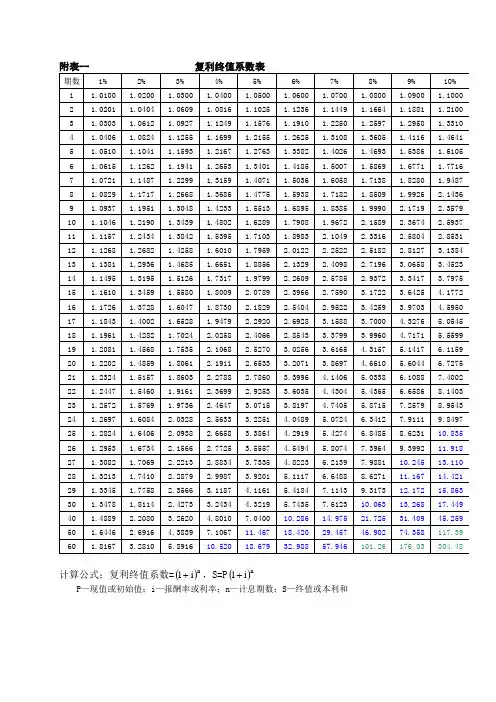

附表一 复利终值系数表计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表一 复利终值系数表 续表注:*〉99 999计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和附表二 复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表二 复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表三年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表三年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和。

年金现值系数的计算步骤计算年金现值系数的步骤如下:

1. 确定年金的每期金额和每期支付次数。

例如,假设每期支付金额为1000元,每年支付一次,持续支付5年。

2. 确定折现率。

折现率通常是使用市场利率或其他可靠的利率。

假设折现率为5%。

3. 使用以下公式计算年金现值系数:

年金现值系数 = 1 / (1 + 折现率)^n

其中,n为年金的期数,对于每年支付一次的情况,n为年数。

在此例中,年金现值系数 = 1 / (1 + 0.05)^5 = 0.7835

4. 将每期金额与年金现值系数相乘,计算出年

金的现值:

年金现值 = 每期金额×年金现值系数

在此例中,年金现值 = 1000 × 0.7835 = 783.5

因此,对于每年支付1000元,持续支付5年,折现率为5%的年金,其现值为783.5元。