• 净现值法就是根据净现值的大小来判断投资方案是否可 行的方法:

• 当NPV≥0, 方案可行; 当NPV<0, 方案不可行 • 在多个方案选择时, 选择净现值最大的方案, 即MAX

{NPV}

第14页/共66页

净现值的计算公式

NPV

n t0

It (1 k)t

n t 0

Ot (1 k)t

或

NPV

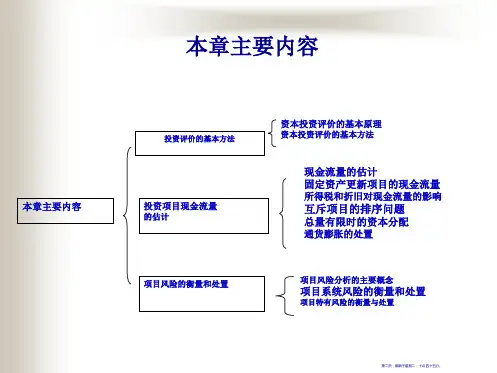

5.1 资本投资概述

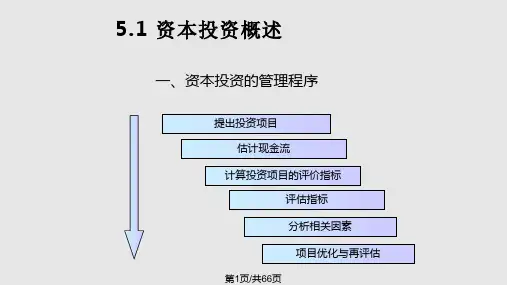

一、资本投资的管理程序

提出投资项目 估计现金流

计算投资项目的评价指标 评估指标 分析相关因素 项目优化与再评估

第1页/共66页

二、资本预算的基本概念 • 1、相关成本和收入

• 与特定决策有关的未来成本(收入)。 • 例如:差额成本、未来成本、重置成本、机会成本等 • 相反的是“非相关成本(收入)”,如沉没成本、过去成本、账面成本等

24%

-19.86

第18页/共66页

内部收益率计算(项目B)

项目B——每年NCF不相等,采用逐次测试法

贴现率 20% 22% 21%

净现值

38.42 -1.55

IRRB

21%

1% 18.16 0 18.16 (1.55)

21.92%

18.16

第19页/共66页

内部收益率计算(项目C)

项目C——每年NCF相等,查表线性内插法或逐次测试法 (1)查表法 1200=580×(P/A) (P/A) =2.0690,查表: i1=20%, (P/A) =2.1065 i2=24%, (P/A) =1.9813 IRR3=20%+4%×(2.1065-2.0690)/(2.1065-1.9813) =21.20%

第6页/共66页