管理会计之预测分析(ppt 16页)

- 格式:ppt

- 大小:1.36 MB

- 文档页数:16

管理会计——预测分析管理会计,预测分析预测分析是管理会计中的一项重要工具,通过对过去和现在的数据进行分析和解读,来预测未来的业务发展趋势和结果。

它可以帮助管理者在决策过程中做出更准确的判断和预测,从而优化公司的经营策略和资源配置。

预测分析在管理会计中的应用非常广泛,可以涉及到从销售、生产、供应链到市场营销等多个领域。

比如,在销售预测方面,管理会计师可以通过分析历史销售数据和市场趋势,预测未来一些产品的销售量和销售额,从而帮助公司合理安排生产和库存,实现供需平衡;在生产预测方面,管理会计师可以通过对生产过程中的数据进行分析,预测生产的效率和成本,以及可能出现的问题和瓶颈,从而帮助公司制定合理的生产计划和调整生产流程;在供应链预测方面,管理会计师可以通过对供应链中各个环节的数据进行分析,预测供应商的交货时间和供应量,从而帮助公司避免供应链断裂和提高供应链的稳定性;在市场营销预测方面,管理会计师可以通过对市场调研和竞争对手的分析,预测市场需求和竞争环境的变化,从而帮助公司调整营销策略和推出更符合市场需求的产品。

预测分析的核心是数据分析,通过对大量的数据进行收集和整理,采用各种统计和数学模型进行分析和预测。

常用的预测分析方法包括时间序列分析、回归分析、决策树分析等。

在这些分析方法中,时间序列分析是最常用的方法之一,通过对历史数据的分析,识别出其中的趋势和周期性变动,从而预测未来的变化趋势。

回归分析则通过建立一个数学模型,来研究多个变量之间的关系,从而预测一个变量的值。

决策树分析是一种基于树形结构的方法,通过构建一个决策树来解决问题,将问题的解决过程分为多个步骤,从而得出最终的预测结果。

在进行预测分析时,管理会计师需要具备一定的数据分析技能和业务知识。

首先,他们需要有良好的数据收集和整理能力,能够从大量的数据中筛选出对预测结果有影响的关键因素。

其次,他们需要具备统计和数学建模的能力,能够选择适当的预测方法和模型,并将数据输入到模型中进行分析和预测。

一、预测分析的含义管理会计中的预测分析是指按照一定原则和程序,运用专门的方法进行经营预测的过程。

预测分析根据预测对象的不同,分为销售预测、利润预测、成本预测和资金预测(销售百分比法)等。

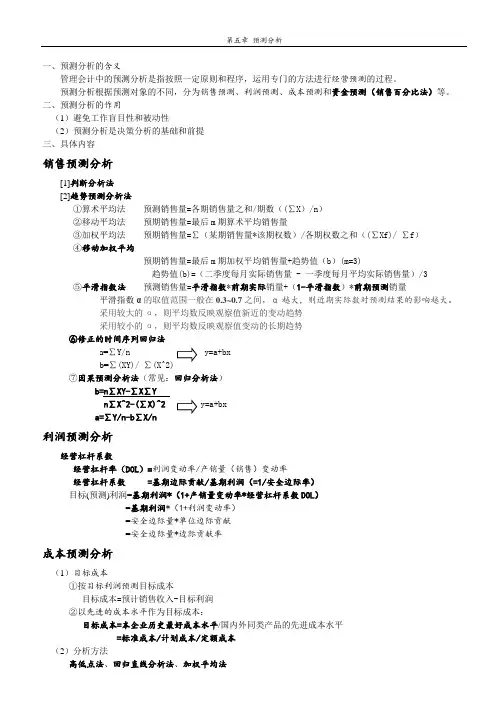

二、预测分析的作用(1)避免工作盲目性和被动性(2)预测分析是决策分析的基础和前提三、具体内容销售预测分析[1]判断分析法[2]趋势预测分析法①算术平均法预测销售量=各期销售量之和/期数((∑X)/n)②移动平均法预期销售量=最后m期算术平均销售量③加权平均法预期销售量=∑(某期销售量*该期权数)/各期权数之和((∑Xf)/ ∑f)④移动加权平均预期销售量=最后m期加权平均销售量+趋势值(b)(m=3)趋势值(b)=(二季度每月实际销售量 - 一季度每月平均实际销售量)/3⑤平滑指数法预测销售量=平滑指数*前期实际销量+(1-平滑指数)*前期预测销量平滑指数α的取值范围一般在0.3~0.7之间,α越大,则近期实际数对预测结果的影响越大。

采用较大的α,则平均数反映观察值新近的变动趋势采用较小的α,则平均数反映观察值变动的长期趋势⑥修正的时间序列回归法a=∑b=∑(XY)/ ∑(X^2)⑦因果预测分析法(常见:回归分析法)b=n∑XY-∑X∑Yn∑X^2-(∑X)^2a=∑Y/n-b∑X/n利润预测分析经营杠杆系数经营杠杆率(DOL)=利润变动率/产销量(销售)变动率经营杠杆系数=基期边际贡献/基期利润(=1/安全边际率)目标(预测)利润=基期利润*(1+产销量变动率*经营杠杆系数DOL)=基期利润*(1+利润变动率)=安全边际量*单位边际贡献=安全边际量*边际贡献率成本预测分析(1)目标成本①按目标利润预测目标成本目标成本=预计销售收入-目标利润②以先进的成本水平作为目标成本:目标成本=本企业历史最好成本水平/国内外同类产品的先进成本水平=标准成本/计划成本/定额成本(2)分析方法高低点法、回归直线分析法、加权平均法。