国金证券研究所简介

- 格式:ppt

- 大小:7.25 MB

- 文档页数:103

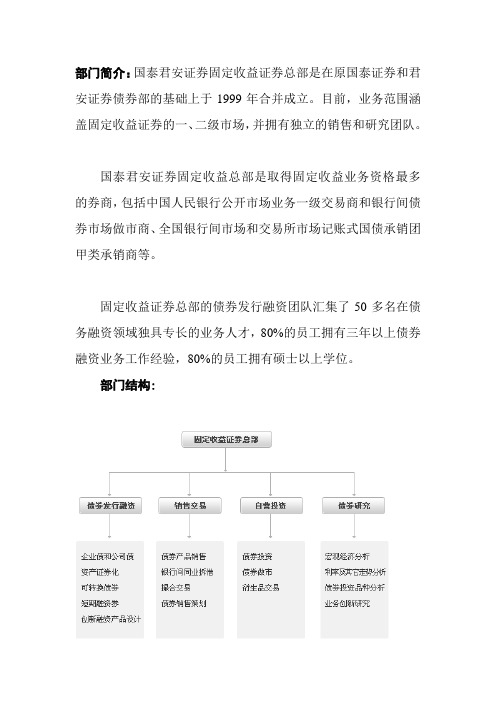

部门简介:国泰君安证券固定收益证券总部是在原国泰证券和君安证券债券部的基础上于1999年合并成立。

目前,业务范围涵盖固定收益证券的一、二级市场,并拥有独立的销售和研究团队。

国泰君安证券固定收益总部是取得固定收益业务资格最多的券商,包括中国人民银行公开市场业务一级交易商和银行间债券市场做市商、全国银行间市场和交易所市场记账式国债承销团甲类承销商等。

固定收益证券总部的债券发行融资团队汇集了50多名在债务融资领域独具专长的业务人才,80%的员工拥有三年以上债券融资业务工作经验,80%的员工拥有硕士以上学位。

部门结构:部门业务:一、全面的承销业务资格中国人民银行公开市场业务一级交易商和银行间债券市场做市商全国银行间市场和交易所市场记账式国债承销团甲类承销商中央登记结算公司成员和全国银行间同业拆借市场成员政策性银行金融债券承销团成员债务融资工具承销商资格专项资产管理计划发行资格中国证监会公司债试点券商之一集合理财产品业务资格企业债券承销和上市推荐人资格二、与债券投资者群体的紧密关系国泰君安固定收益总部与众多实力强大的机构建立了长期良好的合作关系。

目前固定收益产品销售的机构客户达数百家,其中核心客户包括人寿、平安、太保、工行、建行、华夏基金、嘉实基金等等。

三、卓越的市场创新及定价能力首创保底浮动债券品种2004年,受宏观调控及加息预期影响,企业债券发行出现了前所未有的困难,6 —8月甚至出现了发行真空。

在广泛调查、深入研究基础上,国泰君安为2004豫高速债设计了保底浮动方案,得到发行人与投资者广泛认可,该债成功发行一举激活了整个市场。

保底浮动方案后来为多只债券所采用,成为2004年底、2005年初企业债券市场中的主流品种。

树立7年期企债利率标杆2005年,世博债发行人根据自身资金安排选择7年期品种,但整个市场相同期限债券发行稀少,债券定价难度较大。

国泰君安广泛调研机构客户需求,最终确定4.00%的发行利率,并成功发行。

⏹ 公司主营重组胶原蛋白产品、抗HPV 生物蛋白产品,其核心成分分别基于公司自主研发的重组Ⅲ型胶原蛋白及酸酐化牛β-乳球蛋白,覆盖医疗器械、功能性护肤品等品类。

主要重组胶原蛋白产品包括重组Ⅲ型人源化胶原蛋白冻干纤维、创面及粘膜修复敷料、功能性护肤品等;主要抗HPV 生物蛋白产品为抗HPV 生物蛋白敷料等。

1H22重组胶原蛋白产品/抗HPV 生物蛋白产品/其他营收1.26/0.23/0.05亿元,占主营业务的比例为82%/15%/3%。

分销售模式,OBM 模式占比80%以上、主要自有品牌包括薇旖美、164.88°肌频、重源等,其中经销渠道占主导、直销占比逐年上升(线下直销增长靓丽);ODM 模式占比20%左右,主要贴牌品牌有伯纳赫、秀域、肌芙皙等。

⏹本次IPO 拟募集资金4.7亿元,投向重组人源化胶原蛋白新材料及注射剂产品研发(占比43%)、品牌建设&市场推广(占比26%)、补充流动资金(占比26%)。

⏹重组胶原蛋白性能优越、应用前景广阔。

重组胶原蛋白采用生物发酵技术制成、性能优越(较动物源安全性更高+可塑性更强)。

21年相关产品规模108亿元(其中专业护肤占比87%/医美4%/其他9%)、预计未来6年复合增40%+至2027年1083亿元(其中专业护肤复合增44%至900亿元/医美复合增37%至121亿元)。

⏹高毛利率重组胶原蛋白产品拉动盈利能力提升、业绩高增。

20-22年公司营收由1.61亿元增长至3.9亿元、对应CAGR 为55.5%,其中21/22年分别同增45%/67%、增长提速,主要系重组胶原蛋白医美针剂放量;归母净利润由0.57亿元增长至1.09亿元、对应CAGR 为85%,其中21年/22年分别同增79.6%/90.2%。

受益高毛利三类医疗器械产品“重组Ⅲ型人源化胶原蛋白冻干纤维”放量,21年来公司毛利率呈提升态势。

20-22年公司期间费用率整体呈下降趋势,其中销售费用率由23.3%提升至26.9%(系职工薪酬、线上推广及服务费增多),管理费用率由20.4%下降至11.4%(系规模效应逐步显现)。

市场数据(人民币)市场优化平均市盈率18.90 国金基础化工指数5137 沪深300指数4955 上证指数3632 深证成指14868 中小板综指 14232相关报告 1.《新领域成重要驱动,中高端材料国产替代加速-【国金化工】行业年...》,2021.12.16 2.《中央经济会议再议碳中和,有望更为缓和落地-【国金化工】行业点...》,2021.12.13 3.《行业走势分化,碳中和政策给与新指引-【国金化工】行业研究周报》,2021.12.12 4.《中小盘风格延续,关注业绩拐点的新材料标的-【国金化工】行业研...》,2021.12.5 5.《供需错配天然气价格维持高位,中国格局向好-【国金化工】天然气...》,2021.11.30陈屹分析师 SA C 执业编号:S1130521050001 chenyi3@ 王明辉联系人 wangmh @ 杨翼荥分析师 SA C 执业编号:S1130520090002 yangyiying @ 2022年看好中小盘成长股,尤其是新材料 本周化工市场综述 ⏹ 本周申万化工下跌0.65%,跑赢沪深300指数1.34%。

涨幅最大的三个子行业分别为炭黑(申万)(7.09%)、氮肥(申万)(4.94%)、农药(申万)(0.91%);跌幅最大的三个子行业分别为涂料油墨(申万)(-4.25%)、其他化学原料(申万)(-4%)、氟化工(申万)(-3.86%)。

市场方面,本周部分泛新能源化工材料、合成生物、氢能相关的标的表现较佳,而大部分新能源化工材料标的有所承压。

投资组合推荐 ⏹东材科技、建龙微纳、中旗股份、华鲁恒升、万华化学 本周大事件 ⏹ 浙江多家化工上市公司公告临时停工停产,部分化工产品供应或将趋紧。

近期为遏制疫情的扩散和蔓延,浙江多地升级管控措施。

宁波镇海要求在全区范围内全面升级管控措施,除防疫需要、民生保障外,其他企业一律停工,石化连续性生产企业压减生产负荷。

核心观点停止加息至开始降息时间段为黄金股票配置最优时间段。

美联储停止加息或者即将停止加息的时间点开始直到美联储开始首次或第二次降息的时间点是黄金股票配置的最佳时间区间,此区间内黄金股票的相对收益更为明显。

从黄金股票实现相对收益的速度快慢以及幅度来看,在此区间内,最快实现最大相对收益的阶段为美联储释放降息信号时间点至首次或第二次实际降息时间点。

第二或第三次降息至预期流动性边际收紧时间段为黄金股票配置次优时间段。

美联储一轮降息周期的第二或第三次降息时间点开始直到预期美联储流动性边际收紧的时间段,黄金价格的相对涨幅会超过前一时间段。

此时间段内黄金股票虽然依然存在绝对收益,但是相对收益显著低于前一时间段,且相对收益获取难度较大,需要承受较大的区间波动。

另外,这一时间段内对择股的要求显著提高,如果选择的标的基本面一般则可能没有相对收益,只有未来几年产量增速显著超预期的标的才能实现显著超额收益。

流动性放松时点较易把握,流动性收紧时点需多重数据验证。

过去两轮最优配置时段内,美联储释放流动性的时间点与全球性重大风险事件关联度较高,且在实际宽松前均存在相关信号出现。

而在流动性边际收集时点,可能与当时的经济数据有关,或与美联储货币政策工具的切换有关,流动性收紧的时间点只能后验判断。

从这一点来看,一轮黄金价格上涨周期高点的判断也存在后验性。

流动性的量和价同样重要,降息+扩表的货币政策组合对金价和黄金股票更友好。

在2006年4月-2007年12月,美联储货币政策的量价组合为(准备)降息+扩表,期间金价涨幅达到40%左右,黄金股票相对收益为400-800%。

而在2018年8月-2019年8月,美联储货币政策的量价组合为(准备)降息+缩表,期间金价涨幅达到25%左右,黄金股票相对收益40-120%。

黄金权益交易已进入右侧时点,把握降息前的相对收益最易获得阶段。

虽然目前市场预期5月份还存在25BP 的加息幅度,但是从2022年11月美联储降低加息幅度以后,金价和黄金股票已经进入右侧交易机会,5月份的加息与否并不影响这一判断。

市场数据(人民币)市场优化平均市盈率 18.90 国金燃料电池指数 3850 沪深300指数 4695 上证指数 3225 深证成指 13237 中小板综指 12240相关报告1.《基础设施先行,加氢站和氢气产业链率先受益》2.《重载领域FCV 成本优势明显—— 燃料电池物流车经济性分析》3.《产业核心环节、国产化初见成效——燃料电池电堆行业分析》4.《成本下降路径:国产化、规模经济和技术进步-PEMFC 》 5.《燃料电池车用氢安全性分析-氢气安全吗?》6.《燃料电池的氢气来源分析-负荷中心附近的氯碱副产氢是最优选择》7.《氢气储存运输问题分析-气氢拖车能够解决目前需求、其他方向潜力大》 8.《燃料电池系列研究之加氢站-中期看用户绑定,长期看低成本氢获取能力》 9.《看好优势区域的一体化副产氢气供应商——氢气基础设施产业分析》 10.《各国积极布局,中日韩领跑——全球主要燃料电池市场分析》张帅分析师 SAC 执业编号:S1130511030009 (8621)61038279zhangshuai @ 张伟鑫 联系人zhangweixin @燃料电池实现平价还要多久?——政策与成本交替推动下的产业两阶段增长模型基本结论◼ 2020年九月底正式推出的“以奖代补”政策是燃料电池产业发展的历史性事件,是燃料电池产业从高成本的示范运行向平价时代迈出的第一步。

在政策和成本的交替推动下,燃料电池产业将分两阶段迎来高速成长,当前则是行业爆发的前夜,值得重点关注。

➢ 2024年前为第一阶段,政策为主要驱动力。

据国补方案测算,政策落地后的4年补贴期,FCV 重卡全周期成本可持平或低于燃油车,推动整车产销放量,补贴期末FCV 市场规模上十万量级,系统成本接近甚至低于2元/W (100kW 燃料电池发动机低于20万),从而在重卡等重载商用车领域实现针对燃油车的全周期成本平价,届时产业规模超过千亿,核心环节龙头利润超十亿。

市场数据(人民币)市场优化平均市盈率18.90 国金汽车及汽车零部件指数 2308 沪深300指数 3743 上证指数 3039 深证成指 10919 中小板综指 11578相关报告1.《欧洲金九同环比大增,全球电车景气度仍坚挺-【国金电车】202...》,2022.10.92.《能源独立助推欧洲电动化加速-2022-09-25行业周报》,2022.9.263.《关注负极包覆材料,电车板块继续看结构演绎-行业周报》,2022.9.13 4.《8月欧洲销售同比反转,继续看结构性机会-《2022-09-0...》,2022.9.4 5.《国金电车中报总结-《2022-09-01行业中期年度报告》》,2022.9.1苏晨 分析师 SAC 执业编号:S1130522010001 suchen @陈传红 分析师 SAC 执业编号:S1130522030001 chenchuanhong @邱长伟分析师 SAC 执业编号:S1130521010003 qiuchangwei @悲观预期定价充分,关注一致预期如何被打破本周行业重要变化◼1、价格:锂电价格波动不大,碳酸锂报价55.00万元/吨,较上周上涨0.92%;氢氧化锂报价53.50万元/吨,较上周上涨1.90%。

2、终端:10月8-16日乘用车批售47.2万辆;电车方面,10月1-16日累计电车上险19.1万。

本周核心周观点◼ 终端:22年终端兑现度仍然很高,前三季度约700万,预计22年全年全球销量近1000万。

◼(1)欧洲9月超预期,预计Q4景气度仍然较高。

9月欧洲九国电车销量21.2万辆,同比+9%,环比+65%,1-9月累计139.1万辆,同比+4%,渗透率为21%。

从供需角度看,欧洲受制于供而非需,从结构角度看,欧洲今年主要受到PHEV 销量下滑压制。

考虑到Q4欧洲能源问题,我们预计Q4欧洲景气度有望基本维持。

◼(2)美国9月销量7.8万辆,同比+75%,环比+10%,1-9月累计63.2万辆,同比+60%,渗透率6%。

市场数据(人民币)市场优化平均市盈率 18.90 国金娱乐指数 2199 沪深300指数 5419 上证指数 3551 深证成指 14857 中小板综指 13092相关报告1.《3Q20新游密集:盘点头条系&腾讯系&B 站系-游戏跟踪》,2020.6.102.《云VR :VR 大规模普及的“正确打开方式”-云VR 游戏深度报告》,2020.4.3杨晓峰分析师 SA C 执业编号:S1130520040001 yangxiaofeng @游戏:估值历史低位,2Q21 谁先开启增长基本结论⏹中国手游出海成效初显,手游或成为中国文化出海的首选方式。

1) 2020年中国成为美/日手游市场最大的进口国,“游戏”成为文化出海“最强帆”。

疫情催化下,2020年中国手游海外市场销售额达1065亿元,中国成为美/日手游市场最大进口国,Q4分别取得美/日20%、27%手游市场份额,仅次于本地厂商。

中国游戏在数字经济全面提速的当下,已成为主力“文化出海新载体”。

2) 政策凸显导向趋势,多个动漫游戏ETF 获批。

各地推出扶持政策鼓励游戏出海,首批3家游戏ETF 获批,反映了国家在新兴文化领域的政策支持与资本引导,目前估值处于低位,行业或将迎来上升周期。

⏹手游出海两条路径:“全球性游戏IP ”&“国内玩法+全球性题材”突破不同市场。

1) 以“全球性游戏IP ”突围收获各国“IP 粉丝”增加游戏成功率。

全球性游戏IP 具有原用户基础与市场知名度,将吸引原玩家与移动游戏用户,国内大厂可利用技术与运营优势与IP 方合作进行手游移植。

腾讯:“端转手”《英雄联盟》、《使命召唤》等爆款产品密集上线,助推21年利润释放。

2) “国内玩法+全球性题材”发往差异化市场。

三七互娱:以“SLG+三消”玩法+“全球性题材”突破海外市场。

《Puzzles & Survival 》在市场中已成功作品《E&P 》基础上迭代微创新,进行玩法优化及题材迭代,迅速取得成功,最高已升至美国IOS 畅销榜第34名,预计未来通过“国内玩法+全球性题材”持续迭代的方式能够继续在海外市场取得突破。

第八届新财富最佳分析师团队作者:来源:《新财富》2010年第12期本土最佳研究团队中信证券研究部在第八届“新财富最佳分析师”评选中,中信证券研究部再夺“本土最佳研究团队”冠军,这也是其第五次获此殊荣。

中信证券研究部本届共获得10个研究领域的第一名、8个第二名、2个第三名、5个第四名和2个第五名,总分达到100分,与第二名的差距达到42分。

相较2009年,获得第一名的分析师人数减少了3人,但获前五名的总人数增加了2人,总分提高了7分。

中信证券研究部“综合实力强,在2010年度方向把握准确,勇于逆市发表己见,及时有效提供研究信息”为机构投资者所称道。

在本届“最佳分析师”冠军榜上,申银万国证券研究所占5席,中金公司占3席,国金证券、国信证券、国泰君安、安信证券和光大证券等5家券商各占2席,招商证券、华泰联合证券和海通证券各占1席。

申银万国证券研究所、招商证券研发中心、国金证券研究所和国信证券经济研究所分列第二至五名。

最具影响力研究机构申银万国证券研究所在本年度机构投资者直接提名评选出的“最具影响力研究机构”中,申银万国证券研究所以总分4399分夺冠。

机构投资者认为,申万研究所能够始终坚持“从市场中来,到市场中去”的原则,行业覆盖面全、研究深入,尤其是宏观和策略研究细致,对投资方向的判断有独立、清晰的指导作用。

中信证券研究部以3849分排名第二。

中金公司研究部、安信证券研究所和国泰君安销售交易总部分列第三至五名。

前五名座次较2009年度评选结果有变化,但获奖机构未变,一定程度反映出实力居前的券商研究机构已经形成了品牌优势,获得了比较稳固的市场地位和影响力。

最佳销售服务团队中信证券销售交易部最佳销售服务区域团队广深区域中金公司北京区域国信证券上海区域中信证券最佳销售服务经理广深区域华创证券李涛北京区域广发证券李靖上海区域国信证券马小丹本届评选共有520多位销售服务经理被机构投资者直接提名,较2009年提高了近160%。