证的基本内容 凭证要素主要包括: (1)原始凭证名称; (2)填制凭证日期及凭证编号; (3)接收凭证单位名称; (4)经济业务内容摘要; (5)经济业务所涉及的实物数量和金额; (6)填制凭证单位名称及经办人员签名或盖 章; (7)凭证附件。

(二)原始凭证的填制方法与要求 1.原始凭证的填制方法 (1)自制原始凭证的填写。自制原始凭证的填写一般有以下三种情况: 1)在经济业务发生之前,根据主管人员或业务有关人员的要求填写的,如某车间 修理机床需要某种备件时所填写的领料单。 2)在经济业务发生时,根据执行和完成的实际情况所填写的,如仓库保管员在验 收材料时填写的收料单。 3)在经济业务完成之后,根据有关记录或账簿对某项经济业务进行归类整理编 制的,如为了计算产品成本所编制的材料耗用汇总表、工资和费用分配表以及 产品成本计算单等。 (2)外来原始凭证的填写。 2.原始凭证的填制要求 (1)记录真实。(2)内容完整。(3)书写清楚。 (4)填写及时,手续完备。 (5)填写凭证金额数字的大写和小写要符合规定。 (6)票据的出票日期必须使用中文大写。。 (7)银行结算凭证以及其他规定需要填列大写金额的各种凭证,必须填写大写金 额,不得只填写小写金额。

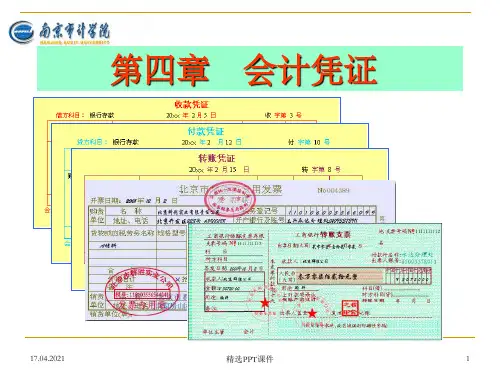

(二)记账凭证的填制程序、方法与要求 1.记账凭证的填制程序 (1)审核原始凭证所记载的经济业务是否符合有关政策、制 度和规定,内容是否完整,数字计算是否正确。如需要编制 原始凭证汇总表,还应将业务相同的原始凭证加以归类、整 理,并据以编制原始凭证汇总表。 (2)根据原始凭证或原始凭证汇总表所记载的经济业务内容 和会计准则的规定,确定会计分录,明确应登记账户的记账 方向及金额。 (3)按照记账凭证的内容、格式及填制方法,填制记账凭证。 (4)填制的记账凭证送交审核人员审核后,转交记账人员记 账。填制、审核、记账及会计主管人员应予以签章。 2.记账凭证的填制方法 (1)收款凭证和付款凭证的填制方法。