燃油税税率

- 格式:doc

- 大小:12.01 KB

- 文档页数:1

中国18个税种及分类等知识⾮常实⽤.中国税种税法的构成要素:⼀般包括总则、纳税义务⼈、征税对象、税⽬、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项⽬。

我国共有18个税种,包括增值税、消费税、营业税、企业所得税、个⼈所得税、资源税、城镇⼟地使⽤税、房产税、城市维护建设税、耕地占⽤税、⼟地增值税、车辆购置税、车船税、印花税、契税、烟叶税、关税、船舶吨税等,其中前16个税种由税务部门负责征收,⽽关税和船舶吨税由海关征收,进⼝货物的增值税、消费税由海关部门代征。

备注:1、税法课本书中有16个税种,未包含烟叶税和船舶吨税。

2、烟叶税:2004 年6⽉,财政部、国家税务总局下发《关于取消除烟叶外的农业特产农业税有关问题的通知》(财税[2004]120号),规定从2004年起,除对烟叶暂保留征收农业特产农业税外,取消对其它农业特产品征收的农业特产农业税。

2005年12⽉29⽇,⼗届全国⼈⼤常委会第⼗九次会议决定,《农业税条例》⾃2006年1⽉1⽇起废⽌。

⾄此,对烟叶征收农业特产农业税失去了法律依据。

2006年4⽉28⽇,国务院公布了《中华⼈民国烟叶税暂⾏条例》,并⾃公布之⽇起施⾏。

烟叶税其实是2006年开征的新税种,就是应对农业特产税取消⽽设⽴的⼀个税种。

纳税⼈:在中华⼈民国境收购烟叶的单位为烟叶税的纳税⼈,⼀般意指从烟农那⾥收购烟叶的烟草公司。

..纳税对象:烟叶税的纳税对象是指晾晒烟叶和烤烟叶。

收购价款×计算⽅法:烟叶税的计税依据是烟叶收购⾦额(收购⾦额=为⽀付烟叶收购⾦额×税率。

10%20%1+10%),税率为;计征⽅法是应纳税额=(价外补贴。

烟叶税和消费税属于两种不同的税。

消费税税⽬中:烟是指以烟叶为原料加⼯⽣产的产品,不论使⽤何种辅料,均属于消费税的征收围。

烟叶和烟的区别。

、船舶吨税:是海关代表国家交通管理部门在设关⼝岸对进出中国国境的3船舶征收的⽤于航道设施建设的⼀种使⽤税。

日本税收制度历史演变明治时期的税收制度日本现代税制的建立是从明治维新以后开始的。

1869年明治成功后,政治上实行废藩置县,打破封建割据,实现了国内政治的统一。

但是,新政府一方面继承了以前各藩的债务,另一方面税制上仍实行原来各藩中实施的劳役、年贡等,财政收入严重不足,致使新政权陷入了财政困难的泥潭。

鉴于这一情况,明治政府于1873年公布了地租条例,随后对原来的年贡进行了改革。

地租与年贡的区别在于:首先,在通过发行土地所有证书确认土地所有者的基础上,把纳税人由原来的耕作者改为土地所有者;其次,计税依据由原来的产量改为依据土地生产能地租改正”的这一工作用了7年力所决定的地价,实征地价的3%作为统一的税率。

被称为“时间,在全国确立了统一的地租制度,不仅为全国统一的税制建立开发先例,而且使地租成为国家的主要税种,1873年地租收入占国税收的比的93.2%,1877年为82.3%。

明治时期,日本政府为了实现“富国强兵”,推行军事扩张战略,财政支出大幅增长。

在收入方面,由于地租增长比较缓慢,因此明治政府一方面加强已有税收的征管,另一方面积极寻求新型财源。

正是在这一背景下,新设了许多种税,如1873年设置的证券印税,1875年设置的烟税和酒税,1896年设置的注册税和营业税,1905年酒税收入占中央税收总额的比重达35.5%,超过地租,成为第一大税。

尤其是1887年设置的个人所得税,可以说具有划时代的意义。

当时新设个人所得税,除了财政支出压力外,还有平衡产业间税负的意图。

当时的税收以地租和酒税等与农业及农产品有关的税收为主。

而到1880年,以国事工业等为主导的工商业有所发展,在非农部门中出现了许多较高收入者,但他们的税负很轻。

原有税制既导致产业部门的税负不公,又限制了税收收入的增长。

1887年新设的个人所得税以高收入者为课税对象,起征点定在年收入300日元以上,税率为1%—3%之间的5档,当年全国只有12万人纳税。

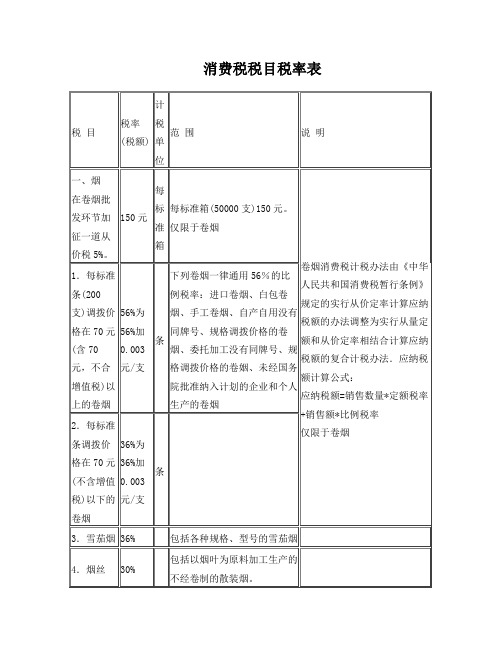

消费税税目税率表

(续表)

例:某酒厂2010年7月份发生如下经济业务:

(1)销售粮食白酒20吨,不含税单价6000元/吨,销售散装白酒8吨,不含税单价4500元/吨,款项全部存入银行

(2)销售以外购薯类白酒和自产糠麸白酒勾兑的散装白酒4吨,不含税单价3200元/吨,货款已收回

(3)用自产的散装白酒10吨,从农民手中换玉米,玉米已验收入库,开出收购专用发票

(4)该厂委托某酒厂为其加工酒精,收回的酒精全部用于连续生产套装礼品白酒6吨,每吨不含税单价8000元

计算该酒厂当月应纳消费税税额(注:粮食白酒定额税率0.5元/500克;比例税率为20%)

例:某卷烟厂生产销售卷烟和烟丝,2009年8月发生如下经济业务:

1. 8月1日,期初结存烟丝买价20万元,8月31日,期末结存烟丝买价5万元

2. 8月3日,购进已税烟丝买价10万元,取得增值税专用发票并通过验证

3. 8月6日,发往B烟厂烟叶一批,委托B烟厂加工烟丝,发出烟叶成本20万元,支付加工费8万元,B烟厂没有同类烟丝销售价格

4. 8月20日,委托B烟厂加工的烟丝收回,出售一半取得收入25万元,生产卷烟领用另一半

5. 8月27日,销售卷烟20大箱,取得收入100万元,销售外购烟丝取得收入10万元

6. 8月28日,没收逾期未收回的卷烟包装物23400元

7. 8月29日,收回委托个体户张某加工的烟丝(发出烟叶成本为2万元,支付加工费1060元,该处同类烟丝销售价格为3万元),直接出售取得收入3.5万元

计算该烟厂当月应纳消费税税额。

公路建设的筹资制度比较摘要:本文介绍了我国公路建设的投资背景,并通过对中国、美国、英国、法国、意大利的筹资制度进行比较,从筹资主题、资金来源出发研究筹资制度,借鉴国外经验,并提出了建立公路基金、优化税费结构、引入民间资本的政策建议。

关键词:公路建设;筹资制度;资金来源一、我国公路建设投资背景我国公路发展起步较晚,随着改革开放以来社会经济迅猛发展,公路建设初见成效。

1998年以来,全国公路里程数逐年提升,尤其是2008年以后为刺激经济复苏加大了公路投资的基础设施建设。

2004年全国公路总里程为187.1万公里,2005年迅速增长达到334.5万公里,2006年以后公路总里程持续平稳上涨。

截至2011年底,我国共建成公路里程达410.6万公里,其中高速公路354.4万公里,公里密度达到44.14公里/百平方公里,货运周转量达51374.7亿吨公里,占公路、水路、民航货运周转量总量的40.67%。

由此可见,我国公路运输网体系庞大,在国民经济客运与货物运输中承担重要角色,尤其是在当前国内经济区域发展失衡,城乡经济发展速度不一的情况下,加强公路运输网的建设,有助于降低物流运输成本,提高信息传递速度,加快人才流动与技术交流,符合经济全球化的发展趋势,并促进以城市为主题,交通运输线为纽带的区域经济网。

2012年,我国公路投资总额达到1.15万亿元,东中西部地区投资量较为均衡,西部地区约占41%。

公路建设中筹资问题为公路投资发展的基础,良好的筹资运作体系有助于公路行业固定投资的良性循环,持续健康增长。

在短短几十年的公路建设投资中,筹资模式相对国外尚不成熟,且难以满足发展需求,如何提升融资能力,拓宽筹资途径,对筹资制度进行可行性地、稳定地创新,实现资金的持续发展是当前亟需解决的,2009年以后,国家进一步加大“费改税”力度,并决定逐步取缔二级公路收费站点,改征燃油税,故研究我国公路建设筹资制度,并将其与世界他国的公路筹资制度相比较,具有重大意义。

燃油税税率

燃油税税率燃油税改革或伴随成品油价调低:市场传言国内成品油价可能在燃油税改革之前或同时得到调低。

与国际市场成品油价格比较,国内成品油批发价有2000-3000元的调整空间。

如按照汽油和柴油每吨均降价1200元估算,93号汽油和0号柴油零售价将分别调至每升5.2元和5.0元左右,汽车使用费用将得到较大降低,对行业需求产生一定的促进。

燃油税税率25%以上将不利于汽车行业:按照市场传言征收30%到50%燃油税,取消养路费的情况进行估算,汽车使用费用增加,尤其是商用车使用费用增加幅度较大,从而对汽车尤其是商用车市场需求产生一定影响。

我们初步估算25%左右的燃油税税率对汽车使用费用基本无影响。

燃油税改革将进一步促进汽车行业节能减排:部分小排量低油耗车将在燃油税改革中受益,将进一步促进汽车行业节能减排的趋势,小排量车销量将继续稳步增加。

商用车上市公司受燃油税改革冲击较大,乘用车企业中一汽夏利(4.93,-0.16,-3.14%)、长安汽车(6.90,-0.09,-1.29%)可能受益,长丰汽车(8.12,-0.06,-0.73%)可能受到冲击。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。

投资者据此操作,风险自担。