成品油消费税申报办税指南

- 格式:docx

- 大小:35.63 KB

- 文档页数:3

纳税申报流程及注意事项指南引言:纳税申报是每个纳税人都需要进行的一项重要工作。

正确、及时地申报纳税是履行公民义务、维护国家财政稳定的重要措施。

本文将为大家详细介绍纳税申报的步骤和注意事项。

一、纳税申报流程1.准备工作:- 准备好纳税申报所需的相关文件,如纳税申报表、财务报表、购销合同、凭证等;- 对资金流动和财务记录进行清理和整理,确保数据的准确性;- 了解税收政策和规定,确定适用税率和税种。

2.选择纳税申报方式:- 纳税人可以选择线上或线下方式进行纳税申报。

线上方式可以通过电子申报系统、手机APP等进行;线下方式可以通过纸质申报表格等进行。

3.填写纳税申报表:- 根据自身纳税情况,选择适用的纳税申报表格,并按照要求填写相关信息;- 注意核对填写的信息,确保准确无误。

4. 缴纳税款:- 根据纳税申报表中的应纳税额,按时足额缴纳税款;- 可选择线上缴税或线下缴税。

线上缴税可以通过网银支付、支付宝、微信等平台,线下缴税可以通过银行柜台、现金、支票等方式。

5. 提交纳税申报表:- 根据规定,将填写完整和准确的纳税申报表提交给税务机关;- 线上申报可直接提交电子申报系统,线下申报可通过邮寄或亲自递交给税务机关。

二、纳税申报的注意事项1.了解税法和税收政策:- 纳税人应该了解国家的税法和税收政策,及时掌握最新的税收调整和改革,避免因为不了解政策而导致申报不准确或漏报税款的情况发生。

2.及时掌握纳税申报表格变化:- 税务部门会根据需要对纳税申报表格进行调整和改进,纳税人需要及时查看和掌握最新的纳税申报表格,以确保填写正确和完整。

3.确保核算准确:- 纳税人应保证自身会计核算的准确性,确保财务数据的真实性和完整性,以便在申报时准确填写相关信息。

4.严格遵守申报期限:- 纳税人要按照规定的时间进行纳税申报,避免逾期,以免遭受罚款或其他不良后果。

5.保留好纳税申报相关文件:- 纳税人应妥善保留好纳税申报所需的相关文件,如纳税申报表、财务报表、购销合同、凭证等,以备日后查证和备案使用。

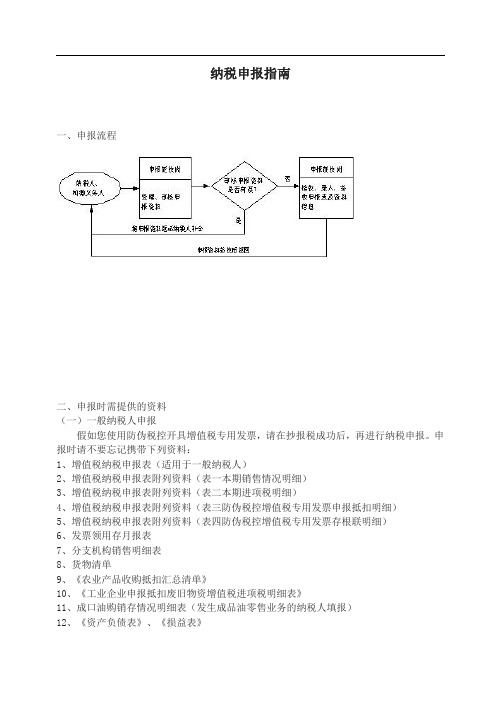

纳税申报指南一、申报流程二、申报时需提供的资料(一)一般纳税人申报假如您使用防伪税控开具增值税专用发票,请在抄报税成功后,再进行纳税申报。

申报时请不要忘记携带下列资料:1、增值税纳税申报表(适用于一般纳税人)2、增值税纳税申报表附列资料(表一本期销售情况明细)3、增值税纳税申报表附列资料(表二本期进项税明细)4、增值税纳税申报表附列资料(表三防伪税控增值税专用发票申报抵扣明细)5、增值税纳税申报表附列资料(表四防伪税控增值税专用发票存根联明细)6、发票领用存月报表7、分支机构销售明细表8、货物清单9、《农业产品收购抵扣汇总清单》10、《工业企业申报抵扣废旧物资增值税进项税明细表》11、成口油购销存情况明细表(发生成品油零售业务的纳税人填报)12、《资产负债表》、《损益表》(二)实行查账征收税款的小规模纳税人假如您是实行查账征收税款的增值税小规模纳税人,在申报增值税时,请不要忘记携带下列资料:1、增值税纳税申报表(适用于小规模纳税人)2、发票领、用、存月报表3、纳税人财务会计报表4、成品油购销存情况明细表(发生成品油零售业务的纳税人填报)(三)消费税申报假如您申报消费税时,请不要忘记携带下列资料:1、消费税纳税申报表2、发票领、用、存月报表3、金银饰品购、销、存月报表(四)企业所得税申报假如您申报企业所得税,请不要忘记携带下列资料:企业所得税的季度申报应报送下列资料:1、企业所得税纳税季度申报表2、企业季度财务会计报表企业所得税的年度申报应报送下列资料:1、企业所得税年度申报表2、销售(营业)收入明细表3、投资所得(损失)明细表4、销售(营业)成本明细表5、工资薪金和职工福利等三项经费明细表6、资产折旧、摊销明细表7、坏账损失明细表8、广告支出明细表9、公益救济性捐赠明细表10、税前弥补亏损明细表11、纳税人的年度财务会计报表(五)外商投资企业和外国企业所得税申报假如您是外商投资企业或是外国企业申报所得税时,请不要忘记携带下列资料:外商投资企业或外国企业所得税季度申报1、外商投资企业或外国企业所得税季度申报表(A类)2、外商投资企业或外国企业季度财务会计报表外商投资企业或外国企业所得税年度申报1、外商投资企业或外国企业所得税年度申报表(A类)2、销售(营业)收入明细表(A01)3、销售(营业)成本明细表(A02)4、销售(营业)税金(A03)5、管理费用、销售费用情况表(A04)6、固定资产折旧情况表(A0401)7、无形资产、递延资产、其他资产情况表(A0402)8、预提费用调查表(A0403)9、财务费用情况表(A05)10、注册资本到位情况表(A0501)11、其他业务利润明细表(A06)12、营业外收支情况表(A07)13、其他损益明细表(A08)14、外商投资企业或外国企业年度亏损弥补情况表(A09)15、总、分支机构或营业机构应纳税情况调整汇总表(A10)16、总、分支机构或营业机构年度所得税情况表(A1001)17、总、分支机构或营业机构应纳税所得额分配情况表(A1002)18、应纳税所得额调整明细表(A11)19、外国税额扣除计算表(A12)20、外商投资企业或外国企业与其关联企业业务往来情况年度申报表(A13—A)21、外商投资企业或外国企业与其关联企业业务往来情况年度申报表(A13—B)22、生产性企业兼营生产性和非生产性经营收入情况表(A14)23、政策性抵免所得税额情况表(A15)24、外商投资企业或外国企业全年纳税情况表(A16)25、外商的投资企业或外国企业年度财务会计报表26、中国注册会计师年度审计报告(六)扣缴义务人银行存款个人利息所得税纳税申报假如您是银行存款个人利息所得税扣缴义务人,申报时请携带下列资料:1、储蓄存款利息所得扣缴个人所得税报告表2、代扣代缴税款结报单3、缴款书收据联和存根联4、票款结报手册税务登记办理指南一、办理税务登记的对象(一)领取法人营业执照或者营业执照(以下统称营业执照),有缴纳增值税、消费税义务的国有企业、集体企业、私营企业、股份制企业、联营企业、外商投资企业、外国企业以及上述企业在外地设立的分支机构和从事生产、经营的场所。

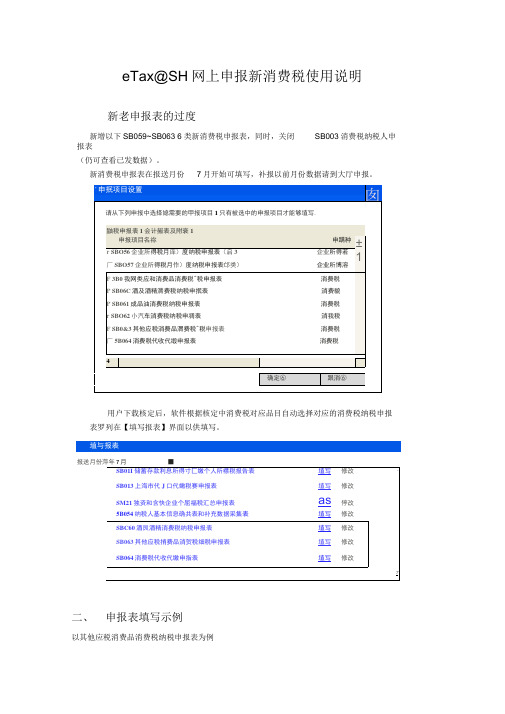

eTax@SH网上申报新消费税使用说明新老申报表的过度新增以下SB059~SB063 6类新消费税申报表,同时,关闭SB003消费税纳税人申报表(仍可查看已发数据)。

新消费税申报表在报送月份7月开始可填写,补报以前月份数据请到大厅申报。

用户下载核定后,软件根据核定中消费税对应品目自动选择对应的消费税纳税申报表罗列在【填写报表】界面以供填写。

二、申报表填写示例以其他应税消费品消费税纳税申报表为例1 .根据核定,可供填写的品目及对应的税率等内容自动列在界面上。

A J . -' '.■-n& r < Hit 4- Lk # TF1M 予扣际心计队帛莺订瞬伽4卜检m ・iL miem 日明日 芷 润做厦1|即日ML-k^ldt : >IQ] IDIZM&TWE聪腊值 JE*U 」斌®»山,P--陛 is■B”;**w»SMlP帕瞄 q m耳#菱特&某具ID WMF心mLV 萨一-■一——■ ■ . ■声・Wg 幽福*呈JHSBWMIK 也*季敏扉定«•£ 它府■塞*・司事敝.JESI*.ia*i3!5A<a«i s W 斯~WE« Aittif~~1C W寅时 A A F - 4M* »tfW力心1皿菱,宜* tHM!_ .Mtt-i _______ 力 和.■的X 申«任画与F 尊割事白二咖5*口IXTiTkA-ffflAgS :» mi------------------------------------------------------------------------------------------------------ f"注:汽车轮胎为套;摩托车为辆;高档手表为只;游艇为艘;实木地板为平方米;木制一次 性筷子为万双;化妆品、贵重首饰及珠宝玉石(含金银首饰、伯金首饰、钻石及钻石饰品) 鞭炮焰火、高尔夫球及球具按照纳税人实际使用的计量单位填写并在本栏中填写。

关于诗词的对联有哪些古代有很多的内容也含有对偶的意思,其意思也和一样。

下面就由小编为大家带来关于诗词的对联希,希望大家会喜欢,快和小编一起来看看吧!关于诗词的对联上联:千山鸟飞绝下联:万径人踪灭(柳宗元《江雪》)上联:白日依山尽下联:黄河入海流(王之涣《登鹳雀楼》)上联:会当凌绝顶下联:一览众山小(杜甫《望岳》)上联:国破山河在下联:城春草木深入(杜甫《春望》)上联:空山不见人下联:但闻人语响(王维《鹿柴》)上联:明月出天山下联:苍茫云海间(李白《关山月》)上联:相看两不厌下联:只有敬亭山(李白《独坐敬亭山》)上联:种豆南山下下联:草盛豆苗稀(陶渊明《田园田居》)上联:青山遮不住下联:毕竟东流去(辛弃疾《菩萨蛮·书江西造口壁》)上联:不识庐山真面目下联:只缘身在此山中(苏轼《题西林壁》)上联:山重水复疑无路下联:柳暗花明又一村(陆游《游山西村》)上联:横看成岭侧成峰下联:远近高低各不同(苏轼《题西林壁》)上联:欲穷千里目下联:更上一层楼(王之焕《登鹳雀楼》)上联:沉舟侧畔千帆过下联:并树前头万木春(刘禹锡《酬乐天扬州初逢席上见赠》) 上联:问渠哪得清如许下联:为有源头活水来(朱熹《观书有感》)上联:人有悲欢离合下联:月有阴晴圆缺(苏轼《水调歌头-明月几时有》)上联:会当凌绝顶下联:一览众山小(杜甫《望岳》)上联:竹外桃花三两枝下联:春江水暖鸭先知(苏轼《惠崇〈春江晚景〉》)上联:不畏浮云遮望眼下联:只缘身在最高层(王安石《等飞来峰》)上联:海日生残夜下联:江春入旧年(王湾《次北固山下》)上联:等闲识得东风面下联:万紫千红总是春(朱熹《春日》)上联:旧时王谢堂前燕下联:飞入寻常百姓家(刘禹锡《乌衣巷》)上联:野火烧不尽下联:春风吹又生(白居易《赋得古原草离别》)上联:采菊东篱下下联:悠然见南山(陶渊明《饮酒》)上联:晨兴理荒秽下联:戴月荷锄归(陶渊明《归园田居》)上联:开轩面场圃下联:把酒话桑麻(孟浩然《过故人庄》)上联:茅檐长扫净无苔下联:花木成畦手自栽(王安石《书湖阴先生壁》)下联:往来无白丁(刘禹锡《陋室铭》)上联:最喜小儿无赖下联:溪头卧剥莲蓬(辛弃疾《清平乐-村居》)上联:黄发垂髫下联:并怡然自乐(陶渊明《桃花源记》)上联:读书破万卷下联:下笔如有神(杜甫)上联:纸上得来终觉浅下联:绝知此事要躬行(陆游)上联:问渠哪得清如许下联:为有源头活水来(朱熹)上联:学而不思则罔下联:思而不学则殆()上联:春蚕到死丝方尽下联:蜡炬成挥泪始干(李商隐《无题》)上联:落红不是无情物下联:化作春泥更护花(龚自珍《己亥杂诗》)上联:横眉冷对千夫指下联:俯首甘为孺子牛()上联:鞠躬尽瘁下联:死而后已(诸葛亮)上联:僵卧孤村不自哀下联:尚思为国戍轮台(陆游《十一月四日风雨大作》) 上联:捧着一颗心来下联:不带半棵草去()上联:欲为圣明除弊事下联:肯将衰朽惜残年(韩愈《左迁至蓝关示侄孙湘》) 上联:采得百花成蜜后下联:为谁辛苦为谁甜(蜜蜂)下联:城春草木深(杜甫《春望》) 上联:烽火连三月下联:家书抵万金(杜甫《春望》)。

纳税申报指南、申报流程二、申报时需提供的资料(一)一般纳税人申报假如您使用防伪税控开具增值税专用发票,请在抄报税成功后,再进行纳税申报。

申报时请不要忘记携带下列资料:1、增值税纳税申报表(适用于一般纳税人)2、增值税纳税申报表附列资料(表一本期销售情况明细)3、增值税纳税申报表附列资料(表二本期进项税明细)4、增值税纳税申报表附列资料(表三防伪税控增值税专用发票申报抵扣明细)5、增值税纳税申报表附列资料(表四防伪税控增值税专用发票存根联明细)6发票领用存月报表7、分支机构销售明细表8、货物清单9、《农业产品收购抵扣汇总清单》10、《工业企业申报抵扣废旧物资增值税进项税明细表》11、成口油购销存情况明细表(发生成品油零售业务的纳税人填报)12、《资产负债表》、《损益表》(二)实行查账征收税款的小规模纳税人假如您是实行查账征收税款的增值税小规模纳税人,在申报增值税时,请不要忘记携带下列资料:1、增值税纳税申报表(适用于小规模纳税人)2、发票领、用、存月报表3、纳税人财务会计报表4、成品油购销存情况明细表(发生成品油零售业务的纳税人填报)(三)消费税申报假如您申报消费税时,请不要忘记携带下列资料:1、消费税纳税申报表2、发票领、用、存月报表3、金银饰品购、销、存月报表(四)企业所得税申报假如您申报企业所得税,请不要忘记携带下列资料:企业所得税的季度申报应报送下列资料:1、企业所得税纳税季度申报表2、企业季度财务会计报表企业所得税的年度申报应报送下列资料:1、企业所得税年度申报表2、销售(营业)收入明细表3、投资所得(损失)明细表4、销售(营业)成本明细表5、工资薪金和职工福利等三项经费明细表6、资产折旧、摊销明细表7、坏账损失明细表8、广告支出明细表9、公益救济性捐赠明细表10、税前弥补亏损明细表11、纳税人的年度财务会计报表(五)外商投资企业和外国企业所得税申报假如您是外商投资企业或是外国企业申报所得税时,请不要忘记携带下列资料:外商投资企业或外国企业所得税季度申报1、外商投资企业或外国企业所得税季度申报表(A 类)2、外商投资企业或外国企业季度财务会计报表外商投资企业或外国企业所得税年度申报1、外商投资企业或外国企业所得税年度申报表(A 类)2、销售(营业)收入明细表(A01)3、销售(营业)成本明细表(A02)4、销售(营业)税金(A03)5、管理费用、销售费用情况表(A04)6、固定资产折旧情况表(A0401)7、无形资产、递延资产、其他资产情况表(A0402)8、预提费用调查表(A0403)9、财务费用情况表(A05)10、注册资本到位情况表(A0501)11、其他业务利润明细表(A06)12、营业外收支情况表(A07)13、其他损益明细表(A08)14、外商投资企业或外国企业年度亏损弥补情况表(A09)15、总、分支机构或营业机构应纳税情况调整汇总表(A10)16、总、分支机构或营业机构年度所得税情况表(A1001)17、总、分支机构或营业机构应纳税所得额分配情况表(A1002)18、应纳税所得额调整明细表(A11)19、外国税额扣除计算表(A12)20、外商投资企业或外国企业与其关联企业业务往来情况年度申报表(A13—A)21、外商投资企业或外国企业与其关联企业业务往来情况年度申报表(A13—B)22、生产性企业兼营生产性和非生产性经营收入情况表(A14)23、政策性抵免所得税额情况表(A15)24、外商投资企业或外国企业全年纳税情况表(A16)25、外商的投资企业或外国企业年度财务会计报表26、中国注册会计师年度审计报告(六)扣缴义务人银行存款个人利息所得税纳税申报假如您是银行存款个人利息所得税扣缴义务人,申报时请携带下列资料:1、储蓄存款利息所得扣缴个人所得税报告表2、代扣代缴税款结报单3、缴款书收据联和存根联4、票款结报手册税务登记办理指南一、办理税务登记的对象(一)领取法人营业执照或者营业执照(以下统称营业执照),有缴纳增值税、消费税义务的国有企业、集体企业、私营企业、股份制企业、联营企业、外商投资企业、外国企业以及上述企业在外地设立的分支机构和从事生产、经营的场所。

目录1系统概述 (1)1.1 系统运行环境 (1)1.2 系统适用范围 (1)2WEB申报方式优点 (1)2.1 统一模式 (1)2.2 多种申报方式 (1)2.3 操作方便简单 (1)2.4 软件升级方便 (2)3系统登录及公共操作说明 (2)3.1 系统登录 (2)3.2 确认信息 (4)3.3 公共操作说明 (5)3.3.1功能描述 (5)3.3.2操作说明 (6)3.3.3必录项、非必录项、显示项 (7)4报表填写 (7)4.1 报表填写说明 (7)4.2 一般纳税人增值税申报 (8)4.2.1 增值税纳税申报表(适用于增值税一般纳税人) (8)4.2.2 增值税纳税申报表附列资料(表一) (10)4.2.3 增值税纳税申报表附列资料(表二) (11)4.2.4 资产负债表 (12)4.2.5 损益表 (13)4.2.6 固定资产进项税额抵扣情况表 (14)4.2.7 增值税补充申报表 (15)4.2.8 成品油购销存情况明细表 (15)4.2.9 海关完税凭证 (16)4.2.10 运输发票 (17)4.2.11 增值税确认申报 (18)4.3 小规模纳税人增值申报 (18)4.3.1 增值税纳税申报表(适用于小规模纳税人) (18)4.3.2 利润表 (18)4.3.3 资产负债表 (19)4.3.4 确认申报 (20)4.4.2 本期准予扣除税额计算表 (22)4.4.3 本期代收代缴税额计算表 (23)4.4.4 本期(免)税额计算表 (24)4.4.5 成品油消费明细表 (24)4.4.6 准予扣除消费税凭证明细表(成品油) (24)4.4.7 消费税补充申报表 (25)4.4.8 消费税确认申报 (25)4.5 烟类消费税 (25)4.5.1 烟类应税消费品消费纳税申报表 (25)4.5.2 本期代收代缴税额计算表 (26)4.5.3 本期准予扣除税额计算表 (27)4.5.4 卷烟销售明细表 (28)4.5.5 消费税补充申请表 (28)4.5.6 消费税确认申报 (28)4.6 酒类消费税 (29)4.6.1 酒及酒精消费税纳税申报表 (29)4.6.2 本期代收代缴税额计算表 (30)4.6.3 生产经营情况表 (30)4.6.4 本期准予抵减税额计算表 (31)4.6.5 消费税补充申报表 (32)4.6.6 消费税确认申报 (32)4.7 小汽车消费税 (32)4.7.1 小汽车消费税纳税申报表 (33)4.7.2 本期代收代缴税额计算表 (33)4.7.3 生产经营情况表 (34)4.7.4 消费税补充申请表 (34)4.7.5 消费税确认申报 (35)4.8 其他类消费税 (35)4.8.1 其他应税消费品消费税纳税申报表 (35)4.8.2 其他本期准予扣除税额计算表 (36)4.8.3 准予扣除税消费税凭证明细表 (37)4.8.4 其他本期代收代缴税额计算表 (37)4.8.5 生产经营情况表 (38)4.8.6 消费税补充申报表 (38)4.8.7 消费税确认申报 (38)5申报状态查询 (39)5.1 未申报状态 (39)山东省国税局网上办税平台5.3 等待写入征管系统 (39)5.4 申报成功状态 (39)5.5 被退回的状态 (39)5.6 申报失败 (40)6打印 (40)7技术支持 (44)山东省国家税务局网上办税平台1系统概述1.1 系统运行环境●硬件企业端建议配置:CPU:Pentium III 1GB以上内存:256MB以上硬盘:1GB可用空间网络:ISDN、DDN或专线一个调制解调器(56k)和一根电话线(程控)●软件操作系统:WindowsXP/Windows2003/ Windows2000/ Windows98/Windows Vista;浏览器:Microsoft Internet Explorer 6.0;1.2 系统适用范围本系统适用于增值税一般纳税人、小规模纳税人,消费税酒类、成品油、烟类、小汽车类、其他应税消费品类的纳税申报。

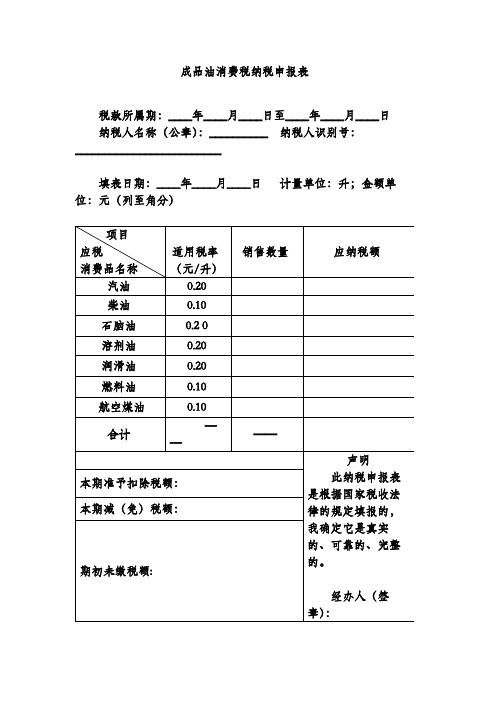

附件3成品油消费税纳税申报表税款所属期:年月日至年月日填表日期:年月日计量单位:升;金额单位:元(列至角分)填表说明一、本表仅限成品油消费品纳税人使用。

二、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应当申报缴纳消费税的成品油类应税消费品销售数量。

三、根据《中华人民共和国消费税暂行条例》的规定,本表“应纳税额”计算公式如下:应纳税额=销售数量×适用税率四、本表“本期准予扣除税额”按本表附件一的本期准予扣除税款合计金额填写。

五、本表“本期减(免)税额”是指按照税法规定对应税消费品减免的税额。

根据财税[2006]33号文件中“航空煤油暂缓征收消费税”的规定,航空煤油暂不申报消费税。

六、本表“期初未缴税额”填写本期期初应缴未缴的消费税额,多缴为负数。

其数值等于上期“期末未缴税额”。

七、本表“本期缴纳前期应纳税额”填写本期实际入库的前期消费税税额。

八、本表“本期预缴税额”填写纳税申报前已预先缴纳入库的本期消费税额。

九、本表“本期应补(退)税额”计算公式如下,多缴为负数:本期应补(退)税额=应纳税额(合计栏金额)-本期准予扣除税额-本期减(免)税额-本期预缴税额十、本表“期末未缴税额”计算公式如下,多缴为负数:期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额十一、本表为A4竖式,所有数字小数点后保留两位。

一式二份,一份纳税人留存,一份税务机关留存。

附1本期准予扣除税额计算表税款所属期:年月日至年月日填表日期:年月日计量单位:升;金额单位:元(列至角分)品的,外购和委托加工收回石脑油扣除已纳税款计算1. 当期应税消费品的产出量:2.生产当期应税消费品所有原料投入数量:3.收率:4.当期准予扣除的外购和委托加工石脑油已纳税款:四、本期准予扣除税款合计:填表说明一、本表作为《成品油消费税纳税申报表》的附报资料,由外购或委托加工收回石脑油、润滑油后连续生产应税成品油的纳税人填写。

《消费税及附加税费申报表》及其附表填报详解目录一、表单基本情况二、表单填报顺序三、《消费税及附加税费申报表》填报详解四、《本期准予扣除税额计算表》填报详解五、《本期准予扣除税额计算表(成品油消费税纳税人适用)》填报详解六、《本期减(免)税额明细表》填报详解七、《本期委托加工收回情况报告表》填报详解八、《卷烟批发企业月份销售明细清单(卷烟批发环节消费税纳税人适用)》填报详解九、《卷烟生产企业合作生产卷烟消费税情况报告表(卷烟生产环节消费税纳税人适用)》填报详解十、《消费税附加税费计算表》填报详解十一、填报案例一、表单基本情况本申报表及其附表填报详解适用于消费税纳税人(以下简称纳税人)。

根据国家税务总局《关于增值税、消费税与附加税费申报表整合有关事项的公告》(税总公告〔20 21〕20号)决定:自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》。

新启用《消费税及附加税费申报表》包括“1张通用主表,4张通用附表,3张特定行业附表”:主表《消费税及附加税费申报表》,附表1-1《本期准予扣除税额计算表》,附表1-2《本期准予扣除税额计算表(成品油消费税纳税人适用)》,附表2《本期减(免)税额明细表》,附表3《本期委托加工收回情况报告表》,附表4《卷烟批发企业月份销售明细清单(卷烟批发环节消费税纳税人适用)》,附表5《卷烟生产企业合作生产卷烟消费税情况报告表(卷烟生产环节消费税纳税人适用)》,附表6《消费税附加税费计算表》。

根据国家税务总局《关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告》(税总公告〔2022〕3号)规定,启用新的附表6《消费税附加税费计算表》。

二、表单填报顺序(一)不存在减免税及扣除项目时:第一步,填写《消费税及附加税费申报表》主表;第二步,填写《消费税附加税费计算表》;第三步,填写《消费税及附加税费申报表》主表。

•事项名称:

成品油消费税申报

•设立依据:

(一)《中华人民共和国消费税暂行条例》(2008年中华人民共和国国务院令第539号)

全文

(二)《财政部 国家税务总局关于提高成品油消费税税率后相关成品油消费税政策的通

知》(财税〔2008〕168号)全文

(三)《国务院关于实施成品油价格和税费改革的通知》(国发〔2008〕37号)全文

(四)《国家税务总局关于消费税有关政策问题的公告》(国家税务总局公告2012年第

47号)全文

(五)《国家税务总局关于消费税有关政策问题补充规定的公告》(国家税务总局公告

2013年第50号)全文

(六)《国家税务总局关于印发<石脑油、燃料油退(免)消费税管理操作规程(试行)>

的通知》(税总函〔2014〕412号)全文

(七)《财政部国家税务总局关于调整消费税政策的通知》(财税〔2014〕93号)第三

条

(八)《财政部国家税务总局关于提高成品油消费税的通知》(财税〔2014〕94号)全

文

(九)《财政部国家税务总局关于进一步提高成品油消费税的通知》(财税〔2014〕106

号)全文

(十)《国家税务总局关于调整消费税纳税申报表有关问题的公告》(国家税务总局公告

2014年第72号)全文

(十一)《财政部国家税务总局关于继续提高成品油消费税的通知》(财税〔2015〕11

号)全文

(十二)《国家税务总局关于调整消费税纳税申报有关事项的公告》(国家税务总局公告

2015年第32号)全文

(十三)《国税税务总局关于取消两项消费税审批事项后有关管理问题的公告》(国家税

务总局公告2015年第39号)第二条、第三条

(十四)《国家税务总局关于成品油消费税征收管理有关问题的公告》(国家税务总局公

告2018年第1号)第三条

•申请条件:

从事成品油应税消费品生产、委托加工的纳税人依照税收法律法规及相关规定确定的申

报期限、申报内容申报缴纳消费税

•办理材料:

(一)《成品油消费税纳税申报表》及附表

(二)外购应税消费品连续生产应税消费品的,应提供外购应税消费品增值税专用发票

抵扣联复印件。外购应税消费品的增值税专用发票属于汇总填开的,应提供增值税专用发票

(抵扣联)复印件的同时,还应提供随同增值税专用发票取得的由销售方开具并加盖财务专

用章或发票专用章的销货清单复印件

(三)《代扣代收税款凭证》复印件(委托加工收回应税消费品连续生产应税消费品的

报送)