2014年新会计准则培训课件

- 格式:pptx

- 大小:393.14 KB

- 文档页数:152

《企业会计准则第2号——长期股权投资》修订解读(一)主讲老师 周春利

与之前的长期股权投资内容相比,主要修订了长期股权投资的核算范围、长期股权投资的后续计量和转换核算,共涉及五章,二十条内容。

一、企业合并的基本概念

企业合并,是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。

控股合并(形成母子公司关系)

控股合并是合并方通过企业合并交易或事项取得对被合并方的控制权,企业合并后能够主导被合并方的生产经营决策,并自被合并方的生产经营中获益。

而将被合并方纳入其合并财务报表范围形成一个报告主体的情况。

二、合并报表的概念

合并财务报表,是指反映母公司和其全部子公司形成的企业集团(以下简称企业集团)整体财务状况、经营成果和现金流量的财务报表。

其中,母公司是指有一个或一个以上子公司的企业,子公司是指被母公司控制的企业。

合并财务报表的合并范围应当以控制(关键点)为基础予以确定。

控制,是指投资方拥有对被投资方的权利,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

控制标准的具体判断(一般情况):

公司拥有其半数以上(大于50%,不含50%)的表决权的被投资单位一般认为能够实现控制权。

三、企业合并(控股合并)类型的判断 企业合并按照在合并前是否归属于一方或相同多方最终控制,可分为同一控制下的企业合并和非同一控制下的企业合并。

前述三种合并仅仅控股合并涉及长期股权投资的核算,其他合并均不涉及长期股权投资的核算内容,所以之后重点提及控股合并。

1.同一控制下的企业合并(控股)

参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。

2.非同一控制下的企业合并(控股)

参与合并的各方在合并前后不受同一方或相同的多方最终控制的,为非同一控制下的企业合并。

【提示】涉及到集团内部的合并属于同一控制下的企业合并,否则为非同一控制下的企业合并。

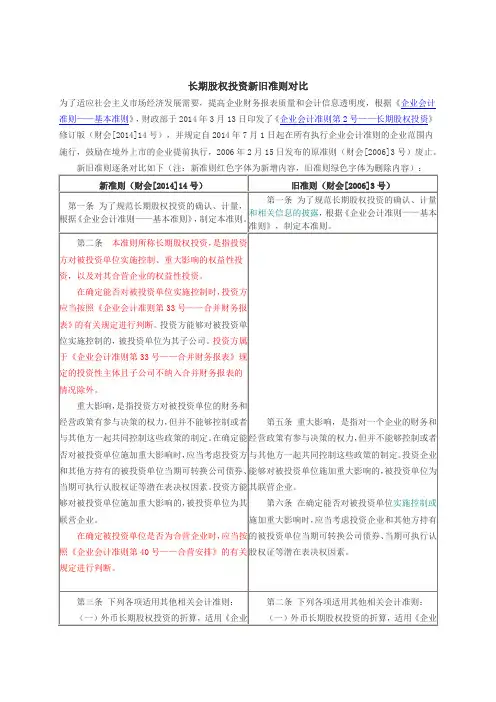

长期股权投资新旧准则对比

为了适应社会主义市场经济发展需要,提高企业财务报表质量和会计信息透明度,根据《企业会计准则——基本准则》,财政部于2014年3月13日印发了《企业会计准则第2号——长期股权投资》修订版(财会[2014]14号),并规定自2014年7月1日起在所有执行企业会计准则的企业范围内施行,鼓励在境外上市的企业提前执行,2006年2月15日发布的原准则(财会[2006]3号)废止。

新旧准则逐条对比如下(注:新准则红色字体为新增内容,旧准则绿色字体为删除内容):

新准则(财会[2014]14号) 旧准则(财会[2006]3号)

第一条 为了规范长期股权投资的确认、计量,根据《企业会计准则——基本准则》,制定本准则。 第一条 为了规范长期股权投资的确认、计量和相关信息的披露,根据《企业会计准则——基本准则》,制定本准则。

第二条 本准则所称长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。

在确定能否对被投资单位实施控制时,投资方应当按照《企业会计准则第33号——合并财务报表》的有关规定进行判断。投资方能够对被投资单位实施控制的,被投资单位为其子公司。投资方属于《企业会计准则第33号——合并财务报表》规定的投资性主体且子公司不纳入合并财务报表的情况除外。

重大影响,是指投资方对被投资单位的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。在确定能否对被投资单位施加重大影响时,应当考虑投资方和其他方持有的被投资单位当期可转换公司债券、当期可执行认股权证等潜在表决权因素。投资方能够对被投资单位施加重大影响的,被投资单位为其联营企业。

在确定被投资单位是否为合营企业时,应当按照《企业会计准则第40号——合营安排》的有关规定进行判断。

第五条 重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。投资企业能够对被投资单位施加重大影响的,被投资单位为其联营企业。

《企业会计准则第30号——财务报表列报》讲解(一)

与之前的财务报表列报相比,主要修订了列报的基本要求,涉及其他综合收益包括的范围等进行重点修订。

一、修订了财务报表列报的内容及基本要求

(一)财务报表至少应当包括下列组成部分:

1.资产负债表

2.利润表

3.现金流量表

4.所有者权益(或股东权益,下同)变动表

5.附注

财务报表上述组成部分具有同等的重要程度。

(二)列报的基本要求

1.企业应当以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则——基本准则》和其他各项会计准则的规定进行确认和计量,在此基础上编制财务报表。企业不应以附注披露代替确认和计量,不恰当的确认和计量也不能通过充分披露相关会计政策而纠正。

如果按照各项会计准则规定披露的信息不足以让报表使用者了解特定交易或事项对企业财务状况和经营成果的影响时,企业还应当披露其他的必要信息。

在编制财务报表的过程中,企业管理层应当利用所有可获得信息来评价企业自报告期末起至少12个月的持续经营能力。

评价时需要考虑宏观政策风险、市场经营风险、企业目前或长期的盈利能力、偿债能力、财务弹性以及企业管理层改变经营政策的意向等因素。

评价结果表明对持续经营能力产生重大怀疑的,企业应当在附注中披露导致对持续经营能力产生重大怀疑的因素以及企业拟采取的改善措施。

企业正式决定或被迫在当期或将在下一个会计期间进行清算或停止营业的,则表明以持续经营为基础编制财务报表不再合理。在这种情况下,企业应当采用其他基础编制财务报表,并在附注中声明财务报表未以持续经营为基础编制的事实、披露未以持续经营为基础编制的原因和财务报表的编制基础。

【案例1】某公司于2013年9月由于一项投资决策判断失误导致公司蒙受了巨额债务,使得公司的资产负债率高达95%,频临破产的边缘,并且管理层已经决定不再持续经营该业务,准备另寻出路。大部分员工也已离职,无东山再起的希望,鉴于此该公司应当按照清算基础编制其有关的报表。

1

全部讲义

第一节 准则概述

一、修订背景

原《企业会计准则第9号——职工薪酬》主要规范了短期职工薪酬和辞退福利的会计处理,实施至今已逾7年,对于规范企业职工薪酬的会计核算,加强企业职工薪酬相关信息的披露,以及保护企业职工权益发挥了重要的积极作用。

随着我国市场经济的发展,多层次社会保障体系逐渐完善,企业向职工提供福利的形式不断丰富,尤其是离职后福利计划日益发展,对职工薪酬的会计核算及相关信息披露提出了新的挑战和要求。同时,修订前准则在执行中也暴露出一些问题,主要表现在:

(1)关于离职后福利的会计处理规范尚不完整,导致会计实务中离职后福利适用的会计政策、披露的内容等都有所不一致,这客观上亟需根据我国社会保障体系和企业职工薪酬制度的发展,完善职工薪酬准则;

(2)缺乏对劳务派遣人员的工资与购买劳务支出的区分、长期辞退计划导致的应付职工薪酬的估计和折现、企业内退职工的工资薪金调整等,需要对准则的相关规定予以补充说明,以提高准则的针对性和可操作性;

(3)修订前的《企业会计准则第9号——职工薪酬》准则的正文过于原则化,只规范了职工薪酬的定义,确认、计量和披露的基本原则,关于带薪缺勤、利润分享计划、辞退福利等的确认与计量的具体规定散见于准则的应用指南和讲解中,需要对准则、应用指南和讲解中的相关内容进行整合,充实和完善准则。

此外,2011年国际会计准则理事会对《国际会计准则第19号——雇员福利》进行了重大修改,取消了区间法,要求全额确认重新计量设定受益计划净负债或净资产的变动,简化了设定受益计划的列报模式。修订后的《国际会计准则第19号——雇员福利》发布后,得到了全球各利益相关方的支持,为其他国家或地区完善关于职工薪酬的会计准则提供了有益的参考。 2

为进一步规范我国企业会计准则中关于职工薪酬的相关会计处理规定,并保持我国企业会计准则与国际财务报告准则的持续趋同,财政部会计司借鉴修订后《国际会计准则第19号》中的做法,结合我国实际情况,2012年9月29日起草了《企业会计准则第9号——职工薪酬(修订)(征求意见稿)》。