第八章 财务管理资本预算

- 格式:ppt

- 大小:512.52 KB

- 文档页数:87

1 第八章 资本预算

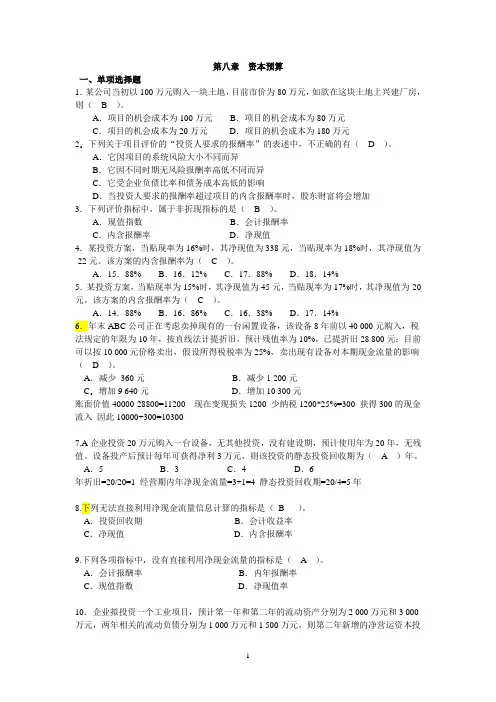

一、单项选择题

1.某公司当初以100万元购入一块土地,目前市价为80万元,如欲在这块土地上兴建厂房,则( B )。

A.项目的机会成本为100万元 B.项目的机会成本为80万元

C.项目的机会成本为20万元 D.项目的机会成本为180万元

2.下列关于项目评价的“投资人要求的报酬率”的表述中,不正确的有( D )。

A.它因项目的系统风险大小不同而异

B.它因不同时期无风险报酬率高低不同而异

C.它受企业负债比率和债务成本高低的影响

D.当投资人要求的报酬率超过项目的内含报酬率时,股东财富将会增加

3.下列评价指标中,属于非折现指标的是( B )。

A.现值指数 B.会计报酬率

C.内含报酬率 D.净现值

4.某投资方案,当贴现率为16%时,其净现值为338元,当贴现率为18%时,其净现值为-22元。该方案的内含报酬率为( C )。

A.15.88% B.16.12% C.17.88% D.18.14%

5.某投资方案,当贴现率为15%时,其净现值为45元,当贴现率为17%时,其净现值为-20元。该方案的内含报酬率为( C )。

A.14.88% B.16.86% C.16.38% D.17.14%

6.年末ABC公司正在考虑卖掉现有的一台闲置设备,该设备8年前以40 000元购入,税法规定的年限为10年,按直线法计提折旧,预计残值率为10%,已提折旧28 800元;目前可以按10 000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响( D )。

A.减少 360元 B.减少1 200元

第八章资本预算

一、单项选择题

1.某投资项目原始投资为12000元,当年完工投产,有效期3年,每年可获得现金净流量4600元,则该项目内含报酬率为( A )。

A.7.33% B.7.68% C.8.32% D.6.68%

【解析】原始投资=每年现金净流量×年金现值系数。

则:年金现值系数=原始投资÷每年现金净流量

(P/A,i,3)= 12000÷4600=2.6087

查表与2.6087接近的现值系数,2.6243和2.5771分别指向7%和8%,用插值法确定该项目内含报酬率=7%+ =7.33%。

2.计量投资方案的增量现金流量时,一般不需要考虑方案( D )。

A.未来成本 B.差额成本 C.有关的重置成本 D.不可避免成本

【解析】增量现金流是指采用或拒绝一个项目现金流的增加额,所以与决策无关的成本不需要考虑,不可避免成本属于决策的非相关成本。

3.一个公司“当期的营业性现金净流入量等于当期的净利润加折旧之和”,就意味着( D )。

A.该公司不会发生偿债危机

B.该公司当期没有分配股利

C.该公司当期的营业收入都是现金收入

D.该公司当期的营业成本与费用除折旧外都是付现费用

【解析】营业性现金净流入量=净利润+非付现成本,如果只写净利润加折旧,说明只有折旧是非付现成本。

4.某企业生产某种产品,需用A种零件。如果自制,该企业有厂房设备;但若外购,厂房设备可出租,并每年可获租金收入8000元。企业在自制与外购之间选择时,应( C )。

A.以8000元作为外购的年机会成本予以考虑

B.以8000元作为外购的年未来成本予以考虑

C.以8000元作为自制的年机会成本予以考虑

D.以8000元作为自制的年沉没成本不予以考虑

【解析】本题的考点是相关现金流量的确定,要求考生对此要灵活掌握。为了正确计算投资方案的增量现金流量,进行判断时,应注意区分相关成本和非相关成本、要考虑机会成本、要考虑投资方案对公司其他部门的影响、要考虑对净营运资金的影响。在确定投资方案的相关的现金流量时,所遵循的最基本原则是:只有增量现金流量才是与项目相关的现金流量。所谓增量现金流量,是指接受或拒绝某个投资方案后,企业总现金流量因此发生的变动。本题若选择自制,则现有厂房设备丢失了出租机会,因此租金收入是自制的机会成本。

资料模板 资源共享 第八章 资本预算

本章命题思路及备考策略

本章属于教材中非常重要的一章。本章和教材第六章的权益资本成本、债务资本成本和加权平均资本成本的计算联系最为紧密,与第七章企业价值评估的现金流量折现模型也有很密切的联系,同时实体现金流量的计算与第十八章的根据本量利公式计算税前经营利润也有很紧密的联系。因此,本章内容可以说是企业筹资决策、经营决策和项目投资决策的一个综合应用,是相关内容综合起来的一个大演练,是理论和实际联系最为紧密的一个应用典范。

2012年本章教材内容的主要变化:第三节项目风险的衡量与处置,关于项目特有风险衡量与处置的敏感性分析作了很详细的介绍。

本章在考试中非常重要,近3年平均分值为9分。虽然分值不是特别高,但经常和相关章节结合起来出题。2012年考试重点关注:固定资产更新的平均年成本法和差量分析法的应用;项目系统风险的衡量和处置;实体现金流量法下有关项目现金流量、折现率和净现值的计算;投资项目净现值的敏感性分析。

【考点一】项目评价的基本原理

投资项目评价的基本原理是:投资项目的报酬率超过资本成本时,企业的价值将增加;投资项目的报酬率小于资本成本时,企业的价值将减少。

资本成本也可以说是企业在现有资产上必须赚取的、能使股价维持不变的收益。股价代表了股东的财富,反映了资本市场对公司价值的估计。企业投资取得高于资本成本的报酬,就为股东创造了价值;企业投资取得低于资本成本的报酬,则摧毁了股东财富。

因此,投资者要求的报酬率即资本成本,是评价项目能否为股东创造价值的标准。

【考点二】项目评价的基本方法

评价指标 含义与计算 判断标准 应用

净现值 净现值,是指特定投资方案引起的未来各年现金净流量所折成的现值之和。或指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。 如净现值为正数,表明投资项目的报酬率大于资本成本,该项目可以增加股东财富,应予采纳。如净现值为零,表明投资项目的报酬率等于资本成本,不改变股东财富,没有必要采纳。如净现值为负数,表明投资项目的报酬率小于资本成本,该项目将减损股东财富,应予放弃。 净现值反映一个项目按现金流量计量的净收益现值,它是一个绝对数指标,在比较投资额不同的项目时有一定的局限性。

2015年注册会计师资格考试内部资料

财务成本管理

第八章 资本预算

知识点:共同年限法(重置价值链法)● 详细描述:

例题:1.当利用净现值法与利用内含报酬率法的结论有矛盾时,下列关于互斥项目的排序问题说法表述正确的有()。A.如果项目的寿命相同,对于互斥项目应当净现值法优先B.如果项目的寿命不同,可以通过共同年限法或等额年金法解决C.共同年限法的原理是:假设项目可以在终止时进行重置,通过重置其达到相同的年限,比较净现值的大小D.等额年金法与共同年限法均考虑了竞争因素对于项目净利润的影响正确答案:A,B,C解析:ABC等额年金法与共同年限法的共同缺陷之一是:从长期来看,竞争会使项目的

净利润下降,甚至被淘汰,对此分析时没有考虑。原理假设投资项目可以在终止时进行重置,通过重置使两个项目达到相同的年限,然后比较其净现值。 【提示】通常选各方案寿命期最小公倍寿命为共同年限决策原则选择重置后的净现值最大的方案为优最小公倍数确定方法大数翻倍法。 ①大数是不是小数的倍数,如果是,大数即为最小公倍数。 ②如果不是,大数乘以2,看看是不是小数的倍数,如果是,大数的2倍就是最小公倍数。 ③如果不是,大数乘以3……