寿险精算学五.ppt

- 格式:ppt

- 大小:1.23 MB

- 文档页数:45

北京师范大学珠海分校应用数学学院

寿险精算数学教案

10数学精算方向2012年秋

周伟

2012/9/1

1

寿险精算教案

周伟

2012年秋应用数学学院10级数学与应用数学专业精算方向

周一 5,6节 周三 3,4节 单周五 3,4节

丽泽楼B203

课程相关:

(1) 要记忆公式多,在理解的基础上记忆重点公式,在练习的过程中加深理解和记忆

(2) 计算量大,准备计算器,推荐casio fx95,考试不能用手机代替计算器

(3) 教材:寿险精算 中国精算是协会组编 中国财政经济出版社

(4) 参考书:寿险精算数学 王燕 中国人民大学出版社

(5) 预习看教材,上课认真听讲,复习看笔记,认真完成练习

(6) 概率基础很重要,注意温习

课程考核:

(1) 平时30分,期中考试30分,期末考试40分。

(2) 平时30分中包含考勤,作业,网上练习,思考题(问题探究)

时间 星期一 星期二 星期三 星期四 星期五

上午 1,2 微积分 继教2-

A204

3,4 建模 A103

10数学 建模 B202

10信息 寿险精算 B203

10数学精算 微积分 继教(6-11)

C305 寿险单B203

下午 5,6 寿险精算

B203 建模综合B106 单10数学

双10信息 微积分 继教2-

C403

7,8 高数

综合B103 高数

单综合B103 微积分 继教(6-11)

C301

2

绪论

保险精算学的产生与相关概念

为了准确地评估和控制风险,精算学得以产生和发展。

人类面临许多严重的风险事故,可能会使全家突然陷入经济困境。个人通常无法预测和避免风险事故的发生,但是可以通过风险转移的方式将风险事故可能造成的财务后果降到可以接受的程度。

例10000人为了转移1年内死亡后家庭陷入经济困境的风险,每人出资100元,共计筹款100万,假设一年内有一人死亡,获得100万解决家庭经济问题。

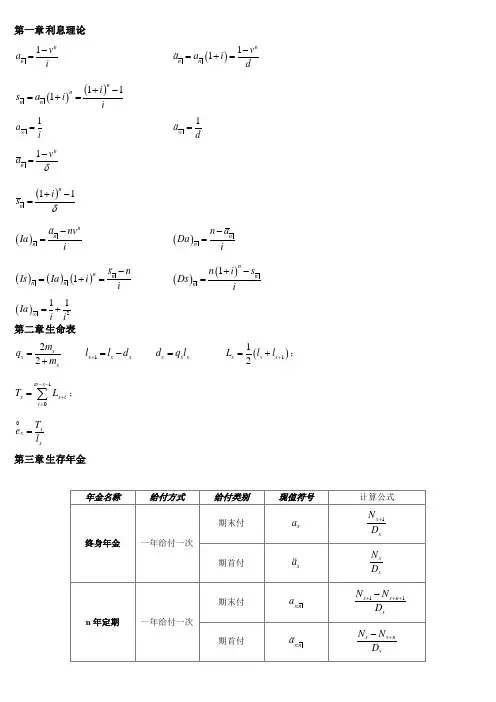

第一章 利息理论

1nnvai 11nnnvaaid

111nnnnisaii

1ai

1ad

1nnva

11nnis

nnnanvIai nnnaDai

1nnnnsnIsIaii 1nnnnisDsi

211Iaii

第二章 生命表

22xxxmqm 1xxxlld xxxdql 112xxxLll;

10xxxttTL;

0xxxTel

第三章 生存年金

年金名称 给付方式 给付类别 现值符号 计算公式

终身年金 一年给付一次 期末付 xa 1xxND

期首付 xa xxND

n年定期 一年给付一次 期末付 :xna 11xxnxNND

期首付 :xna xxnxNND n年延期 一年给付一次 期末付 |nxa 1xnxND

期首付 |nxa xnxND

n年延期的

m年定期 一年给付一次 期末付 |nmxa 11xnxnmxNND

期首付 |nmxa xnxnmxNND

终身年金 一年给付m次 期末付 ()mxa xa+12mm

期首付 ()mxa xa—12mm

n年延期 一年给付m次 期末付 ()|mnxa |nxa+12mmnxE

期首付 ()|mnxa |nxa—12mmnxE

n年定期 一年给付m次 期末付 ():mxna :xna+12mm(1—nxE)

期首付 ():mxna :xna—12mm(1—nxE)

终身年金 连续年金 —— xa xxND

n年定期 连续年金 —- :xna xxnxNND

n年延期 连续年金 —— |nxa xnxND

递增终身年金 变额年金 期末付 ()xIa 1xSDx

期首付 ()xIa xSDx

21世纪保险精算系列教材寿险精算学

21世纪保险精算系列教材寿险精算学:

一、简介

1、意义:寿险精算学是保险公司在实施寿险业务和制定寿险产品时,需要掌握并运用的精算技术,其目标旨在获得稳定的精算结果。

2、内容:本系列教材包括寿险精算基础知识、寿险产品设计、保费计算、条款拟定等各方面。

二、寿险精算基础知识

1、基础知识体系:此部分主要介绍了精算师的基本概念、精算的基本技术、精算的常用模型和寿险的总体概况,以及寿险精算的经济意义等。

2、工具:此部分介绍了常用的精算软件、精算计算器和其他一些专业的精算工具,主要用于计算和绘制精算图表。

三、寿险产品设计

1、基础知识:此部分介绍了寿险产品主要结构和功能,以及寿险报喜奖励计划的基本原理,如保单费率、给付条件、分红等。

2、设计方法:此部分介绍了寿险产品的设计流程、技术方法及其相关的精算工具,以及如何使用精算模型为寿险产品设计以及其他后续精算研究。

四、保费计算

1、基础知识:此部分介绍了寿险保费计算的基本原理和方法,以及如何使用精算软件和一些相关计算工具来进行计算和结果分析。

2、计算流程:此部分介绍了保费计算流程比较,以及如何实施保费计算手续、估算参数等。

五、条款拟定

1、基础知识:此部分介绍了寿险条款拟定的原则和技术,如保险条款的编制、条款精算原理与实践、条款评估与审查等。

2、实施方法:此部分主要介绍了拟定条款的实施流程,以及如何使用相关工具进行评估审查,从而保证条款的准确性。

一、实验目的

本次实验旨在通过模拟寿险保费精算过程,掌握寿险保费计算的基本原理和方法,了解保费计算中涉及到的关键因素,包括利率、死亡率、费用率等,以及如何将这些因素应用于不同类型的寿险产品,如定期寿险、终身寿险、两全保险等。

二、实验内容

1. 产品设计

本次实验选取了三种寿险产品进行计算:定期寿险、终身寿险、两全保险。具体设计如下:

(1)定期寿险:投保年龄60岁,缴费期20年,保障期限20年,保额1万元。

(2)终身寿险:投保年龄60岁,缴费期20年,保障期限终身,保额1万元。

(3)两全保险:投保年龄60岁,缴费期20年,保障期限20年,保额1万元。

2. 计算保费

(1)利率:假设利率为2.5%。

(2)死亡率:根据生命表数据,计算出不同年龄段的死亡率。

(3)费用率:假设费用率为0.5%。

根据以上数据,计算三种寿险产品的净保费和毛保费。

(1)定期寿险

①趸缴净保费:NPxDxMxMx20

②10年缴费净保费:NPxNxNx10MxMx20

③20年缴费净保费:NPxNxNx20MxMx20

①趸缴毛保费:GPx10000(N60-0.9D)

②10年缴费毛保费:GPx10000(N60Nx-Nx10)(0.5Dx0.3Dx1...0.08Dx10)

③20年缴费毛保费:GPx10000(N60Nx-Nx20)(0.6Dx0.4Dx1...0.08Dx10)

(2)终身寿险 ①趸缴净保费:NPxDxMx

②10年缴费净保费:NPxNxNx10Mx

③20年缴费净保费:NPxNxNx20Mx

④缴费至59岁净保费:NPxNxN60Mx

⑤终身缴费净保费:NPxNxMx

①趸缴毛保费:GPx10000(N60-0.9D)

②10年缴费毛保费:GPx10000(N60Nx-Nx10)(0.5Dx0.3Dx1...0.08Dx10)

③20年缴费毛保费:GPx10000(N60Nx-Nx20)(0.6Dx0.4Dx1...0.08Dx10)