上海汽车股份公司利润表分析

- 格式:ppt

- 大小:264.50 KB

- 文档页数:14

上海大众汽车公司财务分析报告Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】摘要20世纪90年代以后,汽车产业全球化的趋势对包括中国在内的发展中国家的汽车产业发展和产业政策产生了深刻影响。

上海大众作为中国第一个中外合资的轿车生产企业,在中国已经走过风雨20年。

从80年代的一枝独秀到现在的百家争鸣,上海大众见证了中国轿车工业走过的光辉历程。

上海大众在取得辉煌成就的同时还依然不得不面对比如资源利用率不高、产品附加值有限、新产品开发乏力、国内市场竞争激烈等一系列的问题。

如何及时改变经营思路调整经营战略提升竞争能力,在目前的经营方式基础上通过管理和技术创新保持竞争力的可持续性,面对随后的全球一体化市场的到来,国外同类产品的强大冲击的严峻形势。

是值得深思和研究的问题。

加入WTO给我国汽车行业带来了发展的机遇,但同时也带来了挑战。

如何抓住机遇,迎接挑战,是摆在我国汽车制造企业面前的现实问题。

本论文首先从汽车制造行业的现状着手,分析了世界和我国汽车行业的现状和发展态势。

然后主要对上海大众的内外部环境进行了分析,重点分析了其竞争背景、外部环境机遇以及外部环境威胁和外部环境关键因素,关于上海大众汽车有限公司的财务进行了分析。

建议上海大众大力实施管理和技术创新战略、进行企业文化重塑、寻求与国外企业合作。

从根本上远离被动局面,全面提升企业竞争力和加强获得持续竞争力的能力。

本文主要运用了SWOT分析法、迈克尔·波特五种力量模型等有关分析工具对上海大众竞争战略进行分析。

最后,分析得出一些启示并对公司的未来发展提出一些意见和建议。

关键词:上海大众汽车;PEST分析;五力模型;SWOT分析;财务分析;目录摘要目录I宏观环境分析框架PEST分析1.1.444567789上海大众汽车有限公司SWOT分析引言从二十世纪九十年代中期开始,中国轿车行业发生了一个显着的变化,即整个行业的国际化程度大大提高了。

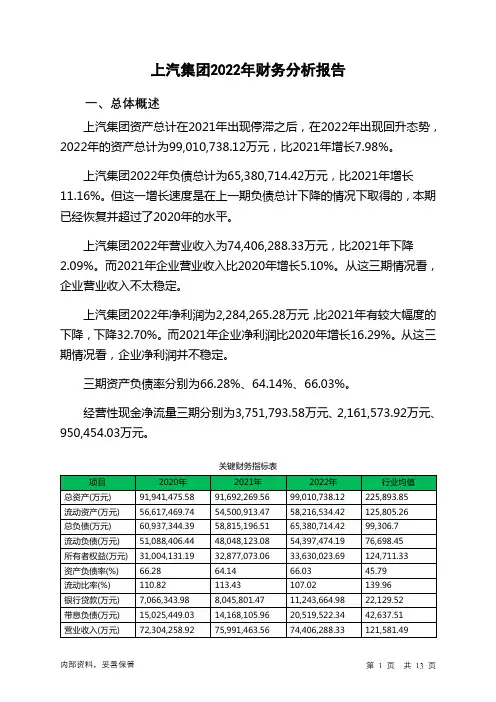

上汽集团2022年财务分析报告一、总体概述上汽集团资产总计在2021年出现停滞之后,在2022年出现回升态势,2022年的资产总计为99,010,738.12万元,比2021年增长7.98%。

上汽集团2022年负债总计为65,380,714.42万元,比2021年增长11.16%。

但这一增长速度是在上一期负债总计下降的情况下取得的,本期已经恢复并超过了2020年的水平。

上汽集团2022年营业收入为74,406,288.33万元,比2021年下降2.09%。

而2021年企业营业收入比2020年增长5.10%。

从这三期情况看,企业营业收入不太稳定。

上汽集团2022年净利润为2,284,265.28万元,比2021年有较大幅度的下降,下降32.70%。

而2021年企业净利润比2020年增长16.29%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为66.28%、64.14%、66.03%。

经营性现金净流量三期分别为3,751,793.58万元、2,161,573.92万元、950,454.03万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为7.98%,负债增长率为11.16%。

收入与资产变化不匹配,收入下降2.09%,资产增长7.98%。

净利润与资产变化不匹配,净利润下降32.7%,资产增长7.98%。

负债增长过快。

资产总额有所增长,营业收入却有所下降,净利润也在下降。

公司资产增长与收入、净利润的变化趋势不匹配。

出现了增产不增收也不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动上升趋势。

总负债分别为60,937,344.39万元、58,815,196.51万元、65,380,714.42万元,2022年较2021年增长了11.16%,主要是由于应付票据及应付账款等科目增加所至。

从三期数据来看,营业收入分别为72,304,258.92万元、75,991,463.56万元、74,406,288.33万元,2022年较2021年下降了2.09%。

上汽所有者权益变动表水平及结构分析

(一)上汽所有者权益变动表水平分析

表2.1上汽集团所有者权益变动表水平分析表

由表2.1可知,上汽集团2011年所有者权益比2010年增加了196.04亿元,增长了17.27%。

从主要影响项目看,2011年所有者权益期初余额较上年增加了399.44亿元,增长了54.3%;净利润较上年增加了121.57亿元,增长了53.24%。

而2011年股东对上汽的资本投入较上年减少了96.51亿元,降低比率达96.58%,由此可以说明上汽所有者权益的增加主要来源于净利润以及所有者权益年初余额的增加引起的。

(二)上汽所有者权益变动表结构分析

表2.2上汽集团所有者权益变动表结构分析表

单位:亿元

由表2.2可知,上汽集团2011年与2010年相比,所有者权益项目结构有所变化,年初余额比重增加了20.46%,净利润比重增加了6.17%,这是上汽所有者权益增加的重要因素,由此可见,上汽的效益良好。

另外,所有者投入资本的比重降低了8.55%,利润分配的比重降低了2.18%。

上汽集团公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、上汽集团公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、上汽集团公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、上汽集团公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、上汽集团公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、上汽集团公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、上汽集团公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、上汽集团公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、上汽集团公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、上汽集团公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、上汽集团公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、上汽集团公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、上汽集团公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言上汽集团公司2020年营业收入为74,200,000万元,与2019年的84,300,000万元相比大幅下降,下降了11.98%。

上汽集团财务报表分析作者:曹彬来源:《现代经济信息》2014年第19期摘要:上海汽车工业(集团)总公司(简称“上汽集团”,股票代码为600104)是国内A 股市场最大的汽车上市公司,截至2012年底,上汽集团总股本达到110亿股。

它是在重组后的上海汽车有限公司采用社会募集方式设立的股份有限公司,是由上海市机电局下属的行业行政性公司逐步演变而来的兼有行业管理行政职能和经济实体功能的国有企业。

作为上海汽车有限公司中75%国有权益的持有人,上海汽车有限公司另25%国有权益继续由上海国际信托投资公司持有。

关键词:上汽集团;财务报表中图分类号:F275 文献标识码:A 文章编号:1001-828X(2014)010-00-01一、引言上汽集团2012年整车销售量超过449万辆,同比增长12%,其中乘用车超过298万辆,商用车超过150万辆,继续保持国内汽车市场领先优势。

并以上一年度672.54美元的合并销售收入,第八次入选《财富》杂志世界500强,排名第130位,比2011年上升了21位。

二、公司财务分析本部分采用比率分析法结合因素分析法对上汽集团最新的财务报表数据进行分析。

1.最新财务指标。

对主营收入和营业利润,净利润和每股收益,股东权益和未分配利润,总资产和负债等几项重要指标单独分析。

13年前3季度实现主营收入4193.78亿元,营业利润292.68亿元。

截至第三季度实现净利润179.97亿元,每股收益1.63元;截至第三季度最新股东权益15753995.65万元,未分配利润6321724.62万元;截至第三季度最新总资产34544664.07万元,负债18790668.43万元。

2.财务报表分析。

以净利率指标为主要参考,公司净利率比行业净利率高出0.35个百分点,盈利能力较突出。

公司扣除非经常损益的年市盈率行业排名第一,具有很突出的市场价值。

公司收入行业排名第一,每股收益水平行业排名第二,其综合实力和盈利水平可见一斑。

上汽集团财务报表分析系别金融系班级S1221学生赵晶王倩黄娜肖焕许光菊叶薇目录一公司介绍 (3)1 行业概况 (3)2 公司概况 (3)二会计分析 (4)1 资产欠债表分析 (4)2 利润表分析 (7)3 现金流量表分析 (9)三财务分析 (12)1 盈利能力分析 (12)2 偿债能力分析 (13)(1)速动比率分析 (14)(2)流动比率分析 (14)(3) 现金欠债比率分析 (15)(4)资产欠债率分析 (15)3 营运能力分析 (15)4 成长能力分析 (17)5 公司比较分析 (17)6 杜邦分析法 (19)四综合预测 (19)1 财务分析结果 (20)2 盈利预测及投资建议 (21)一、公司介绍1 行业概况(1)汽车行业的国内市场环境分析a.国家产业政策的支持汽车作为资金密集型技术密集型的产业,对国民经济有壮大的推动作用。

其作为国家重点支柱产业之一,政府对其投入了颇多,在人材经费等方面提供了相当大的支持。

通过改革开放三十连年的进展,我国的汽车行业已具有了必然的规模,也积累了必然的人材和经验,这些都为下一步的进展打下了良好的基础。

b.小排量汽车解禁2006年1月,国家发改委发出通知,要求取消一切针对节能环保的小排量汽车行驶线路和出租车运营等方面的限制。

对我国汽车企业来讲,有生产小排量汽车的经验,能够充分利用包括政府在内的资源,对于本钱的控制也有必然的优势。

c.国家的其他政策鼓励轿车的国产化率、新的消费税的实施、增进汽车消费的健康进展、和在今年10月实施的节假日小型车太高速公路可免过路费等政策的出台,都对汽车行业的进展起到了增进作用。

(2)汽车行业的国际市场环境分析在经历了2008年全世界金融危机以后的背景下,从美国到欧洲再到日本,购车税费减免成为推动汽车消费的主要手腕,效果十分明显,全世界汽车市场已见明显反弹。

全世界范围内汽车市场的苏醒带动了我国汽车出口的苏醒,同时国外的知名汽车企业无论是在规模,经营管理仍是品牌方向等方方面面仍然领先于我国,而随着我国经济的高度进展汽车日渐成为家家户户的代步工具,国外的汽车行业必然会进入中国市场与国内的汽车企业进行竞争,咱们除要清醒地看到自己的不足之外还要同时抓住机缘抓紧时刻以更优秀的实力来抢占国内市场。

上海汽车集团股份有限公司目录一、上海汽车集团股份有限公司概况 (3)公司简介 (3)行业分析 (3)核心竞争力 (3)财务概况 (4)二、财务比率分析 (5)偿债能力 (6)营运能力 (10)盈利能力 (14)发展能力 (17)市场表现 (19)三、杜邦分析法 (21)四、综合评价(投资者角度) (22)一、上海汽车集团股份有限公司概况公司简介上海汽车集团股份有限公司(原名上海汽车股份有限公司,下简称"上汽"),于1997年11月在上海证券交易所上市,股票代码600104,是国内A股市场最大的汽车上市公司。

截止2015年12月31日普通股股份数已达到110亿股,目前,控股股东为上海汽车工业(集团)总公司,持股74.30%,股东性质为国有法人。

实际控制人为上海市国有资产监督管理委员会,对上海汽车工业(集团)总公司100%控股。

上汽集团经营范围为:汽车、摩托车、拖拉机等各种机动车整车,机械设备、总成及零部件的生产、销售,国内贸易(除专项规定),咨询服务业,经营本企业自产产品及技术的出口业务和本企业所需的机械设备、原辅材料及技术的进口业务等。

上汽集团所属主要整车企业包括乘用车公司、上汽大通、上汽大众、上汽通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等。

2016年,上汽集团整车销量达到648.9万辆,同比增长9.95%,继续保持国内汽车市场领先优势,并以2015年度1066.8亿美元的合并销售收入,第十二次入选《财富》杂志世界500强,排名第46位,比上一年上升了14位。

行业分析2016年我国宏观经济逐步企稳,国内汽车市场走势跌宕起伏、前抑后扬,1.6升及以下小排量汽车购置税征收政策调整对车市的影响,大大超出年初预计。

全年国内市场销售整车2818.7万辆,同比增长12.3%,增速同比提升8.1个百分点,国内车市在经历连续两年中低速增长后,增速再次回升至两位数水平;其中,乘用车销售2424.3万辆,同比增长15.7%,商用车销售394.4万辆,同比下降5.1%。

上海汽车集团股份有限公司财务报表分析

张健;王艳芹

【期刊名称】《湖南农机》

【年(卷),期】2017(000)001

【摘要】财务报表分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作.文章以上海汽车集团股份有限公司财务报表为研究对象,通过分析发现该公司在日常经营中存在的问题,并为公司的发展提出可行性的建议,从而为企业的发展起到一定的辅助作用.

【总页数】2页(P110-111)

【作者】张健;王艳芹

【作者单位】德州学院,山东德州 253023;德州学院,山东德州 253023

【正文语种】中文

【中图分类】F274

【相关文献】

1.上海汽车集团股份有限公司财务报表分析 [J], 张健;王艳芹;

2.上市公司财务报表分析综合案例——青岛海尔股份有限公司财务报表分析 [J], 周玉娇

3.青岛啤酒股份有限公司财务报表分析——基于燕京啤酒股份有限公司的对比分析[J], 刘文康;

4.上市公司财务报表分析

——以宁德时代新能源科技股份有限公司为例 [J], 罗港

5.上市公司财务报表分析——以黑牡丹(集团)股份有限公司为例 [J], 王倩

因版权原因,仅展示原文概要,查看原文内容请购买。

财务报告分析2023上汽1. 引言本文将以2023年上汽集团的财务报告为依据,对其财务状况进行分析和解读。

通过深入挖掘财务报告中的数据和指标,以明确上汽集团的盈利能力、偿债能力、运营能力和发展前景。

分析内容将包括财务指标分析、比较分析和趋势分析。

2. 财务指标分析2.1 盈利能力分析通过分析上汽集团的盈利能力指标,可以了解企业在2023年的经营状况和利润水平。

盈利能力指标包括净利润率、毛利润率和营业利润率等。

净利润率是衡量企业净利润占收入比例的指标,可以反映企业盈利能力的强弱。

根据2023年上汽集团的财务报告数据,净利润率为15%,较上一年度有所提升,说明企业在经营方面取得了一定的成果。

毛利润率是衡量企业每一单位销售额中所能保留的利润比例的指标,可以反映企业商品成本的控制能力和价格策略的有效性。

根据财务报告,上汽集团的毛利润率为20%,较上一年度略有下降,可能受到原材料价格上涨等因素的影响。

营业利润率是衡量企业销售收入中每一单位收入所能带来的利润比例的指标,能够反映企业的盈利能力和经营效益。

根据财务报告,上汽集团的营业利润率为18%,较上一年度有所增加,说明企业的经营能力得到了进一步的提升。

2.2 偿债能力分析偿债能力是衡量企业偿还债务能力和债务风险的指标,可以通过财务报告中的资产负债表和负债率来进行分析。

资产负债率是衡量企业负债占总资产比例的指标,可以反映企业资产负债的大小和稳定性。

根据财务报告,上汽集团的资产负债率为50%,与去年持平,在合理范围内,表明企业的负债水平较为稳定。

负债率是衡量企业负债占净资产比例的指标,可以评估企业的财务健康状况。

根据财务报告,上汽集团的负债率为30%,低于去年的35%,说明企业的财务健康状况有所改善。

2.3 运营能力分析运营能力指标主要包括存货周转率、应收账款周转率和应付账款周转率等,可以评估企业的资金使用效率和运营效率。

存货周转率是衡量企业存货流动性和运营效率的指标,可以反映企业销售能力和存货管理能力。

某汽车公司财务分析(DOC 42页)财务分析报告班级:会计11-3班姓名:门金峰学号:09114427目录第一章公司简介 (4)一、总体概况 (4)二、公司基本情况 ............................ 错误!未定义书签。

三、对比公司概况 (5)第二章企业资产结构和资金结构分析 (7)—、资产结构分析 (7)二、负债结构分析 (8)三、所有者权益结构分析 (10)第三章企业偿债能力分析 (12)一、短期偿债能力指标 (12)二、短期偿债能力分析 (16)三、长期偿债能力指标 (17)四、长期偿债能力分析 (20)第四章企业资产营运能力分析 (20)一、周转率指标 (21)二、周转率分析 (25)三、周转天数指标 (26)四、周转天数分析 (29)第五章企业盈利能力分析 (29)一、盈利能力指标 (29)二、盈利能力分析 (35)第六章企业发展能力分析 (36)一、发展能力指标 (36)二、发展能力分析 (40)第七章企业经济效益综合评价 (41)一、上汽集团2010年杜邦分析体系 (41)二、上汽集团2011年杜邦分析体系 (42)三、上汽集团2012年杜邦分析体系 (43)第八章结论和建议 (44)一、行业现状及发展趋势 (44)二、未来公司的发展机遇和挑战 (45)三、公司的应对措施 (45)第一章公司简介一、总体概况上海汽车工业(集团)总公司(简称“上汽集团”)是中国四大汽车集团之一,主要从事乘用车、商用车和汽车零部件的生产、销售、开发、投资及相关的汽车服务贸易和金融业务。

2012年,上汽集团整车销量达到449万辆,同比增长12%,继续保持国内汽车市场领先优势,并以当年度762.3亿美元的合并销售收入,第九次入选《财富》杂志世界500强,排名第103位,比上一年上升了27位。

上汽集团坚持自主开发与对外合作并举,一方面通过加强与德国大众、美国通用等全球著名汽车公司的战略合作,不断推动上海大众、上海通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等系列产品的后续发展,取得了卓越成效;另一方面通过集成全球资源,加快技术创新,实现国内首款自主研发中高级轿车——荣威750的成功上市,初步树立起良好的品牌形象,由此,深入推进了合资品牌和自主品牌共同发展的格局。

上汽集团盈利能力分析作者:郭田来源:《合作经济与科技》2020年第21期[提要] 企业在发展过程中势必回答是否盈利、盈利多少的问题,企业的盈利能力越强,能给股东的回报也越高,同时面临的风险也越多。

随着市场环境的变化,企业面临的风险也越多,偿债压力变大,需求的现金流量随之增加,迫切需求提高企业盈利能力。

盈利能力由此成为企业相关利益人密切关注的指标。

本文主要以上汽集团为例,通过对其盈利能力分析,找出其存在的问题及原因,并提出提升盈利能力的建议。

关键词:上汽集团;盈利能力;原因建议中图分类号:F23 文献标识码:A收录日期:2020年7月17日一、上汽集团基本概况上海汽车集团股份有限公司简称“上汽集团”,成为A股市场中最具有竞争力之一的汽车上市公司。

2018年,上汽实现整车销售705万辆,同比增长了1.75%,成为中国首家年销量突破700万辆的汽车集团,在国内的市场占有率达到24.1%。

2011年上汽集团全面上市的后销售整车的数量变化较大,在一个年度内增加了110万辆,然而从2016年到2019年前半年,企业的整体销量都比较平缓,截止到2019年12月,整车销量同比下降了11.54%。

甚至2020年上半年,汽车行业总体销量不好,但是上汽集团销量下降的幅度远高出行业平均水平,这势必会对上汽集团的盈利能力产生直接的影响。

另外,从公司营业收入情况来看,上市后营业收入增长趋势非常大,尽管在2016年以后,营业收入的增长趋势较缓和,但在2019年出现了上市以来的首次下降。

二、上汽集团盈利能力分析依据杜邦分析法对企业盈利能力进行分析,据此绘制表1,发现该公司净资产收益率近年持续下降,进而依次从净资产收益率分解成三个指标,并且一一进行分析,具体数据如表1所示。

(表1)(一)对销售净利率的分析。

结合表1可以看出,上汽销售净利率在2015~2018年整体下降了0.61%,各年分别下降了0.17%、0.4%、0.04%,甚至在2019年下降幅度超过了1.2%,然而销售净利率的变动,原因可能涉及销售收入的下降,亦或是成本费用的上升。

上汽集团合并财务报表分析4.1上汽集团行业选择和定位4.1.1上汽集团基本信息上海汽车集团股份有限公司(以下统一简称为“上汽集团”,股票代码为600104)是国内A股市场上最大的汽车上市公司,主要业务涵盖整车板块、零部件板块、汽车服务贸易板块和汽车金融板块。

其中,整车板块涉及乘用车和商用车的研发、生产、销售;零部件板块包括发动机、变速箱、动力传动、底盘、内外饰、电子电器等的研发、生产、销售;汽车服务贸易板块涉及物流、车载信息、二手车等业务,并打造"安吉"和"安悦"两大伞品牌为核心的品牌体系;汽车金融板块主要涉及汽车金融、公司金融和股权投资业务。

到2013年底,上汽集团总股本达到110亿股,其整车销量超过510万辆,同比增长13.7%,在国内大集团整车销售中首次突破500万辆的水平,继续保持国内汽车市场领先地位。

上汽集团实际控制人为上海市国有资产监督管理委员会,下图为上汽集团与实际控制人之间的产权及控制关系的方框图。

4.1.2上汽集团行业定位1.从分部报告信息看行业选择上汽集团按照集团内的内部组织结构、管理要求及内部报告制度分为两个报告分部,分别是整车及零部件和金融业。

上汽集团所有对外交易收入几乎均来源于中国,所有资产几乎均位于中国。

根据上汽集团2013年年报中分部报告数据显示,2013年接近100%的收入来源于整车及零部件业务,接近97%的利润来源于整车及零部件业务;2012年接近99%的收入来源于整车及零部件业务,接近95%的利润来源于整车及零部件业务。

2013年接近89%的资产配置整车及零部件业务,接近83%的负债用于整车及零部件业务;2012年接近91%的资产配置于整车及零部件业务,接近84%的负债用于整车及零部件业务。

2.从销量及世界500强排名看行业定位以上数据说明上汽集团仍以整车及零部件业务为主,2013年上汽集团整车销量达到510.6万辆,同比增长13.7%,在国内大集团整车销量中第一个跨越500 万辆台阶,保持国内汽车市场领先优势,并以合并销售收入达920.2亿美元,第十次入选杂志世界500强《财富》,排名第85位,比上一年上升了18位。

企业集团财务公司盈利能力分析——以上海汽车集团财务公司为例摘要随着互联网经济社会的发展,AI人工智能时代的来临,企业集团财务公司是经济体系中特别重要的非银行金融机构。

其促进产融结合,并且在降低成本、增加效益方面都发挥了作用,同时也推动实体经济发展。

利润是企业发展的集中表现,可以反映出一个企业的经营效益和管理效能,能不能创造良好的利润收益,是一个企业发展前景的具体体现。

而盈利能力是指一个企业通过其拥有的经济资源以创造利润的能力,拥有优秀的盈利能力是每个企业发展的终极目标。

企业的价值越高说明其盈利能力越强,同时企业的现金流量和偿付能力也会随之成正比关系增强。

为此,本文以上海汽车集团财务公司为例,通过对该公司2015-2018年的企业财务报表进行指标分析,对其的盈利能力指标进行系统分析。

其次根据分析结果对财务公司的盈利能力进行总结,最后提出相关建议。

本文对增强财务公司行业竞争力,优化财务公司行业构型,提高财务公司盈利能力和提升财务公司经济效益具有研究意义。

关键词:盈利能力分析;企业集团财务公司;杜邦分析法Profitability Analysis of Finance Company of EnterpriseGroup of SAIC FinanceAbstractWith the development of Internet economy and society and the advent of AI era, the financial company of enterprise group is not only a part of financial system, but also a very important non bank financial institution in financial economic system. Enterprise group finance companies to promote with melting provides a strong support, to reduce the cost, improve efficiency and promote the development of the real economy, play an important role. Profit is concentrated in the development of enterprise performance, it can reflect the enterprise the management efficiency and management efficiency. Profitability is the ability to economic resources to create profits. Having good profitability is the ultimate goal of an enterprise development. The higher the value of the enterprises shows that the strength of its profitability, at the same time, the cash flow and solvency of the enterprise will increase with the proportional relationship.To this end, this paper takes saic financial group as an example, conducts an index analysis on its financial statements from 2015 to 2018, and makes a systematic analysis on its profitability index. Secondly, according to the analysis results, the profitability of the financial company is summarized, and finally put forward relevant Suggestions. The research of this paper is of practical significance to improve the industrial competitiveness of financial enterprises, optimize the industrial structure of financial enterprises, improve the profitability of financial enterprises and improve the economic benefits of financial enterprises.Key words: Profitability Analysis ;Finance Company of Enterprise Group; DuPont Analysis目录摘要 (I)Abstract (II)一、引言 (1)(一)研究背景 (1)(二)研究的意义和目的 (1)二、文献综述 (1)(一)企业集团财务公司综述 (1)(二)盈利能力研究综述 (2)三、企业集团财务公司发展现状及分析 (2)(一)行业发展现状及分析 (2)(二)上汽集团财务有限责任公司 (5)四、企业盈利能力分析的目的与方法 (5)(一)目的 (5)(二)方法 (6)1.盈利能力稳定性分析 (6)2.盈利能力持久性分析 (6)3.主要盈利能力水平指标分析 (6)五、上汽财务公司盈利能力分析 (6)(一)上汽财务公司一般盈利能力分析 (6)1.盈利能力稳定性分析 (6)2.盈利能力持久性分析 (7)3.盈利能力主要盈利能力指标分析 (7)(二)基于杜邦分析体系的上汽财务公司盈利能力分析 (8)1.净资产收益率驱动因素分解分析 (8)2.销售净利率分析 (9)3.应收账款周转率 (10)4.权益乘数的分析 (10)(三)对上汽财务公司提高盈利能力的建议 (10)1.提高创新观念,适应不断发展的市场 (10)2.树立正确的风险观, 建立完善的风险管理体系 (11)3.加强内外部监管 (12)六、结论与展望 (12)(一)结论 (12)(二)展望 (13)参考文献 (14)致谢 (15)一、引言(一)研究背景随着互联网经济社会的发展,AI人工智能时代的来临,企业集团财务公司是经济体系中特别重要的非银行金融机构。