进口设备原价的构成及计算

- 格式:docx

- 大小:9.53 KB

- 文档页数:4

设备预算价格计算1、设备预算价格的组成设备预算价格是指设备由其来源地(或交货地点)到达施工现场仓库(或指定堆放地点)后的价格。

一般情况下,设备预算价格由原价、供销部门手续费、包装费、运输费、采购保管费组成。

如果由成套局(公司)组织供应的成套设备,还应包括成套设备服务费。

为简化计算,在确定建设项目投资的设计概算编制阶段,将设备预算价格(也称设备购置费)划分为设备原价和运杂费两部分,计算公式为:设备预算价格=设备原价+运杂费设备运杂费指设备采购、运输、包装、保管等方面支出费用的总和。

2、设备原价的构成及计算2.1 国产设备原价的构成及计算国产设备原价一般指的是设备制造厂的交货价,即出厂价或订货合同价。

它一般根据生产厂或供应商的询价、报价、合同价确定,或采用一定的方法计算确定。

国产设备原价分为国产标准设备原价和国产非标准设备原价。

(1)国产标准设备原价国产标准设备是指按照主管部门颁布的标准图纸和技术要求,由国内设备生产厂批量生产的,符合国家质量检测标准的设备。

有的国产标准设备原价有两种,即带有备件的原价和不带有备件的原价,在计算时,一般采用带有备件的原价。

(2)国产非标准设备原价国产非标准设备是指国家尚无定型标准,各设备生产厂不可能在工艺过程中采用批量生产,只能按一次订货并根据具体的设计图纸制造的设备。

非标准设备原价有多种不同的计算方法,如成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。

按成本计算估价法,非标准设备的原价由以下各项组成:①材料费。

其计算公式如下:材料费=材料净重×(1+加工损耗系数)×每吨材料综合价②加工费。

包括生产工人工资和工资附加费、燃料动力费、设备折旧费、车间经费等。

其计算公式如下:加工费=设备总重量(吨)×设备每吨加工费③辅助材料费(简称辅材费)。

包括焊条、焊丝、氧气、氮气、油漆、乙炔气等费用。

其计算公式如下:辅助材料费=设备总重量×辅助材料费指标④专用工具费。

进口设备如果采用装运港船上交货价(FOB),其抵岸价构成为:进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税+海关监管手续费[1]进口设备的货价:货价=离岸价(FOB价)×人民币外汇牌价[2]国外运费:国外运费=离岸价×运费率或运量×单位运价[3]国外运输保险费:国外运输保险费=(离岸价+国外运费)×国外运输保险费率[4]银行财务费:银行财务费=离岸价×人民币外汇牌价×银行财务费率[5]外贸手续费:外贸手续费=进口设备到岸价×人民币外汇牌价×外贸手续费率进口设备到岸价(CIF)=离岸价(FOB)+国外运费+国外运输保险费[6]进口关税:进口关税=到岸价×人民币外汇牌价×进口关税率[7]增值税:进口产品增值税额=组成计税价格×增值税率组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税[8]消费税:消费税=(到岸价×人民币汇率+关税)×消费税税率/(1-消费税税率)[9]海关监管手续费海关监管手续费=到岸价×人民币外汇牌价×海关监管手续费率1)设备运杂费的构成[1]国产标准设备由设备制造厂交货地点起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

进口设备则由我国到岸港口、边境车站起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

[2]在设备出厂价格中没有包含的设备包装和包装材料器具费。

[3]供销部门的手续费。

[4]建设单位(或工程承包公司)的采购与仓库保管费。

2)设备运杂费的计算:设备运杂费=设备原价×设备运杂费率。

2022-2023年一级造价师《建设工程计价》预测试题(答案解析)全文为Word可编辑,若为PDF皆为盗版,请谨慎购买!第壹卷一.综合考点题库(共50题)1.关于工程施工投标报价过程中的工程量的复核,下列说法正确的是()。

A.复核的精准度直接影响投标人的报价策略B.复核的准确程度不会影响施工方法的选用C.复核的目的是为了修改工程量清单的工程量D.复核中发现的遗漏和错误应向招标人提出正确答案:A本题解析:本题考查的是编制投标报价时复核工程量。

①工程量的大小是投标报价最直接的依据。

复核工程量的准确程度,将影响承包商的经营行为:一是根据复核后的工程量与招标文件提供的工程量之间的差距,从而考虑相应的投标策略,决定报价尺度;二是根据工程量的大小采取合适的施工方法,选择适用、经济的施工机具设备、投人使用相应的劳动力数量等。

②复核工程量的目的不是修改工程量清单,即使有误,投标人也不能修改工程量清单中的工程量,因为修改了清单将导致在评标时认为投标文件未响应招标文件而被否决。

③通过工程量计算复核还能准确地确定订货及采购物资的数量,防止由于超量或少购等带来的浪费、积压或停工待料。

2.当采用数据统计法编制工程造价指标时,无需从序列两端各去掉5%的边缘项目的指标是()。

A.工程量指标B.消耗量指标C.工程经济指标D.工料价格指标正确答案:D本题解析:本题考查的是工程造价指标的编制及使用。

选项ABC均需要从序列两端各去掉5%的边缘项目。

3.关于设备购置费的构成和计算,下列说法中正确的有()。

A.国产标准设备的原价中,一般不包含备件的价格B.成本计算估价法适用于非标准设备原价的价格C.进口设备原价是指进口设备到岸价D.国产非标准设备原价中包含非标准设备设计费E.达到固定资产标准的工器具,其购置费用应计入设备购置费中正确答案:B、D、E本题解析:本题考查的是设备及工具、器具购置费的构成。

设备购置费是指购置或自制的达到固定资产标准的设备、工器具及生产家具等所需的费用。

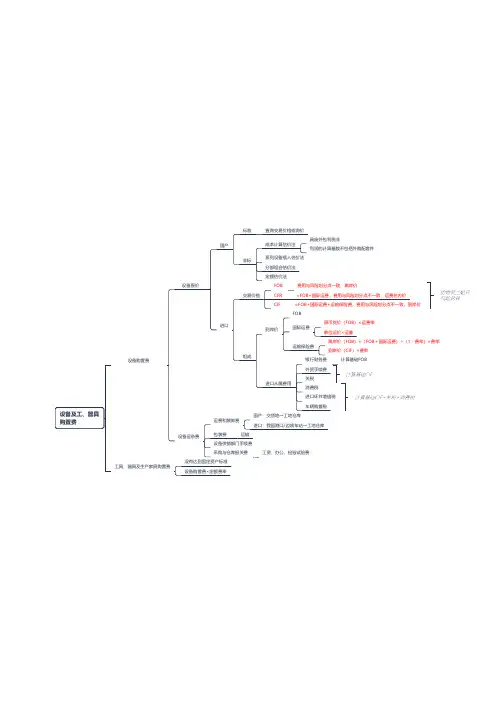

设备及工、器具购置费 设备购置费

设备原价

国产

标准查询交易价格或询价

非标

成本计算估价法

具废外包利税非

利润的计算基数不包括外购配套件

系列设备插入估价法

分部组合估价法

定额估价法

进口

交易价格

FOB费用与风险划分点一致,离岸价

CFR=FOB+国际运费,费用与风险划分点不一致,运费在内价

CIF=FOB+国际运费+运输保险费,费用与风险划分点不一致,到岸价

组成

到岸价

FOB

国际运费

原币货价(FOB)×运费率

单位运价×运量

运输保险费

离岸价(FOB)×(FOB+国际运费)÷(1-费率)×费率

到岸价(CIF)×费率

进口从属费用

银行财务费计算基础FOB

外贸手续费

关税

消费税

进口环节增值税

车辆购置税

设备运杂费

运费和装卸费

国产:交货地→工地仓库

进口:我国港口/边境车站→工地仓库

包装费运输

设备供销部门手续费

采购与仓库报关费工资、办公、检验试验费

工具、器具及生产家具购置费

没有达到固定资产标准

设备购置费×定额费率。

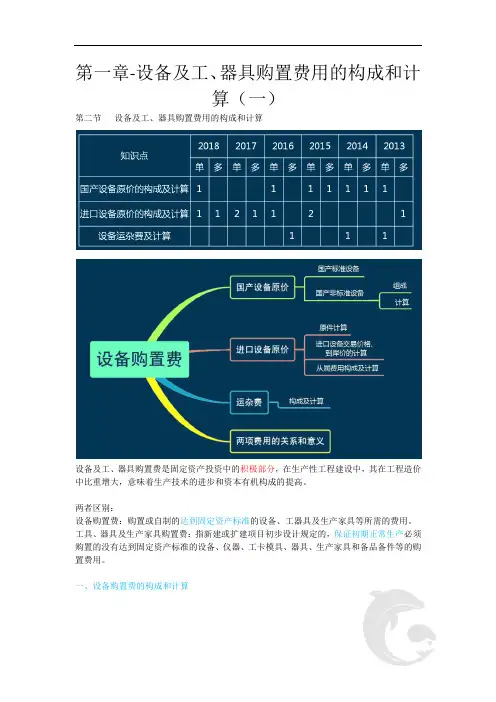

第一章-设备及工、器具购置费用的构成和计算(一)第二节设备及工、器具购置费用的构成和计算设备及工、器具购置费是固定资产投资中的积极部分,在生产性工程建设中,其在工程造价中比重增大,意味着生产技术的进步和资本有机构成的提高。

两者区别:设备购置费:购置或自制的达到固定资产标准的设备、工器具及生产家具等所需的费用。

工具、器具及生产家具购置费:指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。

一、设备购置费的构成和计算(一)国产设备原价的构成与计算国产设备原价一般指的是设备制造厂的交货价,或订货合同价。

国产标准设备原价可通过查询相关交易市场价格或向设备生产厂家询价得到(批量生产)。

对于国产非标准设备,不能批量生产,只能按订货要求并根据具体的设计图纸制造的设备。

常用的计价方法有成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。

(一)国产设备原价的构成与计算成本计算估价法原价组成(一)国产设备原价的构成与计算成本计算估价法原价计算:单台非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+外购配套件费+销项税额+非标准设备设计费【必会】【例1.2.1】某工厂釆购一台国产非标准设备,材料费20万元,加工费2万元,辅助材料费4000元。

专用工具费率1.5%,废品损失费率10%,外购配套件费5万元,包装费率1%,利润率为7%,增值税率为13%,非标准设备设计费2万元,求该国产非标准设备的原价。

网校答案:专用工具费=(20+2+0.4)×1.5%=0.336(万元)废品损失费=(20+2+0.4+0.336)×10%=2.274(万元)包装费=(22.4+0.336+2.274+5)×1%=0.300(万元)利润=(22.4+0.336+2.274+0.3)×7%=1.772(万元)销项税额=(22.4+0.336+2.274+5+0.3+1.772)×13%=4.171(万元)该国产非标准设备的原价=22.4+0.336+2.274+0.3+1.772+4.171+2+5=38.253(万元)【例-真题单选】国内生产某台非标准设备需材料费18万元,加工费2万元,专用工具费率5%,设备损失费率10%,包装费0.4万元,利润率为10%,用成本计算估价法计得该设备的利润是()万元。

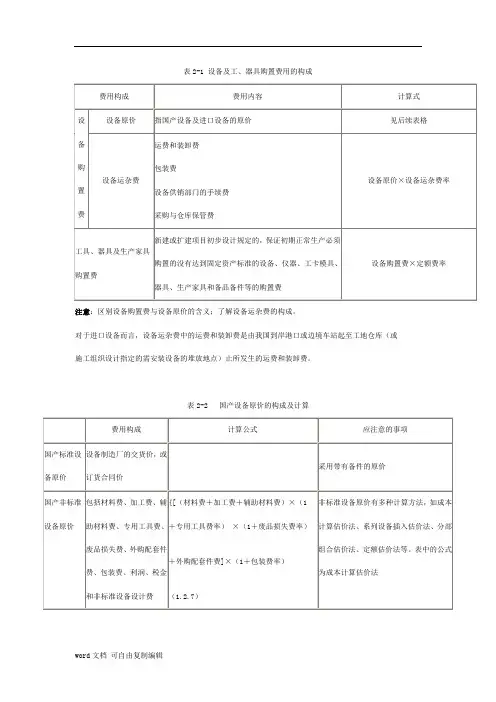

表2-1 设备及工、器具购置费用的构成注意:区别设备购置费与设备原价的含义;了解设备运杂费的构成。

对于进口设备而言,设备运杂费中的运费和装卸费是由我国到岸港口或边境车站起至工地仓库(或施工组织设计指定的需安装设备的堆放地点)止所发生的运费和装卸费。

表2-2 国产设备原价的构成及计算注意:在国产非标准设备原价中,要注意各项费用的计算方法。

表2-3 不同交易价格下买卖双方的义务及风险转移点表2-4 进口设备原价的构成及计算注意:1. 区别几组概念——离岸价、到岸价、抵岸价、原价2. 不仅要掌握进口设备原价计算公式,还需要掌握以上九项内容的计价依据。

3. 09版教材进口设备原价的构成中删掉了海关监管手续费。

三、本节历年考题分析一类是国产设备原价的考核;另一类是进口设备原价的考核,对设备购置费的考核比较少见。

常见题型:概念题;判断题;计算题。

例题1:【2008年真题】下列关于工具、器具及生产家具购置费的表述中,正确的是()。

A. 该项费用属于设备费B. 该项费用属于工程建设其它费用C. 该项费用是为了保证项目生产运营期的需要而支付的相关购置费用D. 该项费用一般以需要安装的设备购置费为基数乘以一定费率计算答案:C解析:该题考核工具、器具及生产家具购置费的构成,考核的关键是工具、器具及生产家具购置费指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。

一般以设备购置费为计算基数,按照部门或行业规定的工具、器具及生产家具费率计算。

计算公式为:工具、器具及生产家具购置费=设备购置费×定额费率。

考生还需要掌握工具、器具及生产家具购置费的计算。

例题2:【2006年真题】下列关于设备及工器具购置费的描述中,正确的是()。

A.设备购置费由设备原价、设备运杂费、采购保管费组成B.国产标准设备带有备件时,其原价按不带备件的价值计算,备件价值计入工程器具购置费中C.国产设备的运费和装卸费是指由设备制造厂交货地点起至工地仓库止所产生的运费和装卸费D.进口设备采用装运港船上交货价时,其运费和装卸费是指设备由装运港港口起到工地仓库止所发生的运费和装卸费E.工具、器具及生产家具购置费一般以设备购置费为计算基数,乘以部门或行业规定的定额费率计算答案:CE解析:该题考核设备及工器具购置费的相关内容。

第一章建设工程造价构成第二节设备及工器具购置费用的构成和计算综合练习与答案一、单选题1、已知某进口工程设备离岸价FOB为50万美元,美元与人民币汇率为1:8,银行财务费为0.2%,外贸手续费为1.5%,关税税率为10%,增值税率为17%。

若该进口设备抵岸价为586.7万元人民币,则该进口设备关税完税价格为()万元人民币。

A.406.8B.450.0C.456.0D.586.7【参考答案】:B【试题解析】:本题考查的是进口设备原价的构成及计算。

进口货物以进口货物运达中国输入地点的到岸价格为完税价格。

关税完税价格=到岸价,抵岸价=到岸价+进口从属费用,586.7=CIF+50×8×0.2%+CIF×1.5%+CIF×10%+CIF×(1+10%)×17%,CIF=450(万元人民币)。

2、用成本计算估价法计算国产非标准设备原价时,利润的计算基数不包括()。

A.材料费B.专用工具费C.废品损失费D.外购配套件费【参考答案】:D【试题解析】:本题考查的是设备购置费的构成和计算。

利润的计算基数包括:材料费.加工费.辅助材料费.专用工具费.废品损失费.包装费。

3、某进口设备,按人民币计算的离岸价为200万元,到岸价为250万元,进口关税率为10%,增值税率为17%,无消费税。

该进口设备应缴纳的增值税额为()万元。

A.34.00B.37.40C.42.50D.46.75【参考答案】:D【试题解析】:本题考查的是进口设备原价的构成及计算。

进口环节增值税额=组成计税价格×增值税税率组成计税价格=关税完税价格+关税+消费税到岸价格作为关税的计征基数时,通常又可称为关税完税价格。

增值税额=250×(1+10%)×17%=46.75(万元)。

4、国内生产某台非标准设备需材料费18万元,加工费2万元,专用工具费率5%,废品损失费率10%,包装费0.4万元,利润率为10%,用成本计算估价法计得该设备的利润是()万元。

第一章第二节设备及工、器具购置费用的构成和计算一、单项选择题1、下列关于设备购置费的说法,正确的是()。

A、进口设备原价一般指的是设备的出厂价格B、国产非标准设备单件生产、无定型标准,但可以通过市场交易获得其价格C、设备原价通常包含备品备件费在内D、在非标准设备原价的组成中,加工费指的是生产工人工资和工资附加费、燃料动力费和车间经费等,不含设备的折旧费2、某国产非标准设备原价采用成本计算估价法计算,已知材料费17万元,加工费2万元,辅助材料费1万元,外购配套件费5万元,专用工具费率2%,废品损失费率5%,包装费0.1万元,利润率10%。

则该设备原价中应计利润为()万元。

A、2.152B、2.652C、2.685D、2.6883、在国际贸易中,FOB交易模式下,风险转移的分界点是()。

A、货物装上货船B、货物离开装运港C、货物到达目的港D、货物卸下货船4、进口设备的原价是指进口设备的()。

A、到岸价B、抵岸价C、离岸价D、运费在内价5、在进口设备原价的组成中,下列属于进口从属费用的是()。

A、设备货价B、国际运费C、运输保险费D、外贸手续费6、某进口设备的人民币货价为50万元,国际运费费率为10%,运输保险费费率为3%,进口关税税率为20%,则该设备应支付关税税额是()万元。

A、11.34B、11.33C、11.30D、10.007、某工业项目进口一批生产设备,CIF价为200万美元,银行财务费费率为5‰,外贸手续费费率为15%,进口关税税率为20%,增值税税率为17%,美元与人民币汇率为1:6.3,则这批设备应纳的增值税为()万元人民币。

A、257.04B、214.20C、294.84D、338.648、某项目进口一套加工设备,该设备的离岸价为100万美元,国外运费为10万美元,运输保险费率为0.5%,银行财务费率为0.3%,外贸手续费率为1.5%,关税税率20%,增值税率17%,无消费税,则该设备的关税为()万元人民币。

工程建设项目管理中设备费的组成和计算浅析摘要:针对青海盐湖集团工业股份有限公司金属镁一体化项目建设中诸多关键设备采用进口设备的情况,以及建设工程项目中设备及工器具购置费用的组成和计算原理及特点进行分析,重点解析在制定合理的计算方法以及对双方承担责任的范围的确定中应该的注意事项,对工程建设项目管理设备设备管理人员而言,具有一定的借鉴意义。

关键词:工程建设项目设备购置费Abstract: This paper analyzes the Qinghai Salt Lake Group Industry Co., Ltd. of metal magnesium integration projects in a number of key equipment imported equipment, as well as the composition of the acquisition cost of construction projects and equipment and industrial equipment and calculation principles and characteristics, to discussed the matters of reasonable calculation method for the determination of the scope of responsibility, it with a certain reference for the construction project management, equipment and device management.Key words: engineering construction projects; costs of purchasing equipment一、设备购置费的组成及计算原理和规则:设备购置费是指为建设工程项目购置或自制的达到固定资产标准的设备、工具、器具的费用。

【措施费】【设备及工器具购置费的构成】【国产设备原价的构成及计算】1)材料费。

其计算公式如下:2)加工费。

包括生产工人工资和工资附加费、燃料动力费、设备折旧费、车间经费等。

其计算公式如下:加工费=设备总重量(吨)×设备每吨加工费(4-16)3)辅助材料费(简称辅材费)。

包括焊条、焊丝、氧气、氩气、氮气、油漆、电石等费用。

其计算公式如下:辅助材料费=设备总重量×辅助材料费指标(4-17)4)专用工具费。

按1)~3)项之和乘以一定百分比计算。

5)废品损失费。

按1)~4)项之和乘以一定百分比计算。

6)外购配套件费。

按设备设计图纸所列的外购配套件的名称、型号、规格、数量、重量,根据相应的价格加运杂费计算。

7)包装费。

按以上1)~6)项之和乘以一定百分比计算。

8)利润。

可按1)~5)项加第7)项之和乘以一定利润率计算。

9)税金。

主要指增值税。

计算公式为:增值税=当期销项税额-进项税额(4-18)当期销项税额=销售额×适用增值税率销售额=1)~8)项之和10)非标准设备设计费。

按国家规定的设计费收费标准计算。

综上所述,单台非标准设备原价可用下面的公式表达:单台非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+销项税金【进口设备原价的构成及计算】进口设备抵岸价=货价+国际运费+运输保险费+银行财务费+外贸手续费+关税+增值税+消费税+车辆购置附加费 (4—20)1)货价。

一般指装运港船上交货价(FOB)。

设备货价分为原币货价和人民币货价,原币货价一律折算为美元表示,人民币货价按原币货价乘以外汇市场美元兑换人民币中间价确定。

进口设备货价按有关生产厂商询价、报价、订货合同价计算。

2)国际运费。

即从装运港(站)到达我国抵达港(站)的运费。

全国一级造价工程师职业资格考试《建设工程计价》记忆口诀1.考点详解建设项目总投资:为完成工程项目建设并达到使用要求或生产条件,在建设期内预计或实际投入的全部费用总和。

工程造价:建设期预计或实际支出的建设费用。

建设投资:为了完成工程项目建设,在建设期内投入且形成现金流出的全部费用。

我国现行建设项目总投资构成:记忆方法误区:区分建设项目总投资、工程造价、建设投资三组概念,抓住关键词实战演练固定资产投资包括()。

A.建筑工程费+安装工程费+预备费B.建筑工程费+安装工程费+工程建设其他费C.建安费+工程建设其他费+预备费D.工程费用+工程建设其他费+预备费+建设期利息【答案】D2.考点详解国产设备原价的构成和计算:1.国产标准设备原价(出厂价)2.国产非标准设备原价(不能批量生产)非标准设备原价有多种不同的计算方法,如成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。

成本计算估价法:记忆方法重点:熟悉费用构成,记忆费用先后顺序口诀:材加辅专废,外包利税非实战演练已知国内制造厂生产某非标准设备所用材料费、加工费、辅助材料费、专用工具费、废品损失费共20万元,外购配套件费3万元,非标准设备设计费1万元,包装费率1%,利润率为8%,若其他费用不考虑,则该设备的原价为()万元。

A.25.82B.25.85C.26.09D.29.09【答案】B3.考点详解进口设备原价的构成和计算:进口设备原价=进口设备抵岸价=到岸价+进口从属费;到岸价=离岸价+国际运费+运输保险费=运费在内价+运输保险费;进口从属费=银行财务费+外贸手续费+关税+消费税+车辆购置税+增值税。

费用=计算基础×费率计算基础费用名称离岸价(FOB)银行财务费、国际运费到岸价(CIF)外贸手续费、关税、运输保险费到岸价+关税+消费税应纳消费税、进口环节增值税、进口车辆购置税记忆方法口诀:离(FOB)开国际银行,到(CIF)关外运输,缴纳车辆增值消费税实战演练某项目CIF价为1800万元,关税税率为20%,消费税税率为10%,增值税税率为16%,求增值税额为多少()万元。

1.设备费

设备费由设备原价、运杂费、运输保险费和采购及保管费等组成。

(1)设备原价

国产设备:以出厂价为原价,非定型和非标准产品,采用与厂家签订的合同价或询价。

进口设备:以到岸价和进口征收的税金、手续费、商检费及港口费等各项费用之和为原价。

自行加工设备:参考定额计算,但不低于外购价格

大型设备在工程现场的拼装费应计入设备原价内。

(2)运杂费

由厂家运至工地安装现场所发生的一切运杂费用。

主要设备和其他设备运杂费均按占设备原价的百分率计算。

主要设备运杂费率表(%)

其他设备运杂费率表

(3)运输保险费

指设备在运输过程中的保险费用。

设备原价乘以运输保险费率。

(4)采购及保管费

按设备原价、运杂费之和的0.7%计算。

(5)运杂综合费率

设备运杂费、运输保险费和采购及保管费合并统称为设备运杂综合费。

运杂综合费率=运杂费率+(1+运杂费率)×(1+运杂费率)×采购及保管费率+运输保险费率

编制设备安装工程概算时,按设备原价乘以运杂综合费率计算。

(6)交通工具购置费

交通工具购置费指工程竣工以后,为保证建设项目初期生产管理单位正常进行生产管理所必须配备的生产、生活、消防车辆和船只的购置费用。

计算方法:以第一部分建筑工程投资为基数,按费率,以超额累进方法计算。

交通工具购置费费率

简化公式:一至四部分建安工程量×该档费率+辅助参数。

造价工程师《工程计价》考试真题答案2013年造价工程师《工程计价》考试真题答案(2012年真题)1.根据《建设项目经济评价方法与参数(第三版)》,建设投资由()三项费用构成。

A.工程费用、建设期利息、预备费B.工程费用、建设期利息、流动资金C.工程费用、工程建没其他费用、预备费D.建筑安装工程费、设备及工器具购置费、工程建设其他费用【答案】C。

本题考核的知识点为工程造价的主要构成部分。

工程造价的主要构成部分是建设投资,根据《建设项目经济评价方法与参数(第三版)》的规定,建设投资包括工程费用、工程建设其他费用和预备费三部分。

(2011年真题)1.关于我国现行建设项目投资构成的说法中,正确的是()。

A.生产性建设项目总投资为建设投资和建设期利息之和B.工程造价为工程费用、工程建设其他费用和预备费之和C.固定资产投资为建设投资和建设期利息之和D.工程费用为直接费、间接费、利润和税金之和【答案】C。

本题考核的知识点为我国现行建设项目投资构成。

生产性建设项目总投资包括建设投资、建设期利息和流动资金三部分;非生产性建设项目总投资包括建设投资和建设期利息两部分。

其中,建设投资和建设期利息之和对应于固定资产投资,固定资产投资与建设项目的工程造价在量上相等。

工程造价为建设投资和建设期利息之和。

(2010年真题)1.为保证工程项目顺利实施,避免在难以预料的情况下造成投资不足而预先安排的费用是()。

A.流动资金B.建设期利息C.预备费D.其他资产费用【答案】C。

本题考核的知识点为预备费的内容。

预备费是为了保证工程项目的顺利实施,避免在难以预料的情况下造成投资不足而预先安排的一笔费用。

2.按照世界银行工程造价的构成,下列费用中,属于项目间接建设成本的是()。

A.土地征购费B.场外设施费C.生产前费用D.未明确项目准备金【答案】C。

本题考核的知识点为项目间接建设成本的构成。

项目间接建设成本包括的内容:(1)项目管理费;(2)开工试车费;(3)业主的行政性费用;(4)生产前费用;(5)运费和保险费;(6)地方税。

第三节设备及工器具购置费用的构成和计算设备及工、器具购置费用是由设备购置费和工具、器具及生产家具购置费组成的。

一、概念设备购置费是指购置或自制的达到固定资产标准的设备、工器具及生产家具等所需的费用。

工器具及生产家具购置费是指为保证建设项目初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等购置费用。

二、设备及工器具购置费用的构成设备购置费包括设备原价和设备运杂费。

设备原价指国内采购设备的出厂(场)价格或国外采购设备的抵岸价格。

设备原价通常包含备品备件费在内,备品备件费指设备购置时随设备同时订货的首套备品备件所发生的费用;设备运杂费指除设备原价之外的关于设备采购、运输、途中包装及仓库保管等方面支出费用的总和。

三、设备及工器具购置费用的计算设备购置费=设备原价+设备运杂费(一)、国产标准设备原价国产标准设备原价在计算时,一般采用带有调试备件(备品备件)的原价。

可通过查询相关交易市场价格或向设备生产厂家询价得到国产标准设备原价。

(二)、国产非标准设备原价非标准设备原价的计算方法:1、综合单价法:设备费=£综合单价(元/t)*设备单重(t)2、成本计算估价法:按成本计算估算法,非标准设备的由以下各项组成:1)材料费;材料费=材料净重量*(1+加工损耗系数)*单位材料综合单价2)加工费:加工费=材料总重量*材料加工单价3)辅助材料费;辅助材料费=材料费*辅助材料费指标4)专用工具费;专用工具费=(材料费+辅助材料费+加工费)*专用工具费费率5)废品损失费;废品损失费=(材料费+辅助材料费+加工费+专用工具费)*废品损失费费率6)外购配套件费;外购配套件费=外购配套件费+运杂费7)包装费;包装费=(材料费+辅助材料费+加工费+专用工具费+废品损失费+外购配套件费)*包装费费率8)利润;外购配套件费不计取利润利润=(材料费+辅助材料费+加工费+专用工具费+废品损失费+包装费)*利润率9)税金;主要指增值税中,通常是指设备制造厂销售设备时向购人设备方收取的销项税额。

1/ 4

二)进口设备原价的构成及计算进口设备的原价是指进口设备的抵岸价, 即抵

达买方边境港口或边境车站,且交完关税等税费后形成的价格。

进口设备抵岸价的构成与进口设备的交货类别有关。

1、进口设备的交货类别可分为内陆交货类、目的地交货类、装运港交货 类。

内陆交货类。

即卖方在出口国内陆的某个地点交货。

在交货地点,卖方及时提交合同规定的货物和有关凭证,并负担交货前的 一切

费用和风险;买方按时接受货物,交付货款,负担接货后的一切费用和风 险,并自

行办理出口手续和装运出口。

货物的所有权也在交货后由卖方转移给买方。

目的地交货类。

即卖方在进口国的港口或内地交货,有目的港船上交货价、目的港船边交 货价

(FoS和目的港码头交货价(关税已付)及完税后交货价(进口国的指定 地点)等几

种交货价。

它们的特点是:

买卖双方承担的责任二费用和风险是以目的地约定交货点为分界线,只有 当卖

方在交货点将货物置于买方控制下才算交货,才能向买方收取贷款。

这种交货类别对卖方来说承担的风险较大,在国际贸易中卖方一般不愿采 用。

装运港交货类。

即卖方在出口国装运港交货;主要有装运港船上交货价( FoB),习惯称离

岸价格,运费在内价(C&F)和运费、保险费在内价(CIF,习惯称到岸价 格。

它们的特点是:

卖方按照约定的时间在装运港交货,只要卖方把合同规定的货物装船后提 供货

运单据便完成交货任务,可凭单据收回货款。

2/ 4

2.进口设备抵岸价的构成及计算进口设备采用最多的是装运港船上交货价

(FoB),其抵岸价的构成可概括为:

进口设备抵岸价 =货价+国际运费+运输保险费+银行财务费 +外贸手续费 +关 税

+增值税-消费税 +海关监管手续费 +车辆购置附加费,( 1)货价。

一般指装运港船上交货价( FoB)。

( 2)国际运费。

即从装运港(站)到达我国抵达港(站)的运费。

进口设备国际运费计算公式为:

国际运费(海、陆、空) =原币货价( FoB) X 运费率国际运费(海、陆、

空) =运量 X 单位运价( 3)运输保险费。

对外贸易货物运输保险是由保险人(保险公司)与被保险人(出口人或进 口

人)订立保险契约厂在被保险人交付议定的保险费后,保险人根据保险契约 的规定对

货物在运输过程中发生的承保责任范围内的损失给予经济上的补偿。

这是一种财产保险。

计算公式为:

运输保险费二(原币货价(FoB) +国外运费)/ (1-保险费率)X保险费率其

中,保险费率按保险公司规定的进口货物保险费率计算。

( 4)银行财务费。

一般是指中国银行手续费,可按下式简化计算:

银行财务费二人民币货价(FoB)X银行财务费率(5)外贸手续费。

指按对外经济贸易部规定的外贸手续费率计取的费用,外贸手续费率一般 取

1.5%。

计算公式为:

3/ 4

外贸手续费二(装运港船上交货价(FoB) +国际运费+运输保险费).X外贸

手续费率( 6)关税。

由海关对进出国境或关境的货物和物品征收的一种税。 计算公式为:

关税二到岸价格(CIF) X进口关税税率其中,到岸价格(CIF包括离岸价格 (FoB)、

国际运费、运输保险费等费用,它作为关税完税价格。

进口关税税率分为优惠和普通两种。

( 7)增值税。 是对从事进口贸易的单位和个人,在进口商品报关进口后征收

的税种。 我国增值税条例规定,进口应税产品均按组成计税价格和增值税税率直

接

计算应纳税额。

即:

进口产品增值税额 =组成计税价格 X 增值税税率组成计税价格 =关税完税价 格

+关税+消费税( 8)消费税。

对部分进口设备(如轿车、摩托车等)征收,一般计算公式为:

应纳消费税额二(到岸价+关税)/( 1-消费税税率)x消费税税率其中,消 费

税税率根据规定的税率计算。

(9)海关监管手续费。

指海关对进口减税、免税、保税货物实施监督、管理、提供服务的手续 费。

其公式如下:

海关监管手续费二到岸价X海关监管手续费率(一般为0, 3%)( 10)车辆

购置附加费:

进口车辆需缴进口车辆购置附加费。

其公式如下:

4/ 4

进口车辆购置附加费=(到岸价+关税+消费税+增值税)X进口车辆购置附加 费率