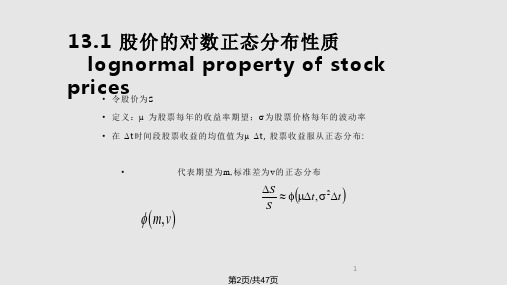

13

第14页/共47页

基本思路

• 我们为了给股票期权定价,必须先了解股票本身的走势。因为股票期权是其标的资 产(即股票)的衍生工具,在已知执行价格、期权有效期、无风险利率和标的资产 收益的情况下,期权价格变化的唯一来源就是股票价格的变化,股票价格是影响期 权价格的最根本因素。

• 要研究期权的价格,首先必须研究股票价格的变化规律。在 了解了股票价格的规律 后,我们试图通过股票来复制期权,并以此为依据给期权定价。

4

第5页/共47页

13.2收益率的分布 The distribution of the rate

of return 若 x代表从0~T之间以连续复利的收益率,则

ST S0 exT

x = 1 ln ST

T S0

x

m

s2 2

,

s2 T

5

第6页/共47页

6

第7页/共47页

13.3 预期收益率 The expected return

• 其在一个小的时间间隔△t中,S的变化值△S:

DS mSDt sSDz

• 设f是依赖于S的衍生证券的价格,则f一定是S和t的函数,根据伊藤引理 可得:

•

在一

:

个小

的时

间

间

隔

中

,

fd的f

变 (化Sf值m△S

f为f:t

1 2

2 f S 2

s

2S

2 )dt

f S

sSdz

Df ( f mS f 1 2 f s 2 S 2 )Dt f sSDz

t S 2

S 2

**这就是著名的布莱克——舒尔斯微分分程,

它适用于其价格取决于标的证券价格S的所有