凯利指数的研究(补发下)

- 格式:doc

- 大小:26.50 KB

- 文档页数:6

凯利公式@ 约翰·凯利约翰·凯利(1923—1965年)是物理学博士。

他和香农同在著名的贝尔实验室任职。

他那篇论文题目原本叫作《信息理论与赌博》,1956年发表,发表时考虑公众影响改名为《信息率的一种新解释》。

公式起源于凯利对信息噪音的研究,同属于香农的信息论理论范畴。

具体理论深奥,与咱们投资领域无关。

老唐举个简单的例子来帮助理解信息噪音。

信息的传递是有噪音的,比如你收到一条信息,内容是“索普没有偷你的钱”。

这句话要传达的真实信息,可能是以下任何一种:①索普没有偷你的“钱”——他偷的是你的手表。

②索普没有偷“你”的钱——他偷的是老唐的钱。

③索普没有“偷”你的钱——他只是拿走了属于他的那部分。

④索普“没有”偷你的钱——所以你的钱还在原处。

⑤“索普”没有偷你的钱——是其他人偷的。

……凯利由此联想到一个数学命题:假设在赌场、赛马场或者股市,有个内线经常给你传递内幕消息。

但一者由于内幕消息不能保证100%正确,二者在消息传递过程中或许会因噪音发生误解(就像巴鲁克那位买入联合煤气的美女亲戚),那么,赌徒收到内幕消息后,应该如何下注,才能既保证最大化地赢钱,又能防止因连续多次运气不好而输光赌本呢?在香农教授长途电话噪音问题的研究基础上,凯利最终推导出著名的凯利公式。

公式为:f=(bp-q)/b。

其中,f就是需要计算的最优下注比例,b为赔率,p为胜率,q为败率=1-p。

在这个公式指导下,一个胜率51%,赔率为1∶1的赌局,每次下注比例为(1×51%-49%)/1=2%。

举个简化的错误定价游戏。

一个公平的抛硬币游戏,正反面出现的概率均为50%,即p=50%,q=1-p=50%。

如果此时有个赌局,开出的赔率为2∶1,即正面朝上你赢2元(含本金拿回3元),反面朝上你输1元,b=2。

很显然,参与这个游戏具备显著的胜率优势,但是赌徒每次应该拿多少钱下注呢?凯利公式的答案是每次拿出全部资金的25%下注,可以在保证永远不会出局的前提下,获得最大化盈利。

1967年,凯利提出了三维度理论;1972年麦克阿瑟对凯利的三维理论作了系统的研究:具体内容——(一)对行为的归因可以有三种不同的解释:例如:某员工上班迟到了1.归因于行为者。

员工不知道公司的考勤制度,或明知故犯,或有些个人事情。

总之,是个人的原因。

2.归因于行为者的对方。

即行为者的知觉对象,是员工的手表坏了,或有公司的考勤机故障,或规章制度没有明确规定上班的时间。

3.归因于行为产生的环境。

因为今天早上被领导派去做临时的工作,没有在上班的时间赶回来,或者今天班车延误。

(二)为什么有不同的归因呢?归因过程使用的三种信息线索:1.区别性:指一个人对同一情境中的其他对象是否以同样的方式做出反应。

如果对其他的对象也做出同样的反应,那么,就是区别性低,否则就是特异性高。

如果这个员工只是上班迟到,而没有抨击公司考勤制度里的其它条款,刻意违规,就是区别性高2、一贯性:指行为者在其他的时间和其他情境下是否也发生这种行为。

如果在其他的时间和情境下也有同样的行为,那么一贯性高,否则一贯性低。

如果这个员工总在上班时间迟到,就是一贯性高。

3. 一致性:指个人的行为是否与在同一情境下他人的行为一致。

如果一致就是一致性高,否则就是一致性低。

如果很多员工上班都迟到,就是一致性高。

如果高区别性、高一贯性、高一致性,则将员工迟到归因于行为者的对方——是公司的上班时间过早过严格,考勤机坏了等等如果低区别性、高一贯性、低一致性,则将员工迟到归因于行为者——是员工个人的原因导致辞他老迟到如果高区别性、低一贯性、低一致性,刚将员工迟到归因于情境——今天情况特殊归因理论提出了人人在对他人的行为进行判断和解释过程中所遵循的一些规律,在管理过程中,管理者和员工对行为的归因也不可避免地受到这些规律的影响。

管理者要认识到员工是根据他们对事物的主观知觉而不仅仅是客观现实作出反应的。

员工对于薪水、上级的评价、工作满意度、自己在组织中的位置和成就等方面的知觉与归因正确与否,对于其潜力的发挥和组织的良好运作是有重要影响的;同时,管理者在对员工的行为进行判断和解释时也应该尽量避免归因中的偏见和误差。

成绩上海大学2011~2012学年秋季学期小论文课程名:统计与投资策略漫谈课程号:0400J003学分: 2应试人声明:我保证遵守《上海大学学生手册》中的《上海大学考场规则》,如有考试违纪、作弊行为,愿意接受《上海大学学生考试违纪、作弊行为界定及处分规定》的纪律处分。

应试人阳喆应试人学号11120519 应试人所在院系社区学院论文格式(20%)内容(80%)得分格式要求:宋体字,5号,行间距固定值20磅,字间距,标准内容要求:内容充实,层次分明,数据、图片注明出处,来源于权威机构。

获得优秀者,要有一定创新,或者从多种资料归纳,或者来源于权威机构的资料翻译和编写等。

不能抄袭,违者以校规处理。

标题:凯利公式在投资中的缺陷与修正摘要:爱德华·索普应用凯利公式在赌场中创造了一个神话,以巴菲特为首的众多著名投资人也把凯利公式作为他们投资的准则,于是人们便疯狂地迷恋这一公式,但是这个公式却存在着致命的缺陷。

本文简单的介绍了凯利公式的身世,并揭示了将其应用在投资中的的缺陷,最后介绍了解决的方法。

关键词:凯利公式投资缺陷修正正文:凯利公式的由来凯利公式最初为AT&T贝尔实验室物理学家约翰·拉里·凯利根据同僚克劳德·艾尔伍德·香农于长途电话线噪声上的研究所建立。

凯利说明香农的信息论要如何应用于一名拥有内线消息的赌徒在赌马时的问题。

赌徒希望决定最佳的赌金额,而他的内线消息不需完美(无噪声),即可让他拥有有用的优势。

凯利的公式随后被香农的另一名同僚爱德华·索普应用于二十一点和股票市场中。

凯利公式的最一般性陈述为,借由寻找能最大化结果对数期望值的资本比例f*,即可获得长期增长率的最大化。

对于只有两种结果(输去所有注金,或者获得资金乘以特定赔率的彩金)的简单赌局而言,可由一般性陈述导出以下式子:其中• f*为现有资金应进行下次投注的比例;• b为投注可得的赔率;• p为获胜率;• q为落败率,即1 - p;举例而言,若一赌博有40%的获胜率(p = 0.4,q = 0.6),而赌客在赢得赌局时,可获得二对一的赔率(b = 2),则赌客应在每次机会中下注现有资金的10%(f* = 0.1),以最大化资金的长期增长率。

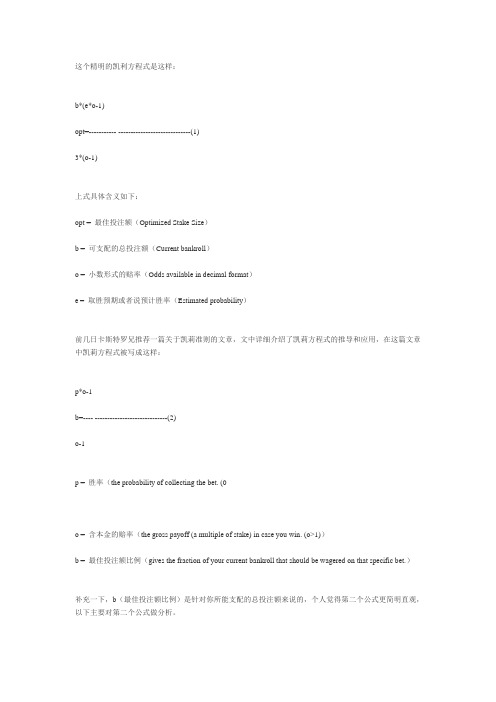

这个精明的凯利方程式是这样:b*(e*o-1)opt=----------- -----------------------------(1)3*(o-1)上式具体含义如下:opt = 最佳投注额(Optimized Stake Size)b = 可支配的总投注额(Current bankroll)o = 小数形式的赔率(Odds available in decimal format)e = 取胜预期或者说预计胜率(Estimated probability)前几日卡斯特罗兄推荐一篇关于凯莉准则的文章,文中详细介绍了凯莉方程式的推导和应用,在这篇文章中凯莉方程式被写成这样:p*o-1b=---- -----------------------------(2)o-1p = 胜率(the probability of collecting the bet. (0o = 含本金的赔率(the gross payoff (a multiple of stake) in case you win. (o>1))b = 最佳投注额比例(gives the fraction of your current bankroll that should be wagered on that specific bet.)补充一下,b(最佳投注额比例)是针对你所能支配的总投注额来说的,个人觉得第二个公式更简明直观,以下主要对第二个公式做分析。

再说之前,我想大家应该对凯莉准则的来源有个简单了解。

目前所说的“Kelly-formula”的本源是1956年John Kelly在美国著名的贝尔实验室提出的,属于概率学关于预测(期)方面的一个分支,原数学模型极为复杂,因其在对事件的预期和规避风险等理论上的先进性,凯莉准则在博彩方面的应用极为迅速地传播起来,比如赌场的扑克游戏二十一点和欧洲盛行的赛马、赛狗等运动,其地位同“旋转矩阵”在数字乐透领域一样显赫。

凯利公式的理解最重要补充上世纪60年代,一向纸醉金迷、莺歌燕舞的美国赌场风云突变。

几位神秘客横扫各大赌城,用匪夷所思的方法大把捞钱,美国各大赌场一时间乱了手脚。

他们是几位让世人顶礼膜拜的科学家,把自己的实验室搬到了赌场!他们的目的就是在实践中证明一条“财富公式”。

这个“财富公式”就是美国著名物理学家约翰·凯利在1956年提出的一个数学公式,被称为“凯利公式”。

它主要利用市场中最好的预测者所预言的赔率与赌场公布的赔率之间的差距下注,这个公式就是资金管理的核心思想。

凯利公式是反等价鞅制度的典型代表,其核心思想是在投机活动中,当给定赔率时,总是存在一个最佳投入资金比例,因此,在投机出现亏损以后,会倾向于减少投入金额的比例进行后来的投机;而伴随盈利的增加,也会不断增加投入资金。

理论上,在风险投资中,任何交易存在成功率大于50%以上的机会时,都可以着手下注。

下注后就可以决定止损位和止赢位,交易成功了赢利等于从买入点到止赢位(平仓点)差价,交易失败了最大损失等于买入点与止损点的差价。

问题是在没有交易以前我们无论如何也不知道未来的交易最终的收益和亏损到底有多大。

这样我们只能使用交易以前的期望值来衡量,即一笔单下去后,如果行情判断正确,从技术理论上讲这笔单应该在什么地方平仓了结,这个理论值就是我们未来的盈利期望值。

如果一笔单下去后做错了,至少应该在止损位斩仓出来,那么这个止损点将是我们计算亏损的期望值。

所以凯利公式修改为:仓位=P-(1-P)/((收益期望值)/(亏损期望值))=P-(1-P)*(亏损期望值)/(收益期望值)注:这个公式是被简化修正了的凯利公式,其中P代表交易成功率,即你下注时的胜算例如:假定你准备下注某笔交易,胜算的把握为50%,再假定你是一名中线交易者,则单笔交易的期望收益值不低于20%,可以承受的最大亏损为5%(实际上这个比例对中线交易者不是很适当,这里仅仅为了简化计算),由此可以依据凯利公式计算出你下注的仓位仓位=0.5-(1-0.5)*5%/20%=37.5%据说,巴菲特、索罗斯等人也是按照这样的资金管理策略进行下注的(确切与否,还有待考证)凯利公式的理解最重要补充如果能重仓是最大的成就如果能少下一点,规避风险,两者兼之更好?拉瑞用这个公式大赚过也大赔过,最后在WS的帮助下看到了它致命的缺陷。

【仓位控制大杀器】凯利公式推导和论文在股票投资中仓位控制的重要性应该不用多说,大家都有深刻的体会。

但是多少仓位才适合当前行情呢?本着处女座的精神,我们来探讨下如何精确计算出每次投资的仓位。

这里我们需要一个小巧实用的模型:凯利公式。

先抛开股票,我们来看看赌博中的21点的下注策略。

说下游戏规则,玩家和庄家对赌,在不超过21点的情况下,谁的牌点大谁就赢,赢的份额是玩家下注的额度,输的份额就是所有下的注,简单说就是赢了翻倍,输了就没。

假设我们每次赢的概率为p,仓位为f,收益为r,如果我们的初始本金为,那么经过n次游戏,我们的资金量为:我们稍微变下形,让他能套用中心极限定律:当n足够大时,我们可以得到:为了使最大,我们需要最大化期望收益:在21点的情况下,我们知道收益是一个二项分布:这里b=1,但是为了得到wiki上面的公式,我们使用相同的变量b。

带入上面的公式我们得到:对上式求导取零可以求解仓位的值为:整理一下就是凯利公式的最基本形式:稍微变化下,假设收益是个多项式分布:那最大化期望可以得到:求导取零可以得到:手动解这个方程是会吐血身亡的,在实际使用中我们可以编写计算机程序使用梯度下降方法求解。

我们自己手算下只有两项时的特殊情况吧,看看是不是能得到和前面一样的结果:整理后我们得到:如果我们带入,和,就可以得到:是不是和之前一模一样?为了后面的推导,现在我们假设单次收益是对称的二项分布:则凯利公式得到的仓位为:但是凯利公式直接用在股市投资上还需要进一步推导,因为股票价格一般认为是一个随机游走。

如果我们简单的将收益离散化,则n次持仓中收益和盈利的概率为:带入上式可以得到:如果不对收益进行离散化,我们继续从最大化开始往后推导。

这里需要一个技巧,就是泰勒展开:我们对上面的期望做泰勒展开会发现一个很好玩的事情。

这里用了个小性质:我们可以这样巧妙的把期望用均值和方差给表示出来!好,对这个表达式求导设为零得到仓位为:在比较小的时候,其实可以无视,这时候可以近似认为:这个近似是我在Berkeley的STAT157这门课的课件里找到的,不是我杜撰的。

资金管理、金字塔加码和趋势---从凯利公式和21点说起一、凯利公式是最优的资金管理公式吗?有人说凯利公式是源于信息论,没学过信息论,不懂。

有人说凯利公式用于21点游戏,对21点我了解一些,讲讲我的看法。

除了Larry William说过凯利公式可以于21点游戏之外,我还没有看到有这种说法,即使有也没有什么,因为既然很多21点专家都没有提到过这个公式,它的用处不可能是必需的。

21点又叫blackjack, 黑杰克。

使用两种方法可以提高赌徒的优势,第一种是使用基本策略,第二种是在使用基本策略的基础上,再使用计牌法。

基本策略是在不计算已经出过的牌的情况下的出牌策略,因此它视每一局的胜率是不变的,因此每一局的赌注应该是一样的,它可以将胜率提高到49%(不过,这要视规则而定)。

计牌法则要计算已经出过的牌来估算尚未出过的牌,它视每一局的胜率是有变化的,因此,在胜率较高(>50%)时应下较多的赌注,而在胜率较低(<50%)时应该下尽量小的赌注(21点游戏要求你必须下注)。

可以看出,这个系统的胜率不是不变的。

也正是因为赌注的变化,赌徒才有可能有大于赌场的优势。

至于,赌注应该多大,这基本上是一个经验问题。

从理论上讲,一局的赌注大小应该由概率的期望值与方差(如果不是正态公布,那还要考虑它的分布类型)决定,即既要尽量使收益更大(请注意,不是最大),又要尽量降低被淘汰出局的概率(这个概率也不可能是零),这两个目的有矛盾,因此,这在数学上不是一个最大化的问题,如果你不给出你自己设置的参数,这个问题是不可解的。

实际在21点游戏中,很难去一一计算这些数学问题,从经验上讲,一局的最大赌注不应超过资金的1%。

(与此类似,克罗曾说,一笔交易应该是资本的1%,最多不能超过资本的5%)。

因此,凯利公式如果是有用的,那么它也只是一个经验的公式,而不可能是最优的。

何况,真是要使用这个公式,问题还是很大的,至少它需要的参数你知道吗?二、金字塔加码与趋势技术分析最重要的概念是“趋势”,最伟大的发明则是“金字塔加码”。

2018年第6期(总第120期)11月15日出版 〔DOI 〕10.19653/ki.dbcjdxxb.2018.06.011〔引用格式〕张聪.Kelly 准则下的组合选择策略及其经验证据[J ].东北财经大学学报,2018,(6):95-104.Kelly 准则下的组合选择策略及其经验证据张 聪(东北财经大学金融学院,辽宁 大连 116025)〔摘 要〕作为最大化博彩或投资长期收益预期的一种方法,Kelly 准则受到众多博彩者和投资者的广泛关注,但是在组合最优化问题研究的文献中却对Kelly 准则没有给予充分的探讨㊂本文在对Kelly 准则下组合选择进行理论分析的基础上,用中国A 股市场部分指数对Kelly 组合选择问题进行了经验分析㊂研究结果表明,全局Kelly 组合策略在中国A 股市场中可以提高投资者的资产长期增长率,据之进行组合管理是有利可图的;全局Kelly 组合策略的额外回报源于其对杠杆和卖空手段的使用;常用的四种局部Kelly 组合构建方法或多或少地存在一定问题,投资者应用时须注意;带有约束条件的最优化方法是无杠杆和卖空限制条件下局部Kelly 组合构建的合适方法,它能够显著提高资产的预期长期增长;经动态调整的有约束条件下最优化方法是构建局部Kelly 组合的最佳方法,尤其是用于随市场波动特征变化而进行动态调整时其效果更佳㊂〔关键词〕Kelly 准则;Kelly 组合;组合管理;动态调整中图分类号:F224 文献标识码:A 文章编号:1008⁃4096(2018)06⁃0095⁃10一㊁引 言与Markowitz 均值-方差准则不同,Kelly 准则关注的是投资者资产长期的增长,投资者依据其资产长期增长的高低来判断资产的优劣或选择组合的构建,即在追求财资产期增长最大化的目标下构建投资组合㊂Kelly [1]通过研究博彩者在追求资产长期增长最大化的目标下如何选择投注而提出Kelly 最优投注比例㊂其研究结果显示,在一个可以进行无限次投注的博彩游戏中,博彩者每次按其财富的某一比率(被称之为最优投注比率)进行投注,可以使得自己的资产长期增长最大化㊂当然,该模型的假设是博彩者的资产是无限可分的,且所有资产(包括本金和利润)都可以用于博彩游戏㊂Thorp [2]将Kelly 准则及其公式应用到股票市场,考察股票市场中的最优投资比率或最优仓位㊂后续的相关研究大多是围绕目标函数的扩展和最优仓位的检验展开㊂在目标函数扩展方面,Samuelson [3]用幂效用函数取代最大化资产长期增长的目标函数分析最优仓位,Hakanson [4]扩展到正幂效用函数㊁负幂效用函数㊁对数效用函数和指数效用函数四种效用函数㊂在经验分析方面,Samuelson [5]发现从长期看采用最优仓位策略的基金经理将获得更多的资产增长,Rotando 和Thorp [6]发现Kelly 最优仓位策略用于标普500指数具有相对比较优势,MacLean 等[7]基于其研究结果认为Kelly 最优仓位策略优于其它策略,Anderson 和Faff [8]基于高频期货数据的回测和检验结果显示Kelly 最优仓位策略在期货交易中的作用非常重要㊂尽管Kelly 准则及其组合策略有很多优点,也被很多博彩者和投资者广泛关注,但是在组合59收稿日期:2018⁃09⁃19基金项目:国家自然科学基金面上项目 股市极端波动中流动性螺旋的微观机制与治理研究”(71873023)作者简介:张 聪(1989-),男,辽宁大连人,博士研究生,主要从事金融工程研究㊂E⁃mail:zhangcongchuck@Number 6(General Serial No.120)November,2018管理者之中却很少使用这种方法㊂这可能是因为组合管理者关注于多变量,而学术文献中关于Kelly 准则的探讨绝大多数是单变量的㊂Maslov 和Zhang [9]在考察单项风险资产最优投资策略的基础上,将单项风险资产最优投资策略扩展到多项风险资产最优投资组合,得到与单项资产形式类似的结果㊂Medo 等[10]考察了相互独立的多项资产情形,结果显示在不超过5项资产的情形下,能够得出最优仓位的解析解,若超过5项资产,只能采用数值方法近似求解㊂Medo 和Zhang [11]考察了存在相关性的多项资产情形,结果发现,组合中风险资产之间的正相关会导致组合中资产的配置比例相应减少㊂Rising 和Wyner [12]从理论上证明,估计出的局部Kelly 组合与减缩估计量之间存在很强的联系,利用减缩估计量可以确定局部Kelly 组合参数的最优值,进而能够找到一个最优的局部Kelly 组合㊂Nekrasov [13]提出了一种简单蒙特卡洛探索算法(Grope Algorithm)的数值计算方法,对无杠杆和无卖空约束条件下局部Kelly 组合策略进行了研究,并利用统一计算设备架构(Compute Unified Device Architecture,CUDA)下图形处理器(Graphics Processing Unit,GPU),对DAX 指数中7只成分股构成的组合进行了测试㊂Peterson[14]通过引入一个风险参数,将风险和收益合并成一个单一目标函数,在此基础上,他证明Kelly 准则成为组合最优化模型的一个去偶问题(Decoupled Problem)㊂并提出使用差分演进算法求解组合最优化问题,经验结果显示差分演进算法可以成功地估计出Kelly 组合㊂Cao 等[15]基于对高波动使用额外惩罚的思路,提出一个多变量波动规制Kelly 组合策略(MVRK 策略),构建了相应的目标函数,并给出了解析解㊂模拟结果和经验分析结果显示,相对于全局Kelly 组合策略和局部Kelly 组合策略,MVRK 策略在低相关性资产中具有优势㊂研究者们认为,MVRK 策略降低了短期风险,但是没有牺牲投资增长率㊂经过仔细梳理,本文发现在已有关于Kelly 组合的研究中存在一些问题㊂Maslov 和Zhang [9]给出了多变量Kelly 组合的一般方法,但是却只有不相关资产的计算公式㊂虽然Laureti 等[16]做了进一步的分析,从理论上给出了相关性资产情形下的计算公式,但是也只是在附录中做出简单描述,并没有说明具体采用什么方法来解多变量局部Kelly 组合的最优化问题㊂Rising 和Wyner [12]假设组合方差近似等于其二阶矩(非中心矩),这在资产预期收益较大时是不成立的㊂而且其将局部Kelly 策略解释为风险资产部分等比例降低份额,这可能在资产收益非联合高斯分布的情况下是次优的㊂此外,上述三个研究中都没有分析采用泰勒级数逼近的Kelly 组合投资比例的近似质量㊂国内基于Kelly 准则进行组合管理的研究相对较少㊂凌士勤[17]提出了基于VaR 及Kelly 增长体系的 基于最优增长路径的增长-安全模型”,并在离散条件下,用基于情景分析的方法考察了模型的实用效果,他认为该模型可作为用于投资活动的一种实践工具㊂罗勇[18]基于Kelly 准则,建立了风险约束下的Kelly 动态投资组合模型,采用理论模型和经验分析研究了在最大资金衰落与交易成本约束下的基金资产动态最优增长问题㊂综上所述,本文认为现有的相关研究存在三个不足:第一,对Kelly 组合策略的回测与检验较少,缺乏对中国A 股市场的检验㊂众所周知,关于Kelly 组合理论模型中的假设与现实并不完全一致,无论是全局Kelly 组合策略还是局部Kelly 组合策略其实践效果不得而知㊂第二,关于全局Kelly 组合和局部Kelly 组合构建的几种方法之间的优劣比较缺乏经验证据的支持,是否有适用于中国A 股市场中Kelly 组合构建方法需要回测与检验㊂第三,缺少关于Kelly 组合动态调整的研究㊂鉴于此,本文尝试采用中国A 股部分指数对Kelly 组合(包括全局Kelly 组合和局部Kelly 组合)管理策略进行回测与检验,比较几种最新的Kelly 组合构建方法,在此基础上寻求更好的Kelly 组合构建方法㊂二、Kelly 准则下组合选择的理论分析(一)Kelly 准则与Kelly 公式Kelly 准则关注的是财富长期增长,投资者根据财富长期增长的高低来判断或选择,即在追求财富长期增长最大化的目标下构建投资组合㊂假设投资者的初始财富为W 0,T 期期末财富为W T ,则投资者财富的预期长期指数增长率为:g =lim T →¥E [1T ln W TW 0](1)投资者基于最大化预期长期指数增长率g 来692018年第6期(总第120期)11月15日出版 进行投资比例选择或投资组合选择㊂与Markowitz 均值-方差准则相比,Kelly 准则只有最大化财富的长期增长率一个目标,而Markowitz 均值-方差准则既要最大化预期收益率㊁又要最小化收益率的方差㊂另外,Kelly 准则关注的是长期投资的总体绩效,而Markowitz 均值-方差准则关注的则是投资的单期绩效㊂假设某投资者在每个投资期内可以将其财富的一部分投入到一项风险资产中,投资比例(之后本文称之为仓位)设为f,若该项资产在未来一期内的收益率为R,则投资者T 期期末财富为①:W T ()=1-f W 0+f W 0()1+R =(1+fR)W 0(2)如果假设不同投资期内该项资产的收益率R是独立同分布的,且每期的投资比例f 保持不变,那么T 期期末投资者的财富为:W T =(1+fR)T W 0(3)将式(3)带入式(1),可得:()[]g =E ln 1+fR (4)根据泰勒公式()ln 1+x =x -12x 2+o (x 3),用二阶多项式逼近对数函数,可得:()[]g =E ln 1+fR =E [fR-12f 2R 2](5)最大化财富的预期长期指数增长率g,由式(5)可以得到其必要条件:əgəf()=E R -fE R ()2=0(6)求解式(6),可得最优投资比例为:f *=E (R)E (R 2)=E (R)D (R)+[E (R)]2(7)其中,E (R)和D (R)分别表示预期收益率R 的均值和方差㊂如果假设预期收益率R 独立同分布于两点分布(1,-1;p,1-p),那么很容易根据式(7)计算出最优投资比例为:f *=2p-1(8)式(8)就是著名的Kelly 公式的最简单形式㊂如果资产是股票,假设其价格波动S t 遵循几何布朗运动,即满足以下随机微分方程:d S t =μS t dt+σS t d z t(9)其中,m 表示价格漂移,s 表示价格波动,z t表示维纳过程,独立同分布于均值为0㊁方差为dt 的正态分布㊂给定初始值S 0,根据伊藤积分,随机微分方程式(9)有如下解:S t=S 0e μ-12σ()2t+σz t(10)由式(10)可见,股票价格服从对数正态分布,其均值和方差计算得出:E (S t )=S 0e μt(11)D (S t )=S 20e2μt(e σ2t -1)(12)由式(11)和式(12),很容易得到股票收益率的均值和方差分别为:()E R =ES tS 0()-1=e μt-1(13)()D R =D StS()-1=e 2μt(eσ2t-1)(14)把式(13)和式(14)带入式(7),可以得出股票价格波动S t 遵循几何布朗运动情形下的最优投资比例:f *=e μt -11+e (2μ+σ2)t-2eμt(15)当m 和s 很小的时候,有:f *=μσ2(16)式(16)即是股票价格波动遵循几何布朗运动情形下最优投资比例的标准形式㊂(二)扩展模型:连续分布情形下多项资产组合选择本文将上述模型由一项资产扩展到多项资产组合,假设该资产组合由N 项风险资产组成,第i 项资产在不同投资期内的收益率R i 是独立同分布的,同一投资期内不同资产的收益率之间是可以相关的,投资者投资于第i 项资产的投资比例f i 固定不变,那么T 期期末投资者的财富为W T 为:W T =(1+∑Ni=1f i R i )T W 0(17)将式(17)带入式(1),则最大化投资者的资产长期指数增长率为:g =E ln 1+∑Ni=1f i R ()[]i (18)根据泰勒公式()ln 1+x =x -12x 2+o (x 3),用二阶多项式逼近对数函数,可得:g =E ln 1+∑Ni=1f i R ()[]i =E [∑Ni=1f i R i -12∑Ni=1f i R ()i 2](19)79①本文不考虑将剩余财富投资于无风险资产,即除了风险资产之外,剩余的财富就是现金㊂Number 6(General Serial No.120)November,2018最大化财富的预期长期指数增长率g,由式(5)可以得到其必要条件:əgəf i=E R ()i -∑Nj=1f j E (R i R j )=0i =1,2, ,N(20)将式(20)表示的N 个方程联立求解,可得最优投资比例为:f *=∑-1μ(21)其中,f *表示各项资产投资比例的列向量,∑-1表示1+1阶混合原点矩矩阵∑的逆矩阵,∑的第i 行第j 列元素为E (R i R j ),μ表示各项资产收益率的均值的列向量,μ的第i 行元素为E (R i )㊂需要注意的是,混合原点矩矩阵∑不是协方差逆矩阵,它与协方差逆矩阵W 的关系如下:∑=Ω+μμ′(22)最优投资比例的计算公式(21)的向量形式可以表示如下:f *1︙f *æèçççöø÷÷÷N =E (R 1R 1) E (R 1R N )︙⋱︙E (R N R 1) E (R N R N æèççöø÷÷)-1E (R 1)︙E (R N æèççöø÷÷)(23)对比式(23)与式(7),很容易看出,式(7)是式(23)的一个特例,这说明单项资产情形和多项资产情形下最优投资比例的计算公式是一致的㊂需要说明的是,最优仓位的计算公式建立在不同时期的投资收益是独立同分布的,且每期的仓位是固定的㊂实践中很多经验证据显示股票收益具有均值回复特点,且股价波动具有聚集效应,即股价波动在一段时期内较小而下一段时期较大,周而复始㊂三㊁最优组合投资比例的估计与检验:来自中国A 股指数的证据(一)最优组合投资比例及其收益率测算本文选择中国A 股市场中七个主要指数对最优组合投资比例进行回测和检验,这七个指数分别是沪深300指数(000300)㊁上证指数(999999)㊁上证50指数(000016)㊁上证180指数(000010)㊁深圳成指(399001)㊁中小板指数(399005)和创业板指数(399006)㊂之所以选择指数进行回测和检验,是因为指数收益率相对于个股收益率更接近正态分布,这一结果获得许多经验证据支持,同时也是由于部分指数可以通过相关的衍生产品进行杠杆交易或做空交易㊂所有七个股票指数的样本区间从其指数设立开始至2018年8月24日㊂首先,本文基于这七个股票指数并按照指数中涵盖股票不重复的原则,构建九个资产组:资产组A 由上证指数和深圳成指构成,资产组B 由上证180指数和深圳成指构成,资产组C 由上证50指数和深圳成指构成,资产组D 由上证指数㊁中小板指数和创业板指数构成,资产组E 由上证180指数㊁中小板指数和创业板指数构成,资产组F 由上证50指数㊁中小板指数和创业板指数构成,资产组G 由上证指数㊁深圳成指㊁中小板指数和创业板指数构成,资产组H 由上证180指数㊁深圳成指㊁中小板指数和创业板指数构成,资产组I 由上证50指数㊁深圳成指㊁中小板指数和创业板指数构成㊂其次,由于七个指数设立时间的不同,所以在做回测检验时九个资产组的样本区间可能不同,这主要取决于资产组中指数的历史数据的长度㊂如资产组A 中的两个指数上证指数和深圳成指设立相对较早,其样本区间为1991年4月5日至2018年8月24日,而资产组I 中由于创业板指数设立较晚,其样本区间为2010年6月4日至2018年8月24日㊂最后,本文根据式(22)和式(23)估计每个资产组中各指数资产的最优投资比例㊂具体步骤如下:第一,计算每个资产组中所有指数的平均收益率及其协方差矩阵㊂第二,计算出混合原点矩矩阵及其逆矩阵㊂第三,计算资产组中各指数资产的最优投资比例㊂计算结果如表1所示㊂由表1可知,第一,Kelly 组合中各指数的投资比例在-7.0797到5.6860之间,不完全在区间[0,1]之内,且有正有负,这说明,要想获取股票指数投资的最优长期增长,投资者必须利用杠杆交易和卖空交易㊂第二,所有九个指数资产组中Kelly 组合的总收益率(周均收益率)均高于该区间内各指数的买入持有总收益率(周均收益率),如由上证指数和深圳成指构成的资产组A 中,Kelly 组合的总收益率为234.8923%,对应于该投资区间内上证指数和深圳成指的总收益率分别为203.4015%和163.6037%,Kelly 组合收益率大于其组合中各指数资产的收益率㊂这表明,Kelly 组合能够让投资指数的长期收益超过单一指数的简单被动买892018年第6期(总第120期)11月15日出版 入持有收益㊂当然,这是在承担了较大风险的前担下获得的,因为Kelly 组合中各指数资产的投资比例不在区间[0,1]之内㊂第三,从资产组A 到资产组I,Kelly 组合的周均收益率明显呈递增趋势,这与其表现出的杠杆率和卖空比例走高正相关㊂需要说明的是,上述经验结果没有考虑交易成本,因而部分结果在投资实践中的效果有待进一步考察㊂表1基于股票指数的最优投资比例估计及其收益率测算结果(周收益)资产组风险资产周数Kelly 组合投资比例Kelly 组合总收益率(%)同期买入持有总收益率(%)Kelly 组合周均收益率(%)同期买入持有周均收益率(%)A 上证指数深圳成指10911.5158-0.1132234.8923203.4015163.60370.11080.10180.0888B 上证180深圳成指10911.3005-0.0136224.9575205.7585163.60370.10810.10250.0888C 上证50深圳成指7440.77090.6104174.0740144.4258142.29170.13560.12020.1190D 上证指数中小板指创业板指4220.8716-2.73242.540178.02086.88609.072441.10330.13680.01580.02060.0816E 上证180中小板指创业板指4221.8379-3.81452.9913131.887424.34629.072441.10330.15740.05160.02060.0816F上证50中小板指创业板指4221.7114-3.67203.0985154.704830.48649.072441.10330.22180.06310.02060.0816G上证指数深圳成指中小板指创业板指4224.4296-5.1438-0.43422.3543221.53576.8860-16.71189.072441.10330.27710.0158-0.04330.02060.0816H上证180深圳成指中小板指创业板指4225.6860-7.0797-0.01752.9230690.98436.8860-16.71189.072441.10330.49130.0516-0.04330.02060.0816I上证50深圳成指中小板指创业板指4224.3353-6.37710.63872.9665706.29406.8860-16.71189.072441.10330.49580.0631-0.04330.02060.0816注:周均收益率是指样本区间内周收益率的几何平均收益率㊂(二)Kelly 组合的优劣分析从表1中的结果只能得出根据式(23)计算出的Kelly 组合能够让投资指数的长期收益超过简单被动的买入持有收益,但是并不能说明Kelly 组合就是最大化长期收益目标下的最优组合,因为本文并没有证明Kelly 组合的收益率高于其它组合的收益率㊂本文采用模拟方法在Kelly 组合的投资比例附近进行搜索,考察Kelly 组合的周均收益率是否高于其它组合的周均收益率,如果Kelly 组合的周均收益率均高于其它组合的周均收益率,则证明Kelly 组合是最优组合,否则不是㊂为此,本文对前三个资产组(A C)分别围绕估计出的Kelly 组合的投资比例,以步长0.0200向前向后各选择100个投资比例,共计算10200个不同投资比例下的周均收益率,找出周均收益率最大的模拟组合;对中间三个资产组(D F)分别围绕估计出的Kelly 组合的投资比例,以步长0.0200向前向后各选择100个投资比例,共计算1030300个不同投资比例下的周均收益率,99Number 6(General Serial No.120)November,2018找出周均收益率最大的模拟组合;对后三个资产组(G I)分别围绕估计出的Kelly 组合的投资比例,以步长0.0200向前向后各选择50个投资比例,共计算6765200个不同投资比例下的周均收益率,找出周均收益率最大的模拟组合㊂对于每个组合,本文比较Kelly 组合与模拟组合的周均收益率,用以判断Kelly 组合是否为最大化长期收益目标下的最优组合㊂具体测算结果如表2所示㊂表2最优投资比例及其收益率测算结果的比较(周收益)资产组风险资产周 数Kelly 组合模拟测算投资比例周均收益率(%)最优投资比例周均收益率(%)A 上证指数深圳成指10911.5158-0.11320.11081.5358-0.13320.1108B 上证180深圳成指10911.3005-0.01360.10811.3205-0.03360.1081C 上证50深圳成指7440.77090.61040.13560.81090.57040.1356D 上证指数中小板指创业板指4220.8716-2.73242.54010.13680.8716-2.75242.54010.1368E上证180中小板指创业板指4221.8379-3.81452.99130.15741.8979-3.87452.99130.1996组F上证50中小板指创业板指4221.7114-3.67203.09850.22181.7514-3.69203.07850.2219G上证指数深圳成指中小板指创业板指4224.4296-5.1438-0.43422.35430.27714.4296-5.1438-0.45422.33430.2773H上证180深圳成指中小板指创业板指4225.6860-7.0797-0.01752.92300.49135.8860-7.29970.02252.88300.4920I上证50深圳成指中小板指创业板指4224.3353-6.37710.63872.96650.49584.5153-6.65710.77872.90650.4969注:周均收益率是指样本区间内周收益率的几何平均收益率㊂由表2可知,九个资产组中所有Kelly 组合的周均收益率均与其附近最优模拟组合的周均收益率相等或非常接近,这表明,本文估计出Kelly 组合为最大化长期收益目标下的最优组合,具有相对较强的长期收益优势㊂四㊁局部Kelly 组合的估计方法及其经验证据前文对Kelly 组合投资比例估计与检验中并没有考虑任何约束条件,即所估计出的Kelly 组合是全部Kelly 组合(full Kelly portfolio),考虑到全部Kelly 组合存在波动率高㊁回撤幅度大的高风险特征以及换手率高㊁价格冲击度大的高交易成本问题,一些研究提出采用局部Kelly 组合(partial /fractional Kelly portfolio)㊂在此,本文先分别采用拉格朗日乘子法(MZ 法)㊁减缩估计量法(RW 法)㊁波动率调整法(CLWZ 法)和探索算法(N 法)对局部Kelly 组合及其收益进行估计和回测,之后再采用有约束条件的最优化012018年第6期(总第120期)11月15日出版 方法估计Kelly 组合及其收益,并考察其动态调整的影响㊂(一)四种局部Kelly 组合的估计方法1.拉格朗日乘子法(MZ 法)Maslov 和Zhang[9]在考察单项风险资产最优投资策略的基础上,将单项风险资产最优投资策略扩展到多项风险资产最优投资组合,得到与单项资产形式类似的结果㊂假设组合中各风险资产价格变动遵循多维几何布朗运动,推导得出无约束条件下计算最优投资组合中各风险资产投资比例的一般公式㊂进一步地,Maslov 和Zhang 简单讨论了在不允许卖空和总投资比例小于1的约束条件下各风险资产收益互不相关情形下Kelly 组合投资比例的确定问题,并提出采用拉格朗日乘子方法进行估计的思路㊂其得出的局部Kelly 组合估计公式如下:f *i =E R ()i -λD R ()i +[E R ()i ]2θE R ()i -λD R ()i +[E R ()i ]æèçöø÷2(24)其中,f *i 表示第i 项风险资产的最优投资比例,l 表示拉格朗日乘子,θ(x)表示赫维赛德阶跃函数(Heavyside step function),θ()x =ddx max {x,0}㊂拉格朗日乘子l 可以通过解下式求得:∑Ni=1E R ()i -λD R ()i +[E R ()i ]2θE R ()i -λD R ()i +[E R ()i]æèçöø÷2=1(25)2.减缩估计量法(RW 法)Rising 和Wyner [12]从理论上证明估计出的近似局部Kelly 组合与减缩估计量之间存在很强的联系,利用减缩估计量可以确定局部Kelly 组合参数的最优值,进而能够找到一个最优的局部Kelly 组合㊂Rising 和Wyner 认为,该最优局部Kelly 组合之所以成功,并不是因为降低了组合的风险,而是因为降低了估计误差㊂其模拟结果证实了这一结论㊂不考虑无风险收益,其局部Kelly 组合的比例系数估计如下:α*=tr Σ()︿tr Σ()︿+μ︿22(26)其中,α*表示局部Kelly 组合的比例系数,tr Σ()︿表示协方差矩阵Σ︿的迹,即协方差矩阵对角线元素之和;μ︿22表示风险资产收益向量范数的平方,即向量各元素的平方和㊂由此,局部Kelly 组合的投资比例可以计算如下:f *=(1-α*)∑︿-1^μ(27)其中,f *表示局部Kelly 组合的最优投资比例向量㊂3.探索算法(N 法)Nekrasov [13]提出了一种简单蒙特卡洛探索算法(grope algorithm)的数值计算方法对无杠杆和无卖空约束条件下局部Kelly 组合策略,并利用统一计算设备架构(Compute Unified Device Architecture,CUDA)下图形处理器(Graphics Processing Unit,GPU),对DAX 指数中7只成分股构成的组合进行了测试,结果显示探索算法的估计与回测效果很好㊂4.波动率调整法(CLWZ 法)Cao 等[15]基于对高波动使用额外惩罚的思路,提出一个多变量波动规制Kelly 组合策略(MVRK 策略),构建了相应的目标函数,并给出了解析解㊂模拟结果和经验分析结果显示,相对于全部Kelly 组合策略和局部Kelly 组合策略,MVRK 策略在低相关性资产中具有优势㊂Cao 等认为,MVRK 策略降低了短期风险,但是没有牺牲投资增长率㊂其局部Kelly 组合最优投资比例的估计公式如下:f *=(∑+θdiag (∑))-1(28)其中,f *表示局部Kelly 组合的最优投资比例向量,表示各资产收益的协方差矩阵,diag (∑)表示协方差矩阵的对角线矩阵,θ表示投资者的风险回避程度㊂(二)有约束条件的最优化方法考虑到上述四种方法存在的问题,本文尝试直接采用有约束条件的最优化方法㊂根据式(19),在无杠杆和卖空的约束条件下,本文直接最大化预期长期增长率的近似值就可得到Kelly 组合的最优投资比例,即求解如下最优化问题:max f ig =∑Ni=1f i E R ()i -12∑N i=1∑Nj=1f i f jE R i R ()j (29)s.t.∑Ni=1f i ≤10≤f i ≤1 i =1,2, ,N其中,第1行为目标函数,最大化预期长期增长率的近似值,下方行为约束条件,分别表示不加杠杆和不能卖空㊂(三)估计结果与分析根据上面的计算公式,本文采用MZ 法㊁101Number 6(General Serial No.120)November,2018RW 法㊁CLWZ 法㊁N 法㊁约束条件下最优化法和动态调整的最优化法对局部Kelly 组合的最优投资比例进行估计,结果如表3所示㊂由表3可知,第一,拉格朗日乘子法能够保证Kelly 组合的投资比例满足无杠杆和卖空限制条件,但是其组合总收益率多数情况下不及组合中单个资产的最高收益,这说明分散风险的结果会带来组合收益率的下降㊂第二,减缩估计量法不能保证Kelly 组合的投资比例满足无杠杆和卖空限制条件,仅仅是对全部Kelly 组合的一个整体仓位下降㊂第三,波动率调整法也不能保证Kelly 组合的投资比例满足无杠杆和卖空限制条件,但是波动率调整法在资产收益波动较大的情况下相对于拉格朗日乘子法有显著改善,特别是在资产组G 至I 中改善效果尤其明显㊂第四,探索算法和最优化方法计算得出的Kelly 组合投资比例及其总收益基本一致,其主要原因是两种方法都是在限定的无杠杆和卖空条件下的最优结果㊂然而,由于探索算法相对于最优化方法需要大量的计算,本文认为有约束条件下的最优化方法更为方便和可靠㊂表3基于不同方法的局部Kelly 组合估计结果资产组风险资产拉格朗日乘子法(MZ 法)减缩估计量法(RW 法)波动率调整法(CLWZ 法)投资比例总收益率(%)投资比例总收益率(%)投资比例总收益率(%)A 上证指数0.5487深圳成指0.4513194.47541.5128-0.1129234.89400.54210.3439180.4247B 上证1800.5476深圳成指0.4524195.65941.2980-0.0136224.94900.49440.3497175.7722C 上证500.5013深圳成指0.4987153.96490.76900.6089174.07660.48460.4413145.8185D 上证指数0.0834中小板指0.2518创业板指0.664432.87240.8707-2.72952.537478.02200.10720.05400.448730.1581E 上证1800.3193中小板指0.1095创业板指0.571240.25031.8357-3.81002.9878131.88610.3845-0.02180.423438.4359F上证500.3893中小板指0.0672创业板指0.543547.06341.7093-3.66753.0947154.70430.4630-0.02740.432445.9706G上证指数0.0834深圳成指0.0000中小板指0.2522创业板指0.664432.87244.4260-5.1397-0.43382.3524221.54150.2326-0.32910.13580.490941.4670H上证1800.3193深圳成指0.0000中小板指0.1095创业板指0.571240.25035.6808-7.0732-0.01742.9203690.95120.5315-0.42940.09040.484060.2418I上证500.3893深圳成指0.0000中小板指0.0672创业板指0.543547.06344.3311-6.37100.63812.9636706.24890.5951-0.45100.10100.503072.2482注:波动率调整方法中参数θ=1,下表同㊂201。

克鲁格曼指数

克鲁格曼指数(Kruger-ManIndex)是一个社会研究中的指标,是由美国著名学者克鲁格曼(Kruger)所提出。

它衡量一个社会进步的程度,并以此来发展社会管理机制,以此来改善社会状况。

克鲁格曼指数有三个主要概念:经济能力、社会结构和社会变化。

它将这三个概念结合起来,用来衡量社会发展的趋势,以及社会经济的质量。

首先,经济能力指的是某一社会的总体经济发展水平,比如生产力、收入分配、基本设施建设等。

它将更多的关注加在物质财富的生产增长和分配的改善上。

其次,社会结构指的是某一社会的社会关系,它基于政治、经济、文化等信息,来衡量某一社会的社会结构,从而反映出社会状况和发展势头。

最后,社会变化指的是某一社会的不断变化,比如政治变动、社会关系的变化、文化的变迁、社会风气的变化等。

它从经济变动、社会发展和其他方面,来反映一个社会的发展趋势和变化状态。

克鲁格曼指数是一个综合性和非抽象性的指标,用来衡量社会进步的程度。

它是对社会发展的独特视角,可以用来准确反映一个社会的发展状况,并通过它来提出改善社会状况的政策建议。

此外,克鲁格曼指数也是一个灵活的指标,可以根据研究者的需求来变更指标的维度,增加或减少指标的深度和广度,以添加更多的信息来得出更准确的结论。

最后,克鲁格曼指数已经成为社会发展状况的重要指标,它可以反映某一个社会是否具有发展状态,可以帮助政策制定者制定更有效的政策,使政策得以有效的执行,从而达到有效的社会发展与改善。

凯利指数的研究(补发下)

凯利指数的研究(补发下)

2013-02-24 16:13阅读:1,1071——威廉 立博 客胜凯利指数

低于赔付率 主胜平局均大于赔付率而必发主胜凯利指数小

于赔付率 平局和客胜均大于赔付率

主胜基本可以

认为是稳胆 这种情况下基本是主队强势 打出概率很大

主胜 平局 客胜 赔付率

威廉 0.98 0.93 0.87 0.90

立博 0.97 0.92 0.89 0.91

必发 0.87 1.01 1.15 0.95

2——跟第一种组合其他类似 唯独 立博 威廉的平局凯利

压到跟赔付率一样 或者更小 这种情况下 有棍子可能

但是可能性不是很大还是主胜

为第一考虑 做胆也不为过 倘若压的低于客胜凯利指数 也

是低于赔付率(说了跟第一种其他一样)就要考虑防棍子的

主胜 平局 客胜 赔付率

威廉 0.98 0.88 0.87 0.90

立博 0.97 0.87 0.89 0.91

必发 0.87 1.01 1.15 0.95 ————

3——威廉主胜凯利指数低于赔付率平局和客胜都大于赔付

率 而立博正好相反

除了客胜凯利指数低于赔付率主胜和平局凯利指数都大于

赔付率

而此时必发的主胜凯利指数小于赔付率,平局、客胜 凯利

指数都大于赔付率 主胜同样是第一选择 打出概率很大

主胜 平局 客胜 赔付率

威廉 0.87 0.93 0.97 0.90

立博 0.97 0.92 0.89 0.91

必发 0.87 1.01 1.15 0.95 ————

加载中...内容加载失败,点击此处重试加载全文

r> 4——威廉主胜凯利指数小于赔付率 平局凯利指数同样

小于赔付率 客胜大于 立博相反 主胜凯利指数大于赔付率

平局和客胜都小于赔付率

必发主胜凯利指数小于赔付率 平局、客胜凯利指数大于赔

付率 这种组合非常常见 基本可以认为是主队不败 31稳胆

主胜 平局 客胜 赔付率

威廉 0.87 0.93 0.97 0.90

立博 0.97 0.90 0.89 0.91

必发 0.87 1.01 1.15 0.95————

5——必发凯利指数的决定性:主队属于强势方 主胜开的较

低 如果此时必发主胜凯利指数大于赔付率 也就是说他不

看好主胜打出

这种情况

要十分留意 绝对的后市大资金注入客队 有人有内幕 这种

情况客队拿分有80%以上的概率 完全不用去管立博 威廉

的数据

任何参考都不需要

主胜 平局 客胜 赔付率

威廉 0.87 0.93 0.97 0.90

立博 0.97 0.92 0.89 0.91

必发 1.03 小于0.95 小于0.95 0.95————

6——必发主胜,客胜凯利指数大于赔付率 而平局凯利指数

小于赔付率 这种情况棍子的可能超过百分之五十以上

主胜 平局 客胜 赔付率

威廉 0.87 0.93 0.97 0.90

立博 0.97 0.92 0.89 0.91

必发 1.03 0.91 1.15 0.95————

7——凯利方差:也是主胜 平局 客胜对应的三个数据 哪个

数据最低 代表哪个结果最容易打出 在上面的几种情况

基本不要参考凯利方差

一般情况 如果组合6说明的情况 同时凯利方差的平局数值

小于主胜 小于客胜 结合6 棍子基本可以做胆去抓

8——立博主胜开出1.66 不管平局客胜开出多少 这里说的

是sp值 1.66号称立博的平局范本 就是对主胜的质疑 出1

概率超过50%

31基本

过关千万不可主胜做胆 一般情况看起来很像稳胆

上面所说的几种组合 结合起来看欧指 对于每天开出的主

胜1.7一下的比赛基本就可以筛选出稳胆 筛选出冷门了 但

是切记

要结合球队战绩

人员情况 近期状态 如果哪个球队平局多 再出现6 7 8组合

上面所说的 那就大胆博1

所列数据全部是凯利指数 不是开出的sp值 谨记 在澳客每

场比赛点开 欧赔就有 凯利方差在页面最下方的统计

以上数据不是说一定赢球 但是决定性很大 冷门意义很大

一定要结合比赛战意 球队近况 人员伤病客观因素 同时

灵活运用以上总结 凯利指数变化也非常微妙 是倒数算出

来的 通常变化都是0.01的变 0.1的变化就属于震荡了。

-------------竞彩007(希望尊重原创,可以转载,谢绝转发!)