投资学课件5 CAPM[精]

- 格式:ppt

- 大小:624.00 KB

- 文档页数:30

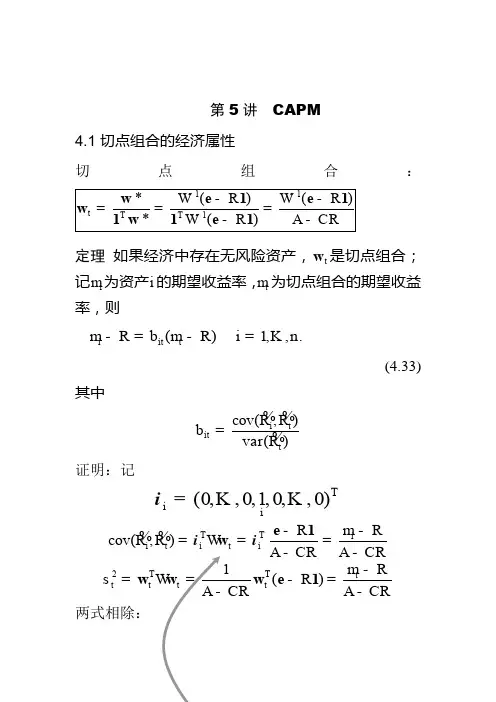

第5讲 CAPM4.1 切点组合的经济属性 切点组合:定理 如果经济中存在无风险资产,t w 是切点组合;记i m 为资产i 的期望收益率,t m 为切点组合的期望收益率,则()1,,.i it t R R i n m b m -=-=K(4.33)其中cov(,)var()i tit tR R R b =%%% 证明:记T(0,,0,1,0,,0)i i=K K iT T cov(,)i i t i t i R R R R A CR A CRm --=W ==--e 1w %%i i2T T1()t ttt t R R A CR A CRm s -=W =-=--w w w e 1 两式相除:2cov(,)i t it t R R R Rm s m -=-%% ****************cov(,)t t t R R A CR-=W =W =-e 1R I w w %% (4.35)2cov(,)tt t R R Rs m -=-R e 1%%4.2 CAPM 定理● 为什么上述定理还不是一个定价公式?由t w 确定e ,但1()t R A CR-W -=-e 1w ——循环推理● Sharpe-Linter-Mossin 条件条件一:所有投资者对风险资产的收益率及协方差具有完全一致的预期;条件二:经济达到均衡:所有资产市场均在某一组价格下出清。

→ 所有投资者都面对完全相同的组合前沿 → 所有投资者持有同样的风险组合t w →→ t w =市场组合T 1(,,)M n m m =w K CAPM 定理(Sharpe-Linter-Mossin )假设经济中每一个体都具有形如2(,)V m s 的效用函数,1(,)0V ¢鬃>,2(,)0V ¢鬃<,并且它们对资产的期望收益率及协方差的预期完全一致;经济中存在收益率为R 的无风险资产;所有资产交易都是无摩擦的,不存在任何交易成本;不存在税收。