基础会计第四章PPT课件

- 格式:ppt

- 大小:323.50 KB

- 文档页数:95

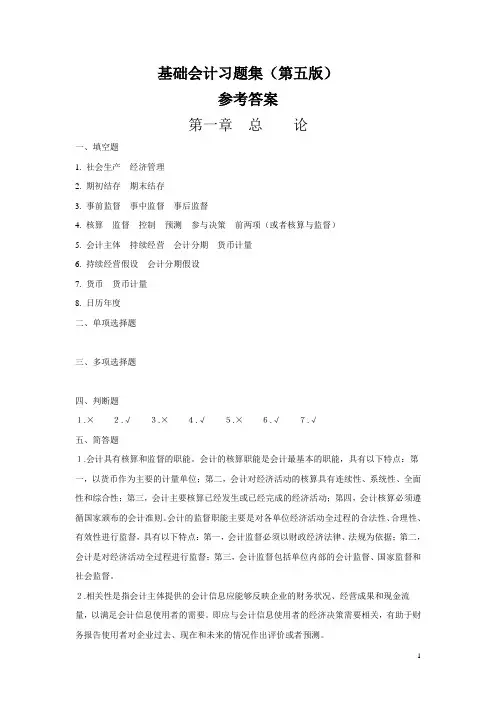

基础会计习题集(第五版)参考答案第一章总论一、填空题1. 社会生产经济管理2. 期初结存期末结存3. 事前监督事中监督事后监督4. 核算监督控制预测参与决策前两项(或者核算与监督)5. 会计主体持续经营会计分期货币计量6. 持续经营假设会计分期假设7. 货币货币计量8. 日历年度二、单项选择题三、多项选择题四、判断题1.×2.√3.×4.√5.×6.√7.√五、简答题1.会计具有核算和监督的职能。

会计的核算职能是会计最基本的职能,具有以下特点:第一,以货币作为主要的计量单位;第二,会计对经济活动的核算具有连续性、系统性、全面性和综合性;第三,会计主要核算已经发生或已经完成的经济活动;第四,会计核算必须遵循国家颁布的会计准则。

会计的监督职能主要是对各单位经济活动全过程的合法性、合理性、有效性进行监督,具有以下特点:第一,会计监督必须以财政经济法律、法规为依据;第二,会计是对经济活动全过程进行监督;第三,会计监督包括单位内部的会计监督、国家监督和社会监督。

2.相关性是指会计主体提供的会计信息应能够反映企业的财务状况、经营成果和现金流量,以满足会计信息使用者的需要。

即应与会计信息使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在和未来的情况作出评价或者预测。

为了保证会计信息的相关性,会计信息系统在进行信息生成和报送过程中应充分考虑会计信息使用者的不同要求,使得产出的信息既能满足国家经济管理部门、企业内部管理部门的需要,也能满足债权人、投资者等社会公众的需要。

3.会计核算方法是对各单位已发生的经济活动进行完整的、连续的、系统的核算和监督的方法。

它主要包括以下一系列的专门方法:①设置账户;②复式记账;③填制和审核凭证;④登记账簿;⑤成本计算;⑥财产清查;⑦编制会计报表。

4.会计是以货币作为主要的计量单位,运用一定的程序和方法对单位(包括国家机关、社会团体、公司、企业、事业单位和其他经济组织)的经济活动进行核算和监督,提供反映会计主体经济活动的信息系统。