管理费用、财务费用、营

23

(六)利润 利润是指企业一定期间的

经营成果,包括营业利润,投资净 收益和营业外收支净额等。

24

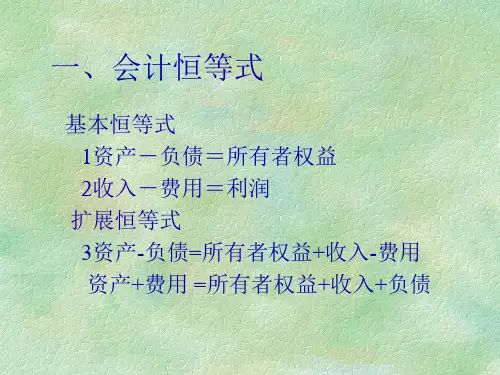

会计等式

• 会计基本等式

资产=负债+所有者权益

• 会计动态等式

收入-费用=利润

• 会计综合等式

资产=负债+所有者权益+(收入-费用) 资产+费用=负债+所有者权益+收入

25

• 会计等式变化的四种形式

(二)意义:

1、会计科目是复式记账的基础。

2、会计科目是编制记账凭证的基 础。

3、会计科目为成本计算与财产清 查提供了前提条件。

4、会计科目为编制会计报表提供

了方便。

30

二、会计科目的设置

(一)会计科目设置的原则

合法性原则

相关性原则

实用性原则

(二)会计科目的分类

1、按反映的经济内容分为:

资产类:“现金”、“原材料”、 “应收

2、确认涉及到哪些账户?是增加还 是

42

减少?

3、确认计入哪些账户的借方、哪些账户 的贷方? 4、确认应借应贷账户是否正确,借贷方 金额是否相等? eg.企业收到货币投资500000元,存入银行

借:银行存款 500000 贷:实收资本 500000

(二)会计分录的分类 1、简单会计分录:一借一贷 2、复合会计分录:一借多贷、一贷多借

“短期投资”等等

账款”、 31

负债类:“短期借款”、“应付账款”、 “应交

等等

税金”、“预提费用”

所有者权益类:“实收资本”、“盈余公 积”

积”等等

“资本公

成本类:“生产成本”、“制造费用”等 等