第二章 现金流量及其构成

- 格式:pdf

- 大小:1.99 MB

- 文档页数:44

![[经济学]第2章 现金流量及其构成](https://img.taocdn.com/s1/m/07fb3d1cc4da50e2524de518964bcf84b9d52dfe.png)

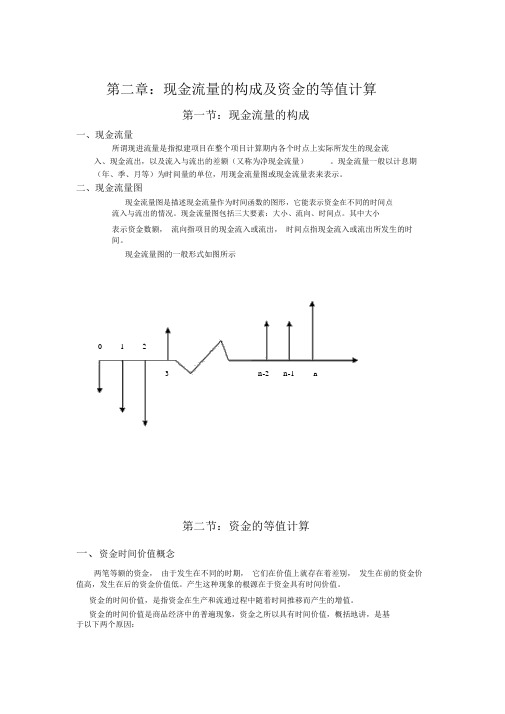

第二章:现金流量的构成及资金的等值计算第一节:现金流量的构成一、现金流量所谓现进流量是指拟建项目在整个项目计算期内各个时点上实际所发生的现金流入、现金流出,以及流入与流出的差额(又称为净现金流量)。

现金流量一般以计息期(年、季、月等)为时间量的单位,用现金流量图或现金流量表来表示。

二、现金流量图现金流量图是描述现金流量作为时间函数的图形,它能表示资金在不同的时间点流入与流出的情况。

现金流量图包括三大要素:大小、流向、时间点。

其中大小表示资金数额,流向指项目的现金流入或流出,时间点指现金流入或流出所发生的时间。

现金流量图的一般形式如图所示0123n-2n-1n第二节:资金的等值计算一、资金时间价值概念两笔等额的资金,由于发生在不同的时期,它们在价值上就存在着差别,发生在前的资金价值高,发生在后的资金价值低。

产生这种现象的根源在于资金具有时间价值。

资金的时间价值,是指资金在生产和流通过程中随着时间推移而产生的增值。

资金的时间价值是商品经济中的普遍现象,资金之所以具有时间价值,概括地讲,是基于以下两个原因:1、从社会再生产的过程来讲,对于投资者或生产者,其当前拥有的资金能够立即用于投资并在将来获取利润,而将来才可以取得的资金则无法用于当前的投资,因此也就无法得到相应的效益。

正是由于资金作为生产的基本要素,进入生产和流通领域所产生的利润,使得资金具有时间价值。

2、从流通的角度来讲,对于消费者或出资者,其拥有的资金一旦用于投资,就不能再用于现期消费。

消费的推迟是一种福利损失,资金的时间价值体现了对牺牲现期消费的损失所应作出的必要补偿。

二、利息与利率利息是衡量资金时间价值的绝对尺度,是其最直观的表现。

因此计算资金时间价值的方法主要是计算利息的方法。

利息通常根据利率来计算,利率是在一个计息期内所得到的利息额与借贷金额的比值。

利息的计算有单利法和复利法两种(一)、单利法利息计算公式:I n=P?i ?n式中 I n——利息P ——本金i——利率n——计息期期本利和公式:F=P( 1+ i ?n)式中 F ——第 n 期期末的本利和例:有一笔50000 元的借款,借期 3 年,按每年8%的单利率计息,试求到期时因归还的本利和。

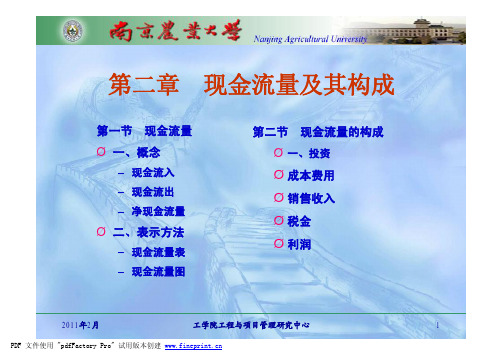

第二章现金流量及其构成第一节现金流量Ø一、概念–现金流入–现金流出–净现金流量Ø二、表示方法–现金流量表–现金流量图第二节现金流量的构成Ø一、投资Ø成本费用Ø销售收入Ø税金Ø利润第一节现金流量Ø一、基本概念ü现金流出:相对某个系统,指在某一时点上流出系统的资金或货币量,如投资、成本费用等。

ü现金流入:相对某个系统,指在某一时点上流入系统的资金或货币量,如销售收入等。

ü净现金流量= 现金流入-现金流出ü现金流量:指各个时点上实际发生的资金流出或资金流入(现金流入、现金流出及净现金流量的统称)Ø现金流量的三要素:时点、大小、方向Ø二、现金流量的表示方法– 1.现金流量表:用表格的形式描述不同时点上发生的各种现金流量的大小和方向。

现金流量表见教材14页。

2.现金流量图:与横轴相连的垂直线,箭头向上表示现金流入,向下表示现金流出,长短为现金流量的大小,箭头处标明金额。

现金流量图(续)Ø现金流量图的几种简略画法0 1 2 3 4 5 6 时间(年)200 200100200 200200300第二节现金流量的构成Ø 1.投资:投资主体为实现盈利或避免风险,通过各种途径投放资金的活动。

总投资由建设投资、建设期利息和流动资金投资三大部分构成。

Ø建设投资–1)固定资产投资–2)无形资产投资–3)其他资产投资:递延资产–4)预备费用(基本预备、涨价预备)Ø建设期利息:资本化利息、汇兑损益Ø流动资金投资Ø固定资产:是指使用期限较长(一年以上),单位价值在规定的标准以上,在生产过程中为多个生产周期服务,在使用过程中保持原来的物质形态的资产;ü建筑工程费ü设备购置费ü安装工程费ü工具及生产家具购置费ü其它费用(土地补偿费、管理费等)Ø以现有的设备投资,按照评估确认,融资租赁的设备,按照协议或合同规定。