2现金流量及构成

- 格式:ppt

- 大小:14.66 MB

- 文档页数:41

![[经济学]第2章 现金流量及其构成](https://uimg.taocdn.com/07fb3d1cc4da50e2524de518964bcf84b9d52dfe.webp)

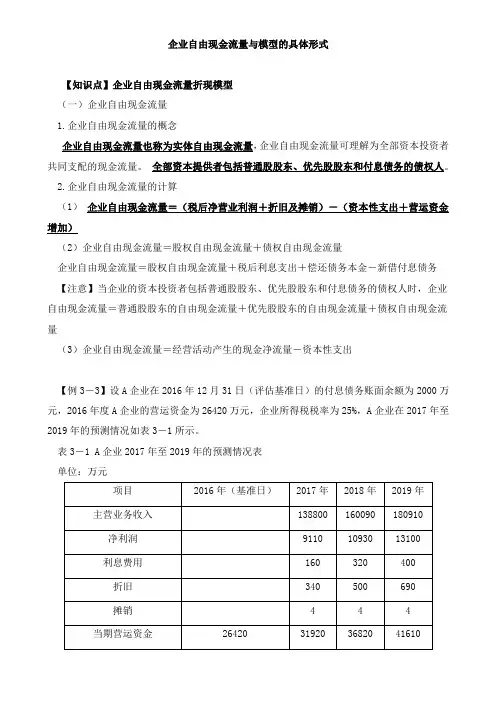

企业自由现金流量与模型的具体形式【知识点】企业自由现金流量折现模型(一)企业自由现金流量1.企业自由现金流量的概念企业自由现金流量也称为实体自由现金流量,企业自由现金流量可理解为全部资本投资者共同支配的现金流量。

全部资本提供者包括普通股股东、优先股股东和付息债务的债权人。

2.企业自由现金流量的计算(1)企业自由现金流量=(税后净营业利润+折旧及摊销)-(资本性支出+营运资金增加)(2)企业自由现金流量=股权自由现金流量+债权自由现金流量企业自由现金流量=股权自由现金流量+税后利息支出+偿还债务本金-新借付息债务【注意】当企业的资本投资者包括普通股股东、优先股股东和付息债务的债权人时,企业自由现金流量=普通股股东的自由现金流量+优先股股东的自由现金流量+债权自由现金流量(3)企业自由现金流量=经营活动产生的现金净流量-资本性支出【例3-3】设A企业在2016年12月31日(评估基准日)的付息债务账面余额为2000万元,2016年度A企业的营运资金为26420万元,企业所得税税率为25%,A企业在2017年至2019年的预测情况如表3-1所示。

表3-1 A企业2017年至2019年的预测情况表单位:万元A企业2017年至2019年的企业自由现金流量、股权自由现金流量和债权现金流量计算过程及计算结果如表3-2所示。

表3-2 A企业2017年至2019年自由现金流量单位:万元3.企业自由现金流量与股权自由现金流量的对比(1)在股权自由现金流量计算过程中,不论是以净利润还是以企业自由现金流量为基础,均需要计算债权自由现金流量,才能得出股权自由现金流量。

(2)在企业自由现金流量计算过程中,若是以净利润为基础进行计算,只需在净利润基础上加上税后利息费用和折旧摊销金额,再减去营运资金增加额和资本性支出,即可得出企业自由现金流量,这一过程并不需要计算债权自由现金流量。

(3)企业自由现金流量与股权自由现金流量均是企业收益的一种形式,但两者归属的资本投资者不同。

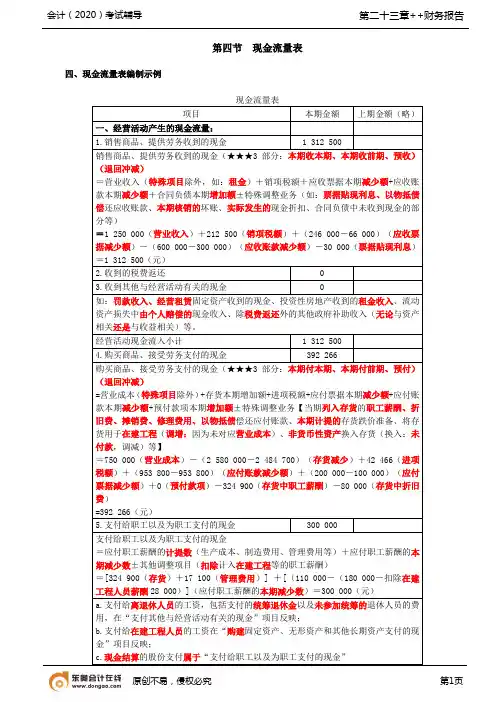

第四节现金流量表四、现金流量表编制示例现金流量表项目本期金额上期金额(略)一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金 1 312 500销售商品、提供劳务收到的现金(★★★3部分:本期收本期、本期收前期、预收)(退回冲减)=营业收入(特殊项目除外,如:租金)+销项税额+应收票据本期减少额+应收账款本期减少额+合同负债本期增加额±特殊调整业务(如:票据贴现利息、以物抵债偿还应收账款、本期核销的坏账、实际发生的现金折扣、合同负债中未收到现金的部分等)=1 250 000(营业收入)+212 500(销项税额)+(246 000-66 000)(应收票据减少额)-(600 000-300 000)(应收账款减少额)-30 000(票据贴现利息)=1 312 500(元)2.收到的税费返还03.收到其他与经营活动有关的现金0如:罚款收入、经营租赁固定资产收到的现金、投资性房地产收到的租金收入、流动资产损失中由个人赔偿的现金收入、除税费返还外的其他政府补助收入(无论与资产相关还是与收益相关)等。

经营活动现金流入小计 1 312 5004.购买商品、接受劳务支付的现金392 266购买商品、接受劳务支付的现金(★★★3部分:本期付本期、本期付前期、预付)(退回冲减)=营业成本(特殊项目除外)+存货本期增加额+进项税额+应付票据本期减少额+应付账款本期减少额+预付款项本期增加额±特殊调整业务【当期列入存货的职工薪酬、折旧费、摊销费、修理费用、以物抵债偿还应付账款、本期计提的存货跌价准备、将存货用于在建工程(调增:因为未对应营业成本)、非货币性资产换入存货(换入:未付款,调减)等】=750 000(营业成本)-(2 580 000-2 484 700)(存货减少)+42 466(进项税额)+(953 800-953 800)(应付账款减少额)+(200 000-100 000)(应付票据减少额)+0(预付款项)-324 900(存货中职工薪酬)-80 000(存货中折旧费)=392 266(元)5.支付给职工以及为职工支付的现金300 000支付给职工以及为职工支付的现金=应付职工薪酬的计提数(生产成本、制造费用、管理费用等)+应付职工薪酬的本期减少数±其他调整项目(扣除计入在建工程等的职工薪酬)=[324 900(存货)+17 100(管理费用)] +[(110 000-(180 000-扣除在建工程人员薪酬28 000)](应付职工薪酬的本期减少数)=300 000(元)a.支付给离退休人员的工资,包括支付的统筹退休金以及未参加统筹的退休人员的费用,在“支付其他与经营活动有关的现金”项目反映;b.支付给在建工程人员的工资在“购建固定资产、无形资产和其他长期资产支付的现金”项目反映;c.现金结算的股份支付属于“支付给职工以及为职工支付的现金”6.支付的各项税费174 703支付的各项税费=税金及附加+当期实际缴纳的增值税+当期所得税±应交税费的本期减少数(除增值税以外的其他税费)=2 000(税金及附加)+100 000(实纳增值税)+92 800(当期所得税)-20 097(应交税费的本期增加数:除增值税,本题仅指所得税)=174 703(元)【特别提示】不包括计入固定资产价值的实际支付的耕地占用税,也不包括本期退回的增值税、所得税7.支付其他与经营活动有关的现金80 000(管理费用60 000+销售费用20 000)如:罚款支出、支付的差旅费、业务招待费、保险费、支付的按简化处理的短期租赁付款额和低价值资产租赁付款额以及未纳入租赁负债计量的可变租赁付款额等经营活动现金流出小计946 969经营活动产生的现金流量净额365 531二、投资活动产生的现金流量:1.收回投资收到的现金(已知)16 500a.本项目反映企业出售、转让或到期收回除现金等价物以外的交易性金融资产、债权投资、其他债权投资、其他权益工具投资、长期股权投资等收到的现金。

第二章现金流量构成与资金等值计算思考题1. 什么是现金流量?财务现金流量与国民经济效益费用流量有什么区别?2. 构成现金流量的基本经济要素有哪些?3. 经济成本与会计成本的主要区别是什么?4. 为什么在技术经济分析中要引入经营成本的概念?5. 绘制现金流量图的目的及主要注意事项是什么?6. 在技术经济分析中是如何对时间因素进行研究的?试举例说明之。

7. 何为资金的时间价值?如何理解资金的时间价值?8. 单利和复利的区别是什么?试举例说明之。

9. 什么是终值?现值?资金等值?10. 什么是名义利率?什么是实际利率?练习题一、单项选择题1. 当名义利率一定时,按半年计息时,实际利率(c )名义利率。

A.等于B.小于C.大于D.不确定2.单利计息与复利计息的区别在于(c )。

A.是否考虑资金的时间价值B.是否考虑本金的时间价值C.是否考虑先前计息周期累计利息的时间价值D.采用名义利率还是实际利率3. 某人贷款购房,房价为15万元,贷款总额为总房价的70%,年利率为6%,贷款期限为6年,按单利计息,则6年后还款总额为(a )万元。

A.12.71B.17.21C.14.28D.18.244.某工程项目,建设期分为4年,每年投资额如下表所示,年单利率为6.23%,则其投资总额F是(a )万元。

A.367.08B.387.96C.357.08D.335.005.实际利率是指在名义利率包含的单位时间内,按(b )复利计息所形成的总利率。

A.月利率B.周期利率C.年利率D.季利率6. 已知名义利率额为12%,年实际利率为12.68%,则一年内实际计息次数为(c )。

A.2B.4C.12D.67.已知某笔贷款的名义利率为12%,实际利率为12.62%,则该笔贷款按(d )计息。

A.月B.半年C.季D.两个月8.已知年利率为15%,按季度计息,则年实际利率为(c )。

A.15.56%B.12.86%C.15.87%D.15.62%9. 某企业为扩大经营,现向银行贷款1000万元,按年利率12%的复利计算,若该企业在第4年的收益已经很高,则决定在该年一次还本付息,应偿还( a )。