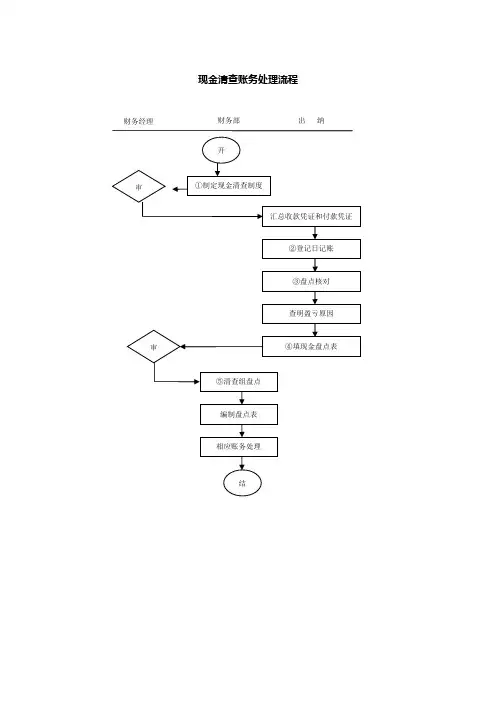

现金清查账务处理流程

- 格式:docx

- 大小:31.46 KB

- 文档页数:1

财务会计课程中“库存现金”、“银行存款”清查的教学作者:刘世承来源:《教育教学论坛》 2013年第18期刘世承(湖南外贸职业学院,湖南长沙410003)摘要:“库存现金”、“银行存款”清查的教学,是高职财务会计课程中“货币资金”这一章教学的重点。

本文循着学生的认知程序并通过案例教学教会学生掌握“库存现金”、“银行存款”清查的账务处理步骤和方法,旨在让学生真正地学到实用的东西。

关键词:财务会计课程;库存现金;银行存款;清查;教学中图分类号:G642.4 文献标志码:A 文章编号:1674-9324(2013)18-0058-03高职财务会计课程中“货币资金”这一章中的“库存现金”、“银行存款”内容的教学,对许多从事会计教学的老师来说,都会认为非常简单,因此,他(她)们一般都是采取流水作业的教学办法,轻描淡写地一笔带过讲完。

但笔者认为则不然,高职院校会计专业培养的是社会需求的动手能力强的应用型会计人才,他(她)们一毕业就要接触现金、银行存款,涉及到库存现金、银行存款的管理与控制,因此,“货币资金”这一章中的“库存现金”、“银行存款”清查内容的教学,切不可马虎了事,让学生形而上学,而必须予以重点施教,讲求实际操作,以提高学生分析问题和解决问题的能力。

为此,笔者在本文中循着学生的认知程序并拟以案例教学的方法,讲解“库存现金”、“银行存款”清查的账务处理步骤和方法,以飨读者。

一、关于库存现金清查的教学首先,教师应向学生阐明企业库存现金清查的方法是实地盘点法。

这种方法是通过逐张查点企业金库(保险柜)内的现钞以确定现金的实存数,再将其与库存现金日记账的余额进行核对,来查明账实是否相符的方法。

教师要告诉学生,在实际工作中库存现金的清查有两种情况:一是单位出纳员进行的自查。

这是出纳员日常要做的份内工作,现金出纳员必须在每日终了清点库存现金实有数额,并及时与自己手中的库存现金日记账的余额进行核对,看账实是否相符;二是单位组织的清查小组进行的定期或不定期的清查。

财产清查的内容和方法一、货币资金的清查(一)现金的清查现金的清查,是通过实地盘点的方法,确定库存现金的实存数,再与现金日记账的账面余额进行核对,以查明账实是否一致。

在盘点时,出纳人员必须在场,如发现账实不符,必须当场核实盘盈盘亏数额,同时还要注意超过规定库存现金限额、白条抵库等现象。

盘点结束后,应根据盘点结果,现场编制“现金盘点报告表”。

若账实不符,要由出纳员说明原因,记入盘点表内,并由清查人员和出纳员共同签章。

“现金盘点报告表”是重要的原始凭证,其一般格式如表7.1所示。

表7.1现金盘点报告表盘点人签章:出纳员签章:(二)有价证券的清查各种有价证券和库存现金一样,应在财产清查时进行实地盘点,由财产清查人员会同出纳人员共同负责。

除了要与账面核对,查明有无盘盈盘亏外,还要查明有价证券是否有违反财经法规和非法买卖等情况。

清查结束后,也应在现场填制相应原始凭证,据以入账。

(三)银行存款的清查银行存款的清查与实物、现金的清查方法不同,它是采用与银行核对账目的方法来进行的。

在与银行核对账目之前,应先详细检查本单位银行存款日记账的正确性和完整性,然后根据从银行取得的对账单(即银行记账时复写的账页)逐笔核对以检查银行存款的账实是否相符。

应当注意,在双方记账均无错误的情况下,也可能会出现银行对账单上的存款余额与本单位银行存款日记账上的存款余额不一致的情况,这是因为双方之间往往会发生未达账项。

所谓未达账项,是指由于双方记账时间不一致而发生的一方已入账,而另一方尚未入账的事项。

企业与银行之间的未达账项,大致有以下四种情况:一是企业送存银行的款项,企业已记账,作为银行存款的增加,但银行尚未入账;二是企业开出支票等从银行存款付出款项,企业已记账,作为银行存款的减少,但银行尚未付款入账;三是银行代企业收进的款项,银行已记账,作为企业存款的增加,但企业尚未收到有关凭证,而尚未登记银行存款日记账;四是银行代企业支付的款项,银行已记账,作为企业存款的减少,但企业尚未收到凭证,而尚未登记银行存款日记账。

对存货与现金清查会计处理的思考在进行库存现金和存货清查时【关键词】存货清查现金清查会计核算关于存货和现金清查的会计处理,很多教材写法不同,给实务中的会计核算带来了难度,影响了会计信息的可比性,因此有必要对存货和现金清查的会计处理进行规范,并对其中不甚合理之处做以研究调整。

一、按照2022年财政部会计司编写的《企业会计准则讲解》关于存货清查和现金清查的有关内容,其具体处理原则如下(一)存货清查的账务处理1.存货盘盈的处理。

企业盘盈的各种材料、产成品、库存商品等存货,借记“原材料”、“库存商品”等科目,贷记“待处理财产损溢”科目。

在按管理权限报经批准后,借记“待处理财产损益”,贷记“管理费用”科目。

2.存货盘亏的处理。

存货发生的盘亏或毁损,应作为待处理财产损溢进行核算。

按管理权限报经批准后,根据造成存货盘亏或毁损的原因,分别按以下情况进行处理:属于计量收发差错和管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用;属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

某公司在财产清查中盘亏M材料600千克,实际单位成本150元,其中400千克属于一般经营损失,另外200千克属于材料保管员过失造成的,按规定由材料保管员赔偿__元,残料价值3500元已办理入库。

(假设不考虑增值税),企业应做如下会计处理。

①批准处理前:借:待处理财产损溢——待处理流动资产损溢105,300贷:原材料90,000应交税费——应交增值税(进项税额转出)15,300②批准处理后:借:原材料3,500管理费用86,800其他应收款——某保管员15,000贷:待处理财产损溢——待处理流动资产损溢105,300(二)现金清查的账务处理对清查中发现的有待查明原因的现金短缺或溢余,应通过“待处理财产损溢”账户核算。

属于现金短缺的,应按照实际短缺的金额借记“待处理财产损溢”,贷记“库存现金”;属于现金溢余的,借记“库存现金”,贷记“待处理财产损溢”。

2015年会计从业资格考试内部资料会计基础第九章 财产清查知识点:库存现金清查结果的账务处理● 详细描述:1.库存现金盘盈的账务处理库存现金盘盈时,应及时办理库存现金的入账手续,调整库存现金账簿记录,即按盘盈的金额借记“库存现金”科目,贷记“待处理财产损溢——待处理流动资产损溢”科目。

对于盘盈的库存现金,应及时查明原因,按管理权限报经批准后,按盘盈的金额借记“待处理财产损溢——待处理流动资产损溢”科目,按需要支付或退还他人的金额贷记“其他应付款”科目,按无法查明原因的金额贷记“营业外收入”科目。

【例9-2】甲公司在财产清查中,发现库存现金长款25元,其原因无法查明,按管理权限报经批准,列作营业外收入。

库存现金盘盈时,会计分录如下:借:库存现金 25贷:待处理财产损溢——待处理流动资产损溢 25经批准后,会计分录如下:借:待处理财产损溢——待处理流动资产损溢 25贷:营业外收入 252.库存现金盘亏的账务处理库存现金盘亏时,应及时办理盘亏的确认手续,调整库存现金账簿记录,即按盘亏的金额借记“待处理财产损溢——待处理流动资产损溢”科目,贷记“库存现金”科目。

对于盘亏的库存现金,应及时查明原因,按管理权限报经批准后,按可收回的保险赔偿和过失人赔偿的金额借记“其他应收款”科目,按管理不善等原因造成净损失的金额借记“管理费用”科目,按自然灾害等原因造成净损失的金额借记“营业外支出”科目,按原记入“待处理财产损溢——待处理流动资产损溢”科目借方的金额贷记本科目。

【例9-3】乙公司在财产清查中,查明库存现金短款22.70元,其原因无法查明,按管理权限报经批准,列作管理费用。

库存现金盘亏时,会计分录如下:借:待处理财产损溢——待处理流动资产损溢 22.70贷:库存现金 22.70经批准后,会计分录如下:借:管理费用 22.70贷:待处理财产损溢一待处理流动资产损溢 22.70例题:1.企业现金清查中,经检查仍无法查明原因的的现金短款,经批准后计入()A.财务费用B.管理费用C.销售费用D.营业外支出正确答案:B解析:企业现金清查中,经检查仍无法查明原因的的现金短款,经批准后计入“管理费用”2.现金长款属于无法查明的其他原因,根据管理权限报经审批后,应计入()账户A.管理费用B.营业外收入C.营业外支出D.其他应付款正确答案:B解析:3.某企业在财产清查中,盘亏材料10000元,经查实,属非常损失,报经批准后该项损失应计入()。