《财务管理学》练习 第七章 废品损失和停工损失的核算

- 格式:doc

- 大小:24.50 KB

- 文档页数:3

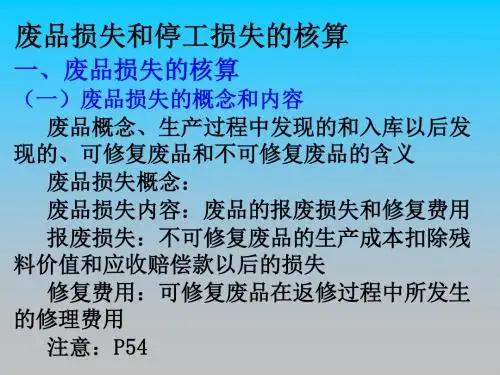

第七章废品损失和停工损失的核算

一、2001年

填空题:

1、废品损失是指在生产过程中发现的和入库后发现的不可修复废品的____以及可修复废品的____扣除收回的废品残料价值和应收赔款以后的损失

【解析】:净损失、修复费

2、为了单独核算停工损失,在会计科目中应设置____科目;在成本项目中应增设____项目。

【解析】:停工损失停工损失成本

二、2002年

1、单项选择题:

()不应在“废品损失”科目进行归集反映。

A、可修复废品的修复费

B、不可修复废品的成本

C、可修复废品返修前的生产费用

D、废品残料的回收价值和应收的款项

【解析】:应选择C

2、多项选择题

下列各项中,不属于废品损失的是()

A、生产过程中发生的损失

B、出售不合格品的降价损失

C、保管不善而发生的产品损坏变质损失

D、回收的残料价值

E、修复废品发生的修复费

【解析】:应选择B C D

3、填空题;

⑴、废品按其是否可以修复可分为____和____两种。

【解析】:可修复废品、不可修复废品

⑵、实行包退、保修、包换“三包”的企业,在产品售出以后发现的废品所发生的一切损失,应计入____,不包括在____内。

【解析】:管理费用废品损失

4、判断题:

停工损失是指在停工期间发生的损失,所以,在计算停工损失时,不考虑停工时间的长短,也不考虑损失发生的地点。

【解析】:╳

5、计算题

某企业某车间生产乙产品300件,产品加工程度为50%时发现其中30件不可修复废品。

该产品成本明细账所记合格品和废品共同发生的生产费用为:原材料费用36000元,工资及福利费为14250元,制造费用为22800元,合计73050元。

原材料是在生产开始时一次投入的,加工费随加工进度投入。

另外,可修复废品发生修复费为:原材料费用250元,直接工资为130元,制造费用为90元。

废品回收的残料计价25元,已验收入库。

要求:⑴计算不可修复废品的成本

⑵计算废品净损失

⑶编制有关废品损失的会计分录

【解析】:⑴计算不可修复废品成本

原材料费用分配:

分配率=36000/300=120(原材料一次投入每件的材料费相同)

废品材料成本=30×120=3600

工资及福利费用分配:(产品加工到50%时发生废品,应折合成约当产量)

分配率=14250/(300-30)+30×50%=14250/285=50

废品工资及福利费成本=30×50%×50=750

制造费用分配:

分配率=22800/(300-30)+30×50%=22800/285=80

废品制造费用成本=30×50%×80=1200

废品损失总成本=3600+750+1200=5550

⑶编制有关的会计分录

①结转废品实际成本的会计分录

借:废品损失5550

贷:基本生产成本5550

②收回残值的会计分录

借:原材料25

贷:废品损失25

废品净损失=5550-25+(250+130+90)=5995

③结转废品净损失的会计分录

借:基本生产成本5995

贷:废品损失5995

三、2003年

1、单项选择题

不可修复废品的成本扣除回收的废品残值后的净额称为()

A、废品损失

B、废品净损失

C、废品报废损失

D、废品总损失

【解析】:应选择B

2、多项选择题

发生停工损失时,可能借记的科目有()

A、停工损失

B、制造费用

C、管理费用

D、营业外支出

E、基本生产成本

【解析】:应选择A B D

3、填空题

对于发生的废品净损失,应从“废品损失”科目的贷方转入____科目的借方,在所属有关产品成本明细账中,记入____成本项目。

【解析】:基本生产成本废品损失

4、判断题

停工损失是不形成产品价值的损失,因而不计入产品成本。

【解析】:╳,从成本、费用管理的角度讲,停工损失有时也应计入产品成本。

四、2004年

1、多项选择题

以下各项可以计入产品成本的停工损失有()

A、自然灾害引起的停工损失

B、由于计划减产原因引起的停工损失

C、由于原材料不足引起的停工损失

D、机器设备发生故障而引起的停工损失

E、由负责人赔偿的停工损失

【解析】:应选择B C D

2、判断题

不可修复废品是指不能修复,或者所花费的修复费用在经济上不合算的废品。

()

【解析】:√

3、名词解释

废品损失

4、业务计算题

某企业月末发现有不可修复废品20件,本月全部投产量为350件。

原材料费用总额77000元,原材料在生产开始时一次投入;本月全部生产工时18000小时,其中废品耗用120小时,全部人工费用27000元,全部制造费用54000元,按照生产工时分配人工费和制造费用。

废品报废时收回残料460元,应收责任人赔款180元,尚未收到。

要求:

①计算不可修复废品的生产成本

②计算不可修复废品的报废净损失

③编制相关会计分录

【解析】:

①计算不可修复废品的生产成本

原材料费用=77000/350×20=4400

人工费用=27000/18000×120=180

制造费用=54000/18000×120=360

废品成本合计=4400+180+360=4940

②废品净损失=4940-460-180=4300

③相关会计分录

A、结转废品成本

借:废品损失4940

贷:基本生产成本4940

B、收回残值

借:原材料460

贷:废品损失460

C、索赔款

借:其他应收款180

贷:废品损失180

D、结转废品净损失

借:基本生产成本4300

贷:废品损失4300。

![废品损失和停工损失的核算_全国会计专业技术资格考试标准教材与专用题库——初级会计实务_[共2页]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/b8010743dd88d0d232d46ac4.webp)