第七章 废品损失和停工损失的核算

- 格式:ppt

- 大小:250.00 KB

- 文档页数:18

废品损失和停工损失的核算一、废品损失的核算废品损失是指在生产过程中由于各种原因而产生的废弃物,其价值无法得到实现的损失。

废品损失的核算可以帮助企业了解废品损失的原因和规模,并采取相应的措施进行降低和控制。

1. 废品损失的分类根据产生废品的原因,废品损失可以分为以下几类:•生产废品:由于制造工艺不完善或操作不当导致的废品损失。

•自然废品:由于原材料的质量或供应问题而导致的废品损失。

•过程废品:在产品运输、存储或加工过程中产生的废品损失。

2. 废品损失的核算方法废品损失的核算可以采用以下两种方法:•直接计量法:根据实际产生的废品数量进行核算,通过对废品进行称重或计数来确定损失量。

•间接估算法:根据生产工序和废品率的关系进行推算,通过废品率与生产数量的乘积来确定损失量。

3. 废品损失的核算流程废品损失的核算流程一般包括以下几个步骤:1.收集废品数据:通过工艺流程监控、废品记录和不良品统计等方式,收集废品数据。

2.分类统计废品:根据不同的原因和类型,对废品进行分类统计。

3.计算废品率:根据实际生产数量和废品数量,计算废品率。

4.分析废品原因:通过对废品数据的分析,找出导致废品损失的主要原因。

5.提出改进措施:根据废品损失的原因,提出相应的改进措施并实施。

6.监控改进效果:持续监控废品损失的改进效果,及时调整措施以达到降低废品损失的目标。

二、停工损失的核算停工损失是指由于非计划性的停工而导致的生产中断和产能损失。

停工损失的核算可以帮助企业了解停工的原因和造成的损失,并采取措施进行预防和减轻停工损失。

1. 停工损失的分类根据停工的原因和发生场所,停工损失可以分为以下几类:•计划性停工:由于生产调整、设备维护等计划性原因导致的停工损失。

•非计划性停工:由于意外事故、设备故障等非计划性原因导致的停工损失。

•部分停工:仅影响部分生产线或工序的停工损失。

•全面停工:影响整个生产过程的停工损失。

2. 停工损失的核算方法停工损失的核算可以采用以下几种方法:•直接计算法:根据停工期间的生产损失和实际生产能力的差异来确定停工损失的金额。

第七章废品损失和停工损失的核算一、2001年填空题:1、废品损失是指在生产过程中发现的和入库后发现的不可修复废品的____以及可修复废品的____扣除收回的废品残料价值和应收赔款以后的损失【解析】:净损失、修复费2、为了单独核算停工损失,在会计科目中应设置____科目;在成本项目中应增设____项目。

【解析】:停工损失停工损失成本二、2002年1、单项选择题:()不应在“废品损失”科目进行归集反映。

A、可修复废品的修复费B、不可修复废品的成本C、可修复废品返修前的生产费用D、废品残料的回收价值和应收的款项【解析】:应选择C2、多项选择题下列各项中,不属于废品损失的是()A、生产过程中发生的损失B、出售不合格品的降价损失C、保管不善而发生的产品损坏变质损失D、回收的残料价值E、修复废品发生的修复费【解析】:应选择B C D3、填空题;⑴、废品按其是否可以修复可分为____和____两种。

【解析】:可修复废品、不可修复废品⑵、实行包退、保修、包换“三包”的企业,在产品售出以后发现的废品所发生的一切损失,应计入____,不包括在____内。

【解析】:管理费用废品损失4、判断题:停工损失是指在停工期间发生的损失,所以,在计算停工损失时,不考虑停工时间的长短,也不考虑损失发生的地点。

【解析】:╳5、计算题某企业某车间生产乙产品300件,产品加工程度为50%时发现其中30件不可修复废品。

该产品成本明细账所记合格品和废品共同发生的生产费用为:原材料费用36000元,工资及福利费为14250元,制造费用为22800元,合计73050元。

原材料是在生产开始时一次投入的,加工费随加工进度投入。

另外,可修复废品发生修复费为:原材料费用250元,直接工资为130元,制造费用为90元。

废品回收的残料计价25元,已验收入库。

要求:⑴计算不可修复废品的成本⑵计算废品净损失⑶编制有关废品损失的会计分录【解析】:⑴计算不可修复废品成本原材料费用分配:分配率=36000/300=120(原材料一次投入每件的材料费相同)废品材料成本=30×120=3600工资及福利费用分配:(产品加工到50%时发生废品,应折合成约当产量)分配率=14250/(300-30)+30×50%=14250/285=50废品工资及福利费成本=30×50%×50=750制造费用分配:分配率=22800/(300-30)+30×50%=22800/285=80废品制造费用成本=30×50%×80=1200废品损失总成本=3600+750+1200=5550⑶编制有关的会计分录①结转废品实际成本的会计分录借:废品损失5550贷:基本生产成本5550②收回残值的会计分录借:原材料25贷:废品损失25废品净损失=5550-25+(250+130+90)=5995③结转废品净损失的会计分录借:基本生产成本5995贷:废品损失5995三、2003年1、单项选择题不可修复废品的成本扣除回收的废品残值后的净额称为()A、废品损失B、废品净损失C、废品报废损失D、废品总损失【解析】:应选择B2、多项选择题发生停工损失时,可能借记的科目有()A、停工损失B、制造费用C、管理费用D、营业外支出E、基本生产成本【解析】:应选择A B D3、填空题对于发生的废品净损失,应从“废品损失”科目的贷方转入____科目的借方,在所属有关产品成本明细账中,记入____成本项目。

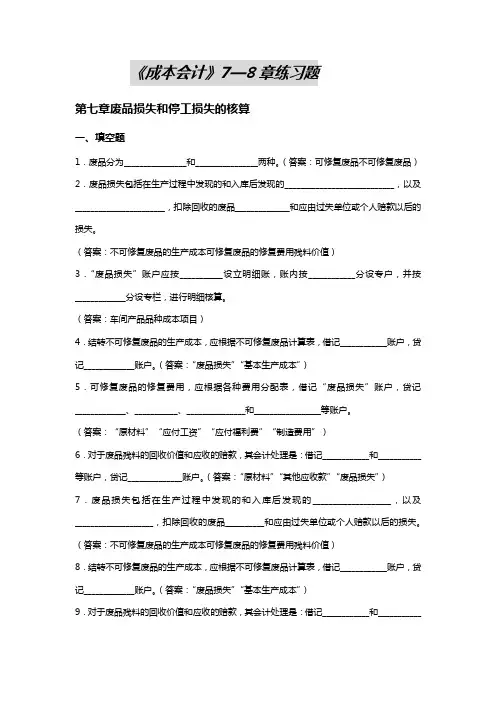

《成本会计》7—8章练习题第七章废品损失和停工损失的核算一、填空题1.废品分为________________和________________两种。

(答案:可修复废品不可修复废品)2.废品损失包括在生产过程中发现的和入库后发现的____________________________,以及_______________________,扣除回收的废品______________和应由过失单位或个人赔款以后的损失。

(答案:不可修复废品的生产成本可修复废品的修复费用残料价值)3.“废品损失”账户应按___________设立明细账,账内按____________分设专户,并按_____________分设专栏,进行明细核算。

(答案:车间产品品种成本项目)4.结转不可修复废品的生产成本,应根据不可修复废品计算表,借记____________账户,贷记_____________账户。

(答案:“废品损失”“基本生产成本”)5.可修复废品的修复费用,应根据各种费用分配表,借记“废品损失”账户,贷记_____________、___________、_______________和_________________等账户。

(答案:“原材料”“应付工资”“应付福利费”“制造费用”)6.对于废品残料的回收价值和应收的赔款,其会计处理是:借记____________和___________等账户,贷记______________账户。

(答案:“原材料”“其他应收款”“废品损失”)7.废品损失包括在生产过程中发现的和入库后发现的____________________,以及____________________,扣除回收的废品__________和应由过失单位或个人赔款以后的损失。

(答案:不可修复废品的生产成本可修复废品的修复费用残料价值)8.结转不可修复废品的生产成本,应根据不可修复废品计算表,借记____________账户,贷记_____________账户。

2不同的企业由于产品性质、工艺技术、工艺流程以及管理水平均有所不同,因此生产损失发生的频繁程度、数额大小、对产品制造成本的影响程度就可能不一样,如果企业生产损失偶尔发生,金额较小,对产品制造成本影响不大,则生产损失没有必要进行单独核算。

所谓生产损失不单独核算,就是将发生的生产损失包含在正常的成本项目中,增加正常成本项目的单位成本。

反之,如果企业生产损失时有发生,其数额较大,对产品制造成本影响亦较大,则生产损失就需单独进行核算。

所谓单独核算,就是单独归集生产损失,计算发生的生产损失金额,必要时还可以设置“废品损失”“停工损失”等成本项目列示发生的损失数额,计算出单位产品应负担的生产损失,有利于企业进行成本分析和成本考核,因此,虽然单独核算生产损失将给会计工作增加一些核算工作量,但如果生产损失给企业造成的不利影响较大,生产损失还应单独进行核算。

企业发生的生产损失主要包括废品损失和停工损失两部分。

一、废品损失的核算(一)废品和废品损失的含义会计上所称的废品是指由于生产原因而造成的质量不符合规定的技术标准,不能按原定用途使用,或者需要加工修理后才能按原定用途使用的在产品、半成品和产成品。

由于废品是因生产工作的缺点所造成的,因此与废品发现的时间、地点无关,只要是属于生产原因造成的,均应视为废品。

废品可能在生产过程中被发现,也可能在入库后,甚至销售后才被发现。

但如果产品入库时确系合格产品,后因保管不善、运输搬卸不当或者其他原因而发生的变质、损坏,不能按原定用途使用,则应作为产成品毁损处理,不应包括在废品之内。

凡质量不符合规定的技术标准,但经检验部门检验,可以不需要返修即可降级出售或者使用的产品,在实际工作中称为次品。

次品不包括在废品之内,次品的成本应与合格产品成本相同,次品售价低于合格品售价所发生的损失,直接影响企业的产品销售损益,而不作为废品损失处理。

废品按其产生的原因不同可分为料废和工废两种。

“料废”是指由于原料不符合质量要求而造成的废品;“工废”是指由于加工原因,如操作违反规程、看错或绘错图纸等造成的废品。