制造费用与废品损失核算PPT课件

- 格式:pptx

- 大小:749.12 KB

- 文档页数:2

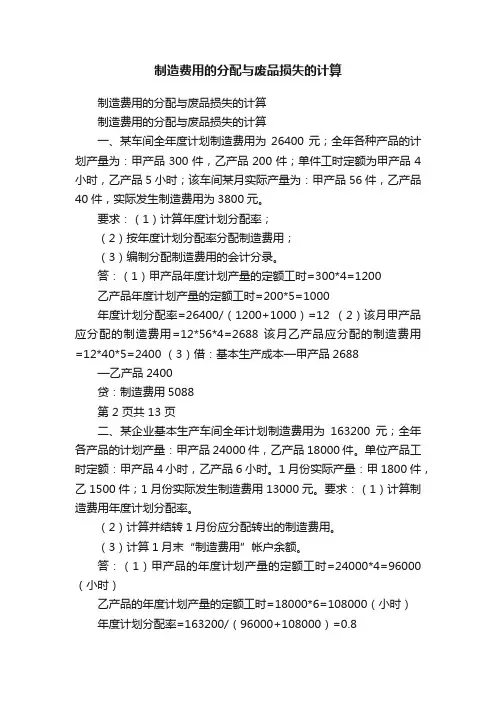

制造费用的分配与废品损失的计算制造费用的分配与废品损失的计算制造费用的分配与废品损失的计算一、某车间全年度计划制造费用为26400元;全年各种产品的计划产量为:甲产品300件,乙产品200件;单件工时定额为甲产品4小时,乙产品5小时;该车间某月实际产量为:甲产品56件,乙产品40件,实际发生制造费用为3800元。

要求:(1)计算年度计划分配率;(2)按年度计划分配率分配制造费用;(3)编制分配制造费用的会计分录。

答:(1)甲产品年度计划产量的定额工时=300*4=1200乙产品年度计划产量的定额工时=200*5=1000年度计划分配率=26400/(1200+1000)=12 (2)该月甲产品应分配的制造费用=12*56*4=2688 该月乙产品应分配的制造费用=12*40*5=2400 (3)借:基本生产成本—甲产品2688—乙产品2400贷:制造费用5088第 2 页共 13 页二、某企业基本生产车间全年计划制造费用为163200元;全年各产品的计划产量:甲产品24000件,乙产品18000件。

单位产品工时定额:甲产品4小时,乙产品6小时。

1月份实际产量:甲1800件,乙1500件;1月份实际发生制造费用13000元。

要求:(1)计算制造费用年度计划分配率。

(2)计算并结转1月份应分配转出的制造费用。

(3)计算1月末“制造费用”帐户余额。

答:(1)甲产品的年度计划产量的定额工时=24000*4=96000(小时)乙产品的年度计划产量的定额工时=18000*6=108000(小时)年度计划分配率=163200/(96000+108000)=0.8(2)1月份甲产品应分配的制造费用=0.8*1800*4=5760(元)1月份乙产品应分配的制造费用=0.8*1500*6=7200(元)第 3 页共 13 页1月份应分配转出的制造费用=5760+7200=12960(元)借:基本生产成本—甲产品5760—乙产品7200贷:制造费用—基本生产车间12960(3)1月末“制造费用”帐户余额:13000-12960=40(借方余额)三、某企业基本生产车间,其制造费用按年度计划分配率分配。

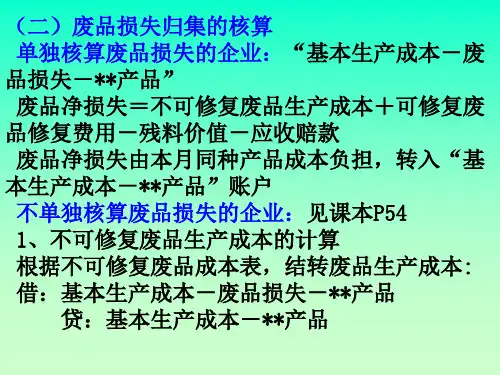

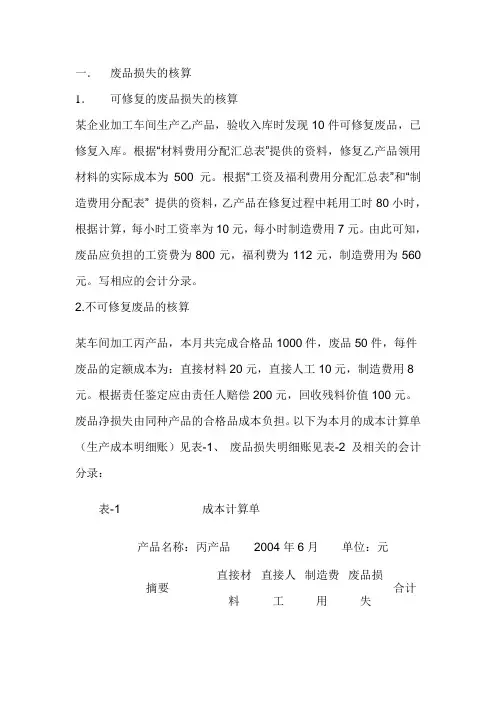

一.废品损失的核算1.可修复的废品损失的核算某企业加工车间生产乙产品,验收入库时发现10件可修复废品,已修复入库。

根据“材料费用分配汇总表”提供的资料,修复乙产品领用材料的实际成本为500元。

根据“工资及福利费用分配汇总表”和“制造费用分配表” 提供的资料,乙产品在修复过程中耗用工时80小时,根据计算,每小时工资率为10元,每小时制造费用7元。

由此可知,废品应负担的工资费为800元,福利费为112元,制造费用为560元。

写相应的会计分录。

2.不可修复废品的核算某车间加工丙产品,本月共完成合格品1000件,废品50件,每件废品的定额成本为:直接材料20元,直接人工10元,制造费用8元。

根据责任鉴定应由责任人赔偿200元,回收残料价值100元。

废品净损失由同种产品的合格品成本负担。

以下为本月的成本计算单(生产成本明细账)见表-1、废品损失明细账见表-2 及相关的会计分录:表-1成本计算单产品名称:丙产品2004年6月单位:元摘要直接材料直接人工制造费用废品损失合计材料费用分配汇总表23100 23100 工资及福利费分配汇总表8500 8500 制造费用分配表7350 7350 转出不可修废品的生产成本-1000 -500 -400 -1900 转入废品净损失1600表-2废品损失明细产品名称:丙产品2004年6月单位:元摘要直接材料直接人工制造费用合计转入不可修废品的生产成本1000 500 400 1900 回收残料价值-100 -100应收赔偿款-200 -200做相关会计分录。

参考答案1.借:废品损失——乙产品1972贷:原材料500 应付工资800应付福利费112制造费用560 借:生产成本——乙产品1972 贷:废品损失——乙产品19722.⑴结转不可修复废品的生产成本借:废品损失——丙产品1900 贷:生产成本——丙产品1900⑵应收赔偿款借:其他应收款——某某人200 贷:废品损失——丙产品200 ⑶回收残料借:原材料100 贷:废品损失——丙产品100 ⑷结转废品净损失借:生产成本——丙产品1600 贷:废品损失——丙产品1600。

第09讲制造费用的归集和分配、废品损失和停工损失的核算知识点:制造费用的归集和分配★★★一、制造费用核算的归集制造费用的核算内容包括:物料消耗;车间管理人员薪酬;车间管理用房屋和设备折旧费、租赁费和保险费;车间管理用具摊销;车间管理用的照明费、水费、取暖费、劳动保护费、设计制图费、试验检验费、差旅费、办公费;季节性及修理期间停工损失等。

二、制造费用的分配(一)制造费用分配的大体过程1.分配辅助生产的制造费用2.分配辅助生产费用3.分配基本生产的制造费用(二)制造费用的分配方法【提示】分配方法一经确定,不得随意变更。

如果变更,应当在附注中予以说明。

【例题·多选题】(2016年)下列各项中,属于制造企业制造费用分配方法的有()。

A.生产工人工时比例法B.交互分配法C.机器工时比例法D.生产工人工资比例法『正确答案』ACD『答案解析』制造费用的分配,通常采用生产工人工时比例法、生产工人工资比例法、机器工时比例法和按年度计划分配率分配法等。

选项B属于辅助生产费用的分配方法。

(三)制造费用的分配计算1.计算制造费用分配率2.计算各产品应分配的制造费用某产品应分配的制造费用=分配率×该种产品的分配标准三、制造费用的账务处理借:生产成本贷:制造费用【例题】假定甲制造业企业2017年5月基本生产车间P产品机器工时为50 000小时,S产品机器工时为40 000小时,本月共发生制造费用900 000元。

按照机器工时总数分配制造费用:制造费用分配率=900 000÷(50 000+40 000)=10(元/小时)P产品应负担的制造费用=50 000×10=500 000(元)S产品应负担的制造费用=40 000×10=400 000(元)借:生产成本——基本生产成本——P产品 500 000——S产品 400 000贷:制造费用 900 000【例题·单选题】(2017年)某企业本月生产甲、乙两种产品分别耗用机器工时50 000小时和70 000小时,当月车间设备维修费96 000元(不考虑增值税),车间管理人员工资24 000元,该企业按照机器工时分配制造费用。