提取证据专用收据

- 格式:doc

- 大小:44.00 KB

- 文档页数:3

常见刑事类案件主要证据规格参考范例常见刑事类案件主要证据规格参考范例故意杀人案证据规格(一)主要证据及取证方法1、受案单位出具案件来源情况说明,工作中发现的应写明具体发现情况(如盘问、检查、供述或检举等);接到报案、控告、举报应写明何时、何地、何人报、何部门接,所报内容及采取的措施。

2、投案记录,本人投案或以其他方式投案的均应详细登记,并就投案情况写出说明。

3、报案记录,接受单位的报警记录应记清发案时间、详细地点、简要案情、人员伤亡及财产损失,报案人自然情况及与被害人关系等,报案人所了解的有关嫌疑人情况。

填写受案人姓名、时间、地点、处置情况和处理意见。

4、举报、控告记录及其信件,视听资料等。

5、有关单位移送的案件,依法办理接收手续。

6、证人证言方面,现场走访发现人、目睹人、周围知情人、被害人及其家属等人的证言。

了解案发时间、地点和详细经过,犯罪嫌疑人情况,作案工具及涉案物品,危害后果,被害人情况,因果关系等。

对生命垂危人员实施急救,在不影响抢救的情况下,设法从伤者口中了解有关案件的重要情况。

7、现场勘验、检查、鉴定:现场勘查图,现场照片、录像,现场勘验、检查笔录(含提取、扣押现场遗留的可能与案件有关的痕迹、物品、文件清单)等。

(1)犯罪遗留物勘验;(2)犯罪痕迹勘验;(3)尸体检验。

注意勘查提取尸体(块)各部位(如口中、指甲缝中、衣袋中)有无与案件有关的物证及生物检材(如血迹、毛发、皮屑或能反映死者身份的标记、物品等);(4)人身检查:人身照片、检查笔录等;(5)结合被害人死(伤)原因,依法提取相关物品并及时进行比对、鉴定。

8、被害人方面:(1)听取被害人陈述,详细问明案件具体情况及因果关系等,制作询问笔录。

注意结合其他证据判明其陈述的真实性;(2)调取被害人户籍或身份的相关资料,证明身源;(3)死亡的被害人应经亲属或熟人的辨认、鉴定结论(如遗传关系)及行为人的供述证明身份;(4)了解被害人受伤或死亡或给其本人或家庭造成的危害后果,告知被害人或家属附带民事诉讼及准备相关材料。

法院执行电子收据(通用3篇)法院执行电子收据篇1收条出据人:_______________(姓名);(性别)__________;(年龄)__________岁;(民族)__________;(籍贯)________________;(职业)________________;(详细住址『现有身份证为准』)________________;身份证号:______________;联系电话:______________;现出据人依据______年______月______日与_______________限公司签定的《_______________市商品房买卖合同》(合同登记号为:__________________________)以及_______________市人民法院的_______________号”民事判决书(以下简称“该判决”),出据人以该案原告身份,收到有限公司依照该判决支付的逾期违约金_______________元,【(大写):_______________元整】,案件受理费人民币¥_____________元【(大写):_______________元整】,共计_______________元,【(大写):_______________元整】。

特此立据!出据人:_______________(签名并加盖本人手印)___________年___________月_________日原告:______________,女,汉族,19__________年_____月__________日出生,住址安徽省__________市__________县__________镇__________组96号,身份证号_____________,电话180________________。

被告:_________________苏州_________________有限公司,住所地:_________________苏州市__________天隆_____________室,送达地址为:_________________:_________________苏州________________室;法定代表人:______________,系该公司总经理。

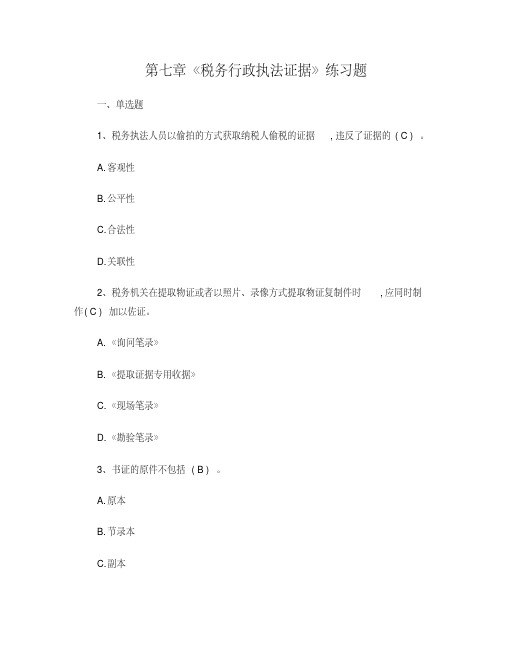

第七章《税务行政执法证据》练习题一、单选题1、税务执法人员以偷拍的方式获取纳税人偷税的证据,违反了证据的( C )。

A.客观性B.公平性C.合法性D.关联性2、税务机关在提取物证或者以照片、录像方式提取物证复制件时,应同时制作( C )加以佐证。

A.《询问笔录》B.《提取证据专用收据》C.《现场笔录》D.《勘验笔录》3、书证的原件不包括( B )。

A.原本B.节录本C.副本D.正本4、关于证据的证明力,以下说法不正确的是( B )。

A.公文文书优于私文文书B.视听资料优于现场笔录C.勘验笔录优于证人证言D.司法认定优于其他认定二、多选题1、当事人陈述是指税案(ABCD?)就税案事实向税务机关作出的叙述和承认。

A.纳税人B.纳税担保人C.纳税代理人D.第三人2、下列关于书证的收集的说法,正确的有(ABCD?)A.收集书证应尽可能提取原件B.用统一的《发票换票证》提取发票原件C.需要收集的书证非常多时,可以采用抽样取证的方法D.税务执法人员应在复印件上注明原件的出处,签注“此XX件由XX提供,与原件核对无误”或“系原件的影印件或系原件的节录本,原件保存在我××处”的字样,并由原件提供人签章。

3、税务检查人员在制作询问笔录时,以下做法正确的有(ABCD?)A.询问前,检查人员向被询问人出示了税务检查证件,并告知被询问人不如实回答应承担的法律责任,同时记录在案。

B.询问结束后,检查人员将《询问笔录》给被询问人核对。

C.被询问人在核对时发现《询问笔录》存在错误的地方,检查人员允许被询问人进行修改。

D.核对无误后,被询问人在《询问笔录》上签字并在修改处押印,并签署“以上笔录全部看过,情况属实”字样。

4、在哪种情况下自认人可以推翻和撤销自认(ABCD?)。

A.有证据证明其自认行为是在受胁迫、利诱的情况下做出B.有证据证明其自认行为是在重大误解的情况下做出C.自认人有相反的证据足以推翻自认事项的D.税务机关有相反的证据足以推翻行政相对人的自认事项的三、判断题1、原物为数量较多的种类物的,可以抽样取证。

法院收条

本人(单位)______(填写姓名或单位名称),身份证号/统一社会信用代码:______,于______(具体日期)收到______(法院名称)交付的以下物品/款项:

一、物品(若有)

1.物品名称:______

(1)数量:______

(2)规格型号(如有):______

(3)物品状况描述(如全新、破损等):______

2.(如有其他物品,按照上述格式依次罗列)

二、款项(若有)

款项性质:______(例如执行款、诉讼费退款等)

(1)金额(大写):______元整

(2)金额(小写):¥______

(3)支付方式:______(如现金、转账等,若为转账需注明收款账号等相关信息)

本人(单位)确认已仔细核对上述物品/款项的相关信息,无误后予以接收。

如有争议,将依据相关法律法规解决。

接收人(签字/盖章):______

联系电话:______

日期:______。

第1篇一、引言执行款收据是指在执行过程中,被执行人按照人民法院的生效法律文书,向申请执行人支付执行款时,由申请执行人出具的一种凭证。

执行款收据的法律规定对于保障当事人的合法权益、维护司法公正具有重要意义。

本文将从执行款收据的概念、法律依据、制作要求、管理使用等方面进行详细阐述。

二、执行款收据的概念执行款收据是指申请执行人在执行过程中,按照人民法院的生效法律文书,向被执行人支付执行款时,由申请执行人出具的一种凭证。

执行款收据具有以下特点:1. 具有法律效力:执行款收据是申请执行人向被执行人支付执行款的凭证,具有法律效力。

2. 证明力:执行款收据可以作为证明申请执行人已经支付执行款的证据。

3. 具有保管价值:执行款收据对于申请执行人、被执行人及人民法院都具有重要的保管价值。

三、执行款收据的法律依据1.《中华人民共和国民事诉讼法》《中华人民共和国民事诉讼法》第二百三十三条规定:“执行款收据,由申请执行人出具,被执行人签字或者盖章确认。

”2.《最高人民法院关于人民法院执行工作若干问题的规定(试行)》《最高人民法院关于人民法院执行工作若干问题的规定(试行)》第二十条规定:“执行款收据应当由申请执行人出具,被执行人签字或者盖章确认。

”3.《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》第四百二十三条规定:“执行款收据,由申请执行人出具,被执行人签字或者盖章确认。

”四、执行款收据的制作要求1. 收据名称:执行款收据的名称应统一为“执行款收据”。

2. 收据格式:执行款收据的格式应当规范,包括以下内容:(1)申请执行人名称、被执行人名称;(2)执行依据文书编号;(3)执行款金额;(4)支付日期;(5)收据编号;(6)申请执行人、被执行人签字或者盖章。

3. 收据内容:执行款收据的内容应当真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。

收条收据范本

以下是一份收条收据范本:

收据

编号:__________

日期:__________

收款人:__________

收款金额:__________

收款方式:__________

收款人签名:__________

备注:__________

此收据证明,收款人已经收到了上述金额的款项,并且确认该款项已经支付完成。

此款项的支付方式为上述的收款方式。

此收据只能作为收款人的收款凭证,不得

作为其他用途。

收款人签名:__________

以上是一份基本的收条收据范本,实际使用时可以根据需要进行修改和调整。

在填写收款人和收款金额时,需要确保填写清楚并且准确无误。

同时,在填写收款方式时,需要注明具体的支付方式,例如现金、支票、转账等。

最后,收款人需要在收据上签字确认,以便作为后续的证明。

一文详解刑事案件中的“书证”:书证究竟是哪些?有什么特点?我国三大诉讼法对书证内涵均没有从内涵上进行细致解释,也没有从外延上进行精确划分,未明确规定书证具体包括哪些证据,而是仅仅确定了书证本身的独立证据地位。

从世界各国的立法看,“各个国家的立法都把书证作为独立的证据种类。

但是英美法系国家和大陆法系国家对书证的理解不完全一致,并且认为书证范畴的内涵和外延具有一定的差异。

”当前理论界主流观点认为,书证是指能够根据其表达的思想和记载的内容查明案件真实情况的一切物品。

八种证据种类都是人为划分出来的,彼此之间的界限并非十分清晰,证据种类之间并不是非此即彼的关系。

例如勘验笔录,其实也是“根据其表达的思想和记载的内容查明案件真实情况的物品”,却不是书证。

还有学者则指出,内陆学者所理解的“书证”,实际上都是物证的范围,内陆学者对书证的通常理解界定,基本上是一个伪命题。

为避免书证与其他证据交叉、混淆与难于认定的现象,部分学者提出要重新界定书证的内涵,“书证是指其他法定证据之外的以物品记载内容或表达思想来证明案件事实的证据。

或书证是指其他法定证据之外的以记载内容或表达思想来证明案件事实的物品。

”笔者认为,在当前的证据分类框架下,书证指的就是其他七种法定证据之外的以记载内容或表达思想来证明案件事实的物品,范围非常宽泛。

一、常见的书证书证的范围非常宽泛,根据具体案件的不同,书证的范围和内容也大有不同。

在司法实践中,书证的范围和物证一样,非常庞杂,无法一一列举,我们只能根据办案的经验,将比较经常遇见的书证进行不完全的列举。

为了理解和认识方便,笔者根据经验总结常见书证如下:(一)诉讼程序性的证据办案机关制作的,用于记录案件受理、立案情况、侦查手续情况、犯罪嫌疑人、被告人归案情况、羁押情况、向相关当事人送达诉讼文书情况等过程中形成的程序性证据材料,都是比较常见的书证。

具体包括:报警案件登记表、受案登记表、立案决定书、传唤证、拘留证、拘留通知书、收押回执、变更羁押期限通知书、批准延长侦查羁押期限决定书、提请批准逮捕书、批准逮捕决定书、逮捕通知书、不予逮捕理由说明书、取保候审相关文书、抓获经过、指定管辖决定书、移送案件管辖通知书、破案报告书、鉴定意见告知书、调取证据通知书、协助查询财产通知书、涉案物品移交清单、扣押决定书、扣押清单、验尿检测报告、验毒现场检测报告、认罪认罚从宽告知书等证据材料。

1

×××税务局(稽查局)

提 取 证 据 专 用 收 据

填发日期: 年 月 日 编号:×××

证 据 名 称 数 量 证 据 出 处 证据所属时间 内 容 摘 要

证据提供单位或者个人(签章): 提取人(签名): 税务机关(印章)

2

使用说明

1.《提取证据专用收据》依据《中华人民共和国行政处

罚法》第三十七条和《税务稽查工作规程》(国家税务总局

国税发„2009‟157号)第二十六条设置。

2.适用范围:税务稽查人员或者其他税收执法人员在

提取证据材料原件时使用。

3.证据原件的提取范围应当包括但不限于以下类型:

(1)伪造、变造、虚开的发票及其他税款抵扣、出口

退税等凭证;

(2)伪造、变造的金融票据及其他收付款凭证;

(3)伪造、变造的账簿、凭证及有关资料;

(4)不提取原件可能导致灭失或者被转移、藏匿的其

他证据材料。

4.“证据名称”填写需要提取的证据材料原件名称。如:

伪造、变造、虚开的发票;伪造、变造的金融票据;伪造、

变造的其他税款抵扣凭证;伪造、变造的账簿;伪造、变造

的凭证;印制假发票的工具、设备;等等。

5.“证据出处”填写获取具体证据的来源和原存放处。

6.现场难以判定是否为伪造、变造、虚开的证据材料

的,区分不同情况分别处理:

(1)现场难以判定是否为伪造、变造、虚开的发票的,

3

可以先行依照相关规定分别使用《发票换票证》或者《调验

空白发票收据》进行调取。经鉴定或者查验确认为伪造、变

造、虚开的发票后,使用《提取证据专用收据》调取证据原

件,同时换回原先交付给证据提供单位或者个人的《发票换

票证》或者《调验空白发票收据》。

(2)现场难以判定是否为伪造、变造的账簿、凭证及

有关资料的,可以先行依照法律、行政法规的规定使用《调

取账簿资料通知书》并附《调取账簿资料清单》进行调取。

经鉴定或者查验确认为伪造、变造的账簿、凭证及有关资料

后,使用《提取证据专用收据》调取证据原件,同时在原先

出具的《调取账簿资料清单》(一式二份)上注明。

7.“证据提供单位或者个人(签章)” 栏区分以下情况

填写:

(1)证据提供单位为法人或者其他组织的,由相关人

员签名,加盖单位印章并注明日期;

(2)证据提供单位为个人的,由个人签名并注明日期。

8.本收据为A4横式,一式二份,一份交给提供证据的

单位或者个人,一份装入卷宗。