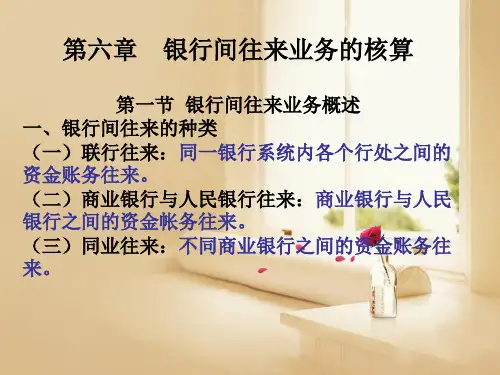

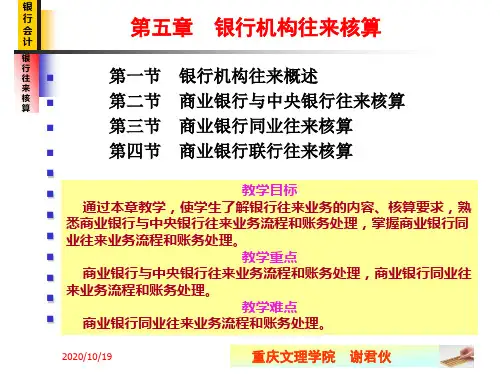

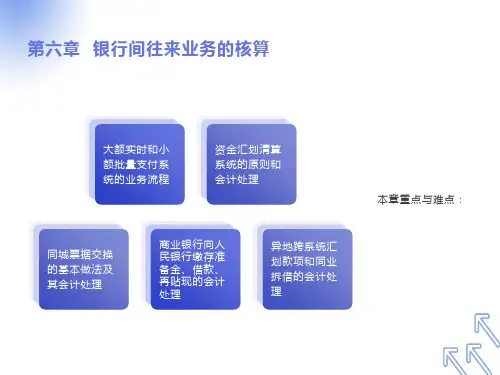

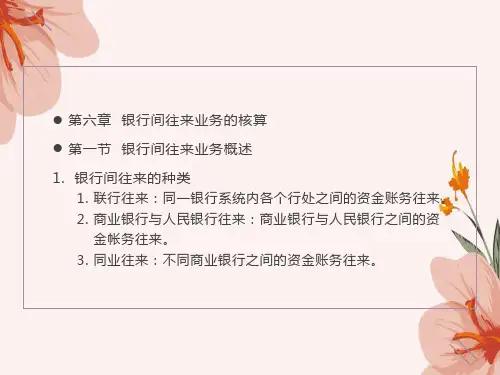

4节 银行往来业务核算

- 格式:ppt

- 大小:301.50 KB

- 文档页数:6

往来业务核算概述往来业务核算是指企业与供应商、客户之间的经济活动,包括货物或服务的交易、资金的收付、应收账款和应付账款的管理等方面的核算工作。

往来业务核算对企业的经营管理和财务状况的把握具有重要意义。

本文将从往来业务核算的目的、流程和要点等方面进行详细介绍。

目的往来业务核算的主要目的是为了确保企业正确记录和控制其与供应商、客户之间的交易流程,并及时了解应收账款和应付账款的情况,以保证企业的资金流动性和经营的正常进行。

流程往来业务核算的流程一般包括以下几个环节:1. 往来业务的登记企业应根据实际往来业务情况,将采购和销售活动进行准确地登记。

对于采购活动,应录入采购订单、采购入库单和采购发票等信息;对于销售活动,应录入销售订单、销售出库单和销售发票等信息。

2. 应收账款和应付账款的管理根据往来业务的登记信息,企业应及时核对应收账款和应付账款的金额,并建立相应的管理制度和账户体系。

对于应收账款,企业应有清晰的收款计划和催款措施,确保账款的及时回笼;对于应付账款,企业应合理安排付款时间,避免过多的逾期付款导致信誉受损。

3. 往来业务的结算往来业务的结算是指企业与供应商、客户之间进行货款和款项的结算过程。

对于采购活动,企业应根据供应商的发票金额进行相应的付款;对于销售活动,企业应根据客户的支付情况进行相应的收款。

4. 往来业务的核对和调整企业应定期对往来业务进行核对和调整,确保记录准确无误。

对于往来账户余额不符或差异较大的情况,应及时进行调查和处理。

在往来业务核算中,需要注意以下几个要点:1. 准确性往来业务核算的准确性是保证数据正确性的基础,企业应确保登记、管理和结算等环节的准确性。

对于账目的测算,应遵循财务会计准则和会计政策的要求,确保数据的真实可靠。

2. 时效性往来业务核算需要及时掌握应收账款和应付账款的情况,以便及时采取相应的措施。

企业应通过建立严格的流程和制度,确保往来业务的及时登记、管理和结算。

商业银行往来业务核算商业银行是经营金融业务的机构,其核心业务之一就是往来业务。

往来业务是指商业银行与其他金融机构、企业以及个人之间的资金往来和交易活动。

合理的往来业务核算对于商业银行的经营管理至关重要。

本文将重点探讨商业银行往来业务核算的相关内容。

一、往来业务的分类商业银行的往来业务涵盖了多种类型的资金往来和交易活动,主要分为对公往来业务和个人往来业务两大类。

1. 对公往来业务对公往来业务即商业银行与企事业单位之间的资金往来和交易活动,包括企业存款、贷款、代理结算等。

2. 个人往来业务个人往来业务是指商业银行与个人客户之间的资金往来和交易活动,包括个人储蓄存款、个人贷款、信用卡业务等。

二、往来业务核算的重要性商业银行往来业务核算的准确性和规范性直接影响到其资产负债表的真实性和财务报表的可靠性。

合理的往来业务核算可以为商业银行提供准确的财务信息和经营数据,以便决策者进行科学的管理和决策。

1. 保证财务报表的准确性商业银行作为金融机构,其资产负债表和利润表是评估其经营状况和性能的重要依据。

往来业务核算的准确性可以保证财务报表数据的真实、完整和可比性。

2. 支持经营决策商业银行通过往来业务与客户建立紧密的关系,可以通过核算数据分析客户的资金状况、信用情况和经营状况等,为风险评估、信贷决策和产品设计等提供重要依据。

三、往来业务核算的基本原则商业银行在进行往来业务核算时,需要遵循一定的原则,以确保核算结果的准确性和可靠性。

1. 交易实质原则商业银行在核算往来业务时,应当根据交易的实质进行核算,确保核算结果与实际交易活动相符。

2. 公允价值原则商业银行在核算往来业务时,应当根据市场价格或者公允价值进行核算,确保核算结果客观、公正。

3. 费用分配原则商业银行在核算往来业务相关费用时,应当根据费用产生的实际关联性进行分配,确保费用核算的合理性和准确性。

四、往来业务核算的步骤和方法商业银行在进行往来业务核算时,通常需要按照以下步骤进行操作,并且可以借助现代化的金融软件来实现自动化的核算。

商业银行系统内往来业务核算1. 引言商业银行作为金融机构的代表,扮演着重要的角色,为客户提供各种金融产品和服务。

其中,往来业务是商业银行最基本的业务之一,也是其经营的核心。

往来业务核算是商业银行内部的重要环节,通过对往来业务的核算,确保银行的财务数据的准确性和可靠性,并提供正确的信息供管理层进行决策。

本文将介绍商业银行系统内往来业务核算的基本概念、流程和方法,并探讨其中的一些关键问题。

2. 往来业务核算的基本概念往来业务是商业银行与客户之间的资金往来和业务交流。

常见的往来业务包括存款、贷款、结算、清算等。

往来业务核算是通过记录和计算往来业务的发生、变动和结算情况,来反映银行的经营状况和财务状况的过程。

往来业务核算主要涉及的内容包括:•存款核算:包括客户存款的登记、计息、存取款交易等。

•贷款核算:包括贷款的发放、计息、还本付息等。

•结算核算:包括商业银行与客户之间的结算交易,如支票结算、电子支付等。

•清算核算:包括商业银行与其他金融机构之间的清算交易,如跨行转账、清算准备金的调整等。

3. 往来业务核算的流程往来业务核算的流程一般包括以下几个环节:3.1 记账凭证的生成商业银行根据各种往来业务交易的发生,生成相应的记账凭证。

记账凭证是商业银行内部记录和凭证记载的一种书面证明,用于记载各种往来业务交易的基本信息。

记账凭证的生成一般包括以下步骤:•收集相关的交易资料和凭证材料。

•按照一定的格式和规范,将交易资料和凭证材料填写到记账凭证上。

•对每个记账凭证进行编号,并记录其相关信息,如记账日期、记账人等。

3.2 记账凭证的审核与登记记账凭证的审核与登记是确保记账凭证的真实性和准确性的重要环节。

在这一步骤中,需要对记账凭证中的各项信息进行审核,并进行登记和归档。

记账凭证的审核与登记一般包括以下步骤:•对记账凭证的各项信息进行核对和审核,确保其完整和准确。

•对审核通过的记账凭证进行登记和记录,包括记账凭证的编码、日期、金额等。

联行往来业务核算联行往来业务核算主要包括以下几个方面的内容:一、存款清算:存款清算是银行之间最重要的往来业务之一,其核算主要涉及到对各个银行的存款进行清理,包括存款的划入和划出、存款的冲账和抵销、存款的归集等。

在存款清算中,需要对每个银行的存款明细进行复核,确保存款划入和划出的准确性;同时,还需要进行存款的抵销和冲账,确保存款的归集和管理的有效性。

存款清算的核算是银行之间进行的核心业务,准确的核算可以保证资金的安全并提高利润的追求。

二、资金调拨:资金调拨是银行之间进行的另一项重要的往来业务,其核算主要涉及到对各个银行之间的资金调拨进行核算,包括调拨的金额、调拨的对象、调拨的日期等。

在资金调拨中,需要对每笔资金的调拨进行明细记录,确保调拨的准确性;同时,还需要记录调拨的对象和调拨的日期,以方便追溯和核查。

资金调拨的核算可以提高银行之间的资金利用效率,加强银行之间的合作关系,促进整个金融体系的健康发展。

三、票据贴现:票据贴现是银行之间进行的另一项常见的往来业务,其核算主要涉及到对各个银行之间的票据贴现进行核算,包括票据的面额、票据的到期日、票据的质押物等。

在票据贴现中,需要对每张票据的面额和到期日进行明细记录,确保贴现的准确性;同时,还需要核实票据的质押物,确保贴现的安全性。

票据贴现的核算可以提高银行之间的融资效率,方便企业和个人的融资需求,促进实体经济的发展。

总之,联行往来业务核算对于银行之间的合作和发展具有重要的意义。

通过准确的核算和管理,可以提高银行之间的往来业务的效率和安全性,促进金融市场的稳定和健康发展。

同时,联行往来业务核算也是银行运营的重要组成部分,可以提高银行的运营效率和竞争力,帮助银行更好地服务于客户,为经济的发展做出贡献。

四、资金结算:资金结算是联行往来业务核算的重要环节,主要涉及到各个银行之间的资金结算方式和流程。

资金结算的核算包括对每笔资金结算的金额、结算日期、结算对象等进行记录和复核。

往来业务核算

往来业务核算是指对与企业或个体经营者之间进行的业务

往来进行全面的核算和记录的过程。

往来业务包括销售、

采购、借款、借贷等各种交易活动。

往来业务核算的目的

是准确记录和跟踪往来业务的发生和变化,以便及时掌握

经营的情况,并为决策提供准确的数据依据。

往来业务核算主要包括以下几个方面:

1. 销售核算:对销售产品或提供服务所产生的收入进行核

算和记录,包括销售收入、销售成本、销售费用等。

2. 采购核算:对采购原材料、商品或服务所产生的支出进

行核算和记录,包括采购成本、采购费用等。

3. 借贷核算:对与他人或机构之间的借贷活动进行核算和

记录,包括借入款项、借出款项、利息收入、利息支出等。

4. 应收应付款核算:对与客户之间的应收账款和供应商之

间的应付账款进行核算和记录,包括应收账款、应付账款、坏账准备等。

5. 银行往来核算:对与银行之间的业务往来进行核算和记录,包括银行存款、银行手续费、利息收入等。

6. 其他往来核算:包括与其他合作伙伴之间的往来业务核算,如租金收入、租金支出、折扣收入等。

在进行往来业务核算时,需要根据会计原则和会计准则进

行准确的计量、估计和分类。

同时,还需要建立合理的内

部控制制度,确保核算数据的准确性和真实性。

商业银行往来的核算商业银行往来的核算(一)商业银行往来是指各商业银行之间由于办理跨系统转账结算,相互融通资金等业务而引起的资金账务往来。

它是社会资金周转不可缺少的重要组成部分,反映了各商业银行相互之间的合作关系。

一、异地结算转汇的核算商业银行办理的异地转账结算,对于自成联行系统或建立了资金汇划清算系统的商业银行,其系统内的异地结算,可以通过系统内联行往来或资金汇划清算系统划拨款项。

对于未建立联行系统或资金汇划清算系统的商业银行,其系统内的异地结算,以及商业银行跨系统的异地结算,均需要通过人民银行转汇。

在开通电子联行的地方,通过电子联行转汇,在未开通电子联行的地方,通过人民银行的手工联行转汇。

(一)通过电子联行转汇的核算1.基本做法通过人民银行转汇划收款业务时,汇出行应将款项划交当地人民银行,汇出行开户的人民银行一方面从汇出行准备金存款账户付出款项,一方面通过电子联行将款项划往汇入地人民银行。

汇入地人民银行收到划来款项后,一方面将款项转入汇入行准备金存款账户,另一方面将有关凭证交汇入行,由汇入行凭以处理转账。

⒉通过电子联行转汇的处理⑴汇出行的核算。

汇出行汇出款项时,根据结算凭证逐份填制转汇清单并汇总填制划款凭证,将有关凭证送交开户的人民银行办理转汇并清算资金。

其会计分录为:借:××存款--××单位户贷:存放中央银行准备金⑵发报行的核算。

其会计分录为:借:××银行准备金存款贷:电子联行往账⑶收报行的核算。

汇入行开户的人民银行收到划来款项,转入汇入行账户,并将凭证送交汇入行。

其会计分录为:借:电子联行来账贷:××银行准备金存款⑷汇入行的核算。

汇入行根据人民银行交来的有关凭证办理转账。

其会计分录为:借:存放中央银行准备金贷:××科目--××户㈡通过人民银行手工联行转汇的核算人民银行的手工联行是相对于电子联行而言的。