银行会计学金融机构往来业务的核算

- 格式:docx

- 大小:19.10 KB

- 文档页数:8

银行会计第六章金融机构往来与清算业务的核算第一篇:银行会计第六章金融机构往来与清算业务的核算第六章金融机构往来与清算业务的核算一、教学内容本章涉及到金融企业与人民银行之间的往来、金融企业相互之间的往来。

有的往来业务是人民银行加强信贷资金管理与进行金融监管所要求的,有的往来业务是由机构设置所决定的。

1、商业银行跨系统往来的核算。

2、商业银行与人民银行往来的核算。

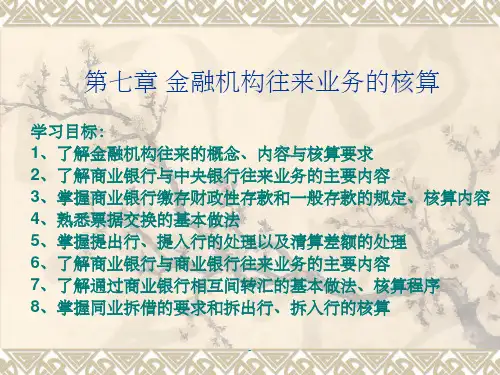

3、中国现代化支付系统二、教学要求1、通过本章教学,要理解金融机构往来的意义及各项业务的往来关系。

2、掌握各项往来业务的核算手续。

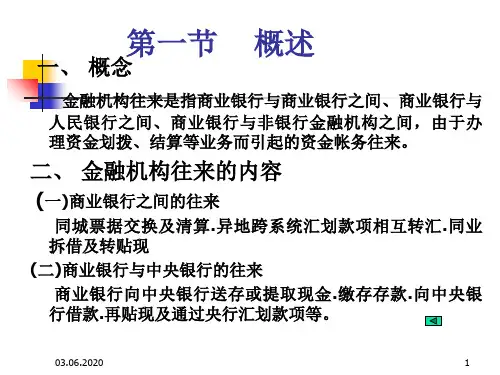

第一节商业银行往来的核算金融机构往来是指金融机构相互之间的资金账务往来。

广义的金融机构往来包括同一金融企业内部各机构间的资金账务往来,不同金融企业跨系统机构间的资金账务往来以及金融企业与中央银行之间的资金账务往来。

狭义的金融机构往来仅指金融企业跨系统机构间的资金账务往来和金融企业与中央银行之间的资金账务往来。

本章所指为狭义金融机构往来。

在多元化金融机构体制下,金融机构往来既是必然的,也是必要的。

首先,商业银行办理的结算业务,除一部分能在同一银行系统内实现资金划拨外,还有的要涉及不同的商业银行系统之间的资金划拨;其次,商业银行需相互融通资金,以调剂资金余缺;再次,中国人民银行行使中央银行职能,运用货币政策工具并实行信贷资金管理而引起中央银行与商业银行之间的往来。

可见,金融机构往来是商业银行由于执行货币政策、接受中央银行管理以及办理业务与经营的需要而产生的商业银行相互之间的往来以及商业银行与中央银行之间的资金账务往来。

一、商业银行跨系统汇划款项的核算由于异地结算业务的收、付款单位不在同一地区,资金的划拨要通过两地的银行办理。

有的业务发生在同一商业银行系统内,可通过本系统的联行往来处理。

但也有大量的业务发生在不同的商业银行之间,属于跨系统结算,对于这种商业银行之间跨系统的汇划款项,一般做法是,规定一个限额(目前是50万元),汇划款项在此限额以上的,应通过中国人民银行清算资金和转汇(如通过电子联行往来处理),在此限额以下的,采取相互转汇的办法。

银行会计学金融机构往来业务的核算2、“先直后横”方式:适用于汇出行所在地为单设机构地区,即汇出行所在地没有汇入行系统的分支机构。

划款程序:由汇出行将款项通过本系统联行划至汇入行所在地本系统转汇行,再由其通过“同业存放款项”或同城票据交换转划给跨系统汇入行。

A 地汇出行(如建行)B地汇出行的转汇行(如建行)B地汇入行(如建行)汇款2后横1先直A地汇出行的分录:B地汇出行的转汇行的分录:借:吸收存款—单位或个人活期存款(汇款人户)借:清算资金往来贷:清算资金往来贷:同业存放款项或贷:存放中央银行款项B地汇入行的分录:借:存放同业(款项)或借:存放中央银行款项贷:吸收存款—单位或个人活期存款(收款人户)3、“先直后横再直”方式:适用于汇出行和汇入行所在地均为单设机构地区。

划款程序:由汇出行先通过本系统联行将款项划至就近的、双设机构的本系统转汇行,再由其通过“同业存放款项”或“同城票据交换”将款项划至跨系统汇入行的转汇行,最后由汇入行的转汇行通过本系统联行转划给汇入行。

A地汇出行(如建行)B地汇入行(如工行)C地汇出行的转汇行(如建行)C地汇入行的转汇行(如工行)1先直3再直2后横汇款A地汇出行的分录:C地汇出行的转汇行分录:借:吸收存款—单位或个人活期存款(汇款人户)借:清算资金往来贷:清算资金往来贷:同业存放款项或贷:存放中央银行款项C地汇入行的转汇行分录:B地汇入行分录:借:存放同业(款项)借:清算资金往来或借:存放中央银行款项贷:吸收存款—单位或个人活期存款(收款人户)贷:清算资金往来金融机构往来业务的核算第七章主讲教师:杨利红同业往来的核算金融机构往来业务的核算金融企业往来概述商业银行与中央银行往来的核算12 3第一节金融企业往来概述我国的金融机构是以中央银行为核心,商业银行为主体,其他金融机构并存的金融机构体系。

一、金融企业往来概念概括地讲,金融企业往来就是由于资金调拨、缴存存款、汇划款项和办理结算等业务而引起的各金融机构之间相互代收、代付款项所发生的资金账务往来。

广义上讲,金融企业往来包括:各商业银行与中央银行的往来、各商业银行之间的往来、商业银行与非金融机构的往来、中央银行与非银行金融机构的往来、非银行金融机构之间的往来及银行系统内部的往来等等。

二、商业银行与中央银行的往来中国人民银行是我国的中央银行,是管理全国金融工作的国家机关,是商业银行的银行。

制度规定,各商业银行实行独立核算的行处均在人民银行开立备付金存款账户(基本账户)。

往来内容如下:1.各商业银行经收的国家金库款以及财政性存款全部缴存人民银行。

2.各商业银行吸收的一般性存款须按规定比例缴存人民银行。

3.各商业银行通过人行办理银行间的资金往来核算。

4.各商业银行通过人行清算本系统联行汇差。

5.各商业银行通过人行调拨业务资金。

6.商业银行在核定的额度内向人行借入信贷资金。

7.向人行发行库领存现金。

三、商业银行之间的往来又称同业往来,是指商业银行之间由于办理跨系统核算、相互拆借等业务所引起的资金账务往来。

第二节商业银行与中央银行往来的核算一、设置会计科目存放中央银行款项——备付金存款户——法定存款准备金户——财政性存款户存入央行款项支出款项借余:向中央银行借款归还款项借入款项贷余:二、向央行领交现金的核算根据G发行制度的规定,商业银行应对其所属行处的业务库存核定必须保留的现金的限额,并向开户央行发行库备案。

(一)存入现金的核算:超过库存限额需缴存填制现金缴款单一式两联.商业银行会计分录:借:存放中央银行款项贷:库存现金中央银行作账:借:库存现金贷:吸收存款——(二)支取现金的核算填写现金支票借:库存现金贷:存放中央银行款项三、向中央银行借款的核算(一)年度性贷款年度性贷款——是央行用于解决商业银行因经济合理增长引起的年度性资金不足,而发放给商行在年度周转使用的贷款。

一般限于省分行或二级分行。

1、贷款发放填制一式五联借款凭证,据退回的第三联借款凭证代转账借方传票,做分录:(商行作账)借:存放中央银行款项——备付金存款户贷:向中央银行借款——×借款户2、资产负债表日的核算资产负债表日,应按计算确定的向中央银行贷款的利息费用,编制如下分录:借:利息支出——贷款利息支出户贷:应付利息——贷款应付利息户3、贷款的归还填制一式四联还款凭证,据退回的第四联还款凭证作:借:向中央银行借款利息支出—人行往来利息支出户贷:存放中央银行款项——备付金存款户若到期无款偿还,则于到期日将贷款转逾期贷款户,计算逾期贷款利息,于有款时一并扣收。

(二)季节性、日拆性贷款季节性、日拆性贷款——是中央银行解决商业银行因信贷资金先支后收和存贷款季节性上升、下降等情况以及汇划款未达和清算资金不足等因素,造成临时性资金短缺,而发放给商业银行的贷款。

季节性贷款一般为两个月,最长不超过四个月。

日拆性贷款一般为十天,最长不超过二十天。

(三)再贴现再贴现——是指商业银行以未到期的已贴现票据,向央行办理的贴现,是商业银行对票据债权的再转让,是央行对商业银行贷款的形式之一。

商业银行因办理票据贴现而引起的资金不足,可以向央行申请再贴现,贴现期一般不超过六个月。

1、办理贴现时的处理应填制一式五联再贴现凭证,连汇票一并交央行,退回第四联再贴现凭证作账。

央行借:贴现借:存放中央银行款项——备付金存款户贴现负债——××再贴现(利息调整)贷:吸收存款——贷:贴现负债—××再贴现(面值)利息收入2、资产负债表日的处理资产负债表日,按计算确定的利息费用,作账:借:利息支出——再贴现利息支出户贷:贴现负债——××再贴现(利息调整)3、再贴现到期的处理:到期日,央行直接从商行存款账户中扣收,商行收到央行再贴现还款通知,作账:借:贴现负债—××再贴现(面值)贷:存放中央银行款项——备付金存款户若存款账户不足支付,转入逾期贷款中,计收罚息。

央行借:吸收存款——贷:贴现四、通过中央银行办理大额汇划业务的核算按规定,各商业银行大额汇划款项(跨系统10万元以上,系统内50万元以上)要通过央行转汇。

据央行机构设置,可用三种转汇方式。

(一)先横后直的方式适用于汇出行和汇入行所在地均为双设机构地区(即在同一地区既有商业银行机构又有中央银行机构)。

划款程序:汇出行将款划同行开户央行,央行通过联行系统划给汇入行开户行,再由汇入行开户央行转划给汇入行。

汇出行分录:借:吸收存款——单位和个人活期存款贷:存放中央银行款项汇出行分录:借:存放中央银行款项贷:吸收存款——单位和个人活期存款汇款流程图A地汇出行B地汇入行开户央行开户央行1先横2后直3再横汇款(二)先直后横方式:适用于汇出行所在地为单设机构地区(即汇出行所在地没有中央银行机构),汇入行所在地为双设机构地区。

划款程序:先由汇出行通过本系统联行将款项划至汇入行所在地本系统转汇行,再由其通过同城开户央行转划汇入行。

A地汇出行分录:借:吸收存款—单位或个人活期存款(汇款人户)贷:联行往账(清算资金往来)B地转汇行分录:借:联行来账(清算资金往来)贷:存放中央银行款项)——备付金存款户B地汇入行分录:借:存放中央银行款项——备付金存款户贷:吸收存款—单位或个人活期存款(收款人户)A地汇出行B地转汇行开户央行B地汇入行1先直2后横3再横汇款(三)先直后横再直方式适用于汇出行、汇入行所在地均为单设机构的地区。

划款程序:先由汇出行通过本系统联行将款项划至就近的、双设机构的本系统转汇行,再由其通过同城开户央行转划给当地汇入行的联行转汇行,最后由汇入行的联行转汇行通过本系统联行划给汇入行。

A地汇出行分录:借:吸收存款—单位或个人活期存款(汇款人户)贷:清算资金往来C 地汇出行的联行转汇行分录:借:清算资金往来贷:存放中央银行款项——备付金存款户C地汇入行的联行转汇行:借:存放中央银行款项——备付金存款户贷:清算资金及往来B地汇入行的分录:借:清算资金往来贷:吸收存款—单位或个人活期存款(收款人户)A地汇出行B地汇入行C地汇出行的联行转汇行开户央行C地汇入行的联行转汇行1先直汇款2后横3再横4再直思考问题:还有一种情况,即汇出行为双设机构地区,汇入行为单设机构地区,采用那种方式?结论:(四)先横后直方式,可同第一种方式合并五、同城票据交换的核算同城票据交换——是指同一城市各行处相互代收、代付的票据,在规定时间内集中在票据交换场所进行交换,当场轧算交换差额,清算资金的一种方式。

提出行——凡是提出票据给他行的行处叫提出行。

提入行——凡是通过票据交换从他行提入票据的行处叫提入行。

借方票据(或代付票据)——收到在本行开户的收款单位提交的应由他行开户单位付款的票据。

如甲公司开出票据给乙公司,拿支票去乙公司进账。

贷方票据(或代收票据)——收到本行开户单位提交的委托本行向他行开户单位付款的票据。

如甲公司开支票给乙公司,支票在甲公司入账(付款)。

第三节同业往来的核算一、同业拆借的核算(一)同业拆借概述同业拆借——是商业银行解决临时性、短期资金不足的一种融资方式。

主要用于同业之间由于汇划款项或票据交换而产生央行存款账户余额不足所引起的资金融通。

同业拆借只能是一种短期的资金融通行为,不得将拆借资金用于弥补信贷收支缺口、扩大贷款规模和直接投资。

(二)同业拆借的会计科目设置核算银行拆借给其他银行的短期资金核算银行向他银行借入短期或临时资金拆出资金(资产类)拆入资金(负债类)拆借资金给他行他行归还拆借资金借余归还资金时借入资金时贷余(三)同业拆借的账务处理1、拆出行的处理:签订协议,拆除行签发转账支票(异地则电汇),提交开户央行,将拆借资金划入汇入行存款户。

分录:借:拆出资金—××行户或借:拆放金融性公司贷:存放中央银行款项——备付金存款户2、拆入行的处理:拆入行收到央行的收账通知,填制特种转账借、贷方传票办理转账:借:存放中央银行款项——备付金存款户贷:拆入资金—××行户或贷:金融性公司拆入3、资产负债表日的处理资产负债表日,拆入行应按计算确定的拆入资金的利息费用,编制会计分录:借:利息支出——同业拆借利息支出户贷:应付利息——同业拆借应付利息——××行户4、归还借款的核算:拆借资金到期,拆入行需主动填制转账支票,送交央行办理还本付息手续。

借:拆入资金——××行户拆入资金的本金应付利息——同业拆借应付利息——××行户已计提的应付利息利息支出—同业拆借利息支出户借贷方的差额贷:存放中央银行款项——备付金存款户实际归还的金额拆出行收到央行的收账通知,办理转账。

借:存放中央银行款项——备付金存款户贷:拆出资金——××行户(或:拆放金融性公司)利息收入——同业拆借利息收入户二、跨系统转汇的核算(一)会计科目设置核算银行间日常结算往来款项而存入其他银行的各项款项存放同业款项(资产类)存入他行款项时清算同业往来差额借余:核算银行之间日常结算往来款项,同业存入本行的各种存款同业存放款项(负债类)清算同业往来差额同业存入款项贷余:(二)跨系统转汇的账务处理对于大额的汇款,应按照本章第一节“四、通过央行办理大额汇划业务的核算”办法转汇,其余可采用“跨系统汇划款项,相互转汇”的办法。