工程经济第六章设备更新。

- 格式:ppt

- 大小:425.50 KB

- 文档页数:49

2019一建《工程经济》章节练习试题及答案:设备更新分析1Z101000 工程经济1Z101050 设备更新分析1[单选题]设备有形磨损的局部补偿是( )。

A.改造B.修理C.更新D.替换参考答案:B◆◆2[多选题] 造成设备无形磨损的原因有( )。

A.通货膨胀导致货币贬值B.自然力的作用使设备产生磨损C.技术进步创造出效率更高、能耗更低的新设备D.设备使用过程中的磨损、变形E.社会劳动生产率水平提升使同类设备的再生产价值降低参考答案:C,E◆◆3[单选题]下列设备磨损的类型中,( )与闲置的时间长度和所处环境相关。

A.第一种有形磨损B.第二种有形磨损C.第一种无形磨损D.第二种无形磨损参考答案:B◆◆4[多选题]对设备第二种无形磨损实行补偿的方式有( )。

A.日常保养B.大修理C.更新D.经常性修理E.现代化改装参考答案:C,E◆◆5[多选题]下列导致现有设备贬值的情形中,属于设备无形磨损的有( )。

A.设备连续使用导致零部件磨损B.设备长期闲置导致金属件锈蚀C.设备使用期限过长引起橡胶件老化D.性能更好耗费更低的替代设备出现E.同类设备的再生产价值降低参考答案:D,E◆◆6[单选题]某设备一年前购入后闲置至今,产生锈蚀。

此间因为制造工艺改进,使该种设备制造成本降低,其市场价格也随之下降。

那么,该设备遭受了( )。

A.第一种有形磨损和第二种无形磨损B.第二种有形磨损和第二种无形磨损C.第一种有形磨损和第一种无形磨损D.第二种有形磨损和第一种无形磨损参考答案:D◆◆7[多选题]关于确定设备经济寿命的说法,准确的有( )。

A.使设备在自然寿命期内一次性投资最小B.使设备的经济寿命与自然寿命、技术寿命尽可能保持一致C.使设备在经济寿命期平均每年净收益达到D.使设备在可用寿命期内总收入达到E.使设备在经济寿命期年平均使用成本最小参考答案:C,E◆◆8[单选题]设备的无形磨损是( )的结果。

A.错误操作B.自然力侵蚀C.技术进步D.超负荷使用参考答案:C◆◆9[单选题]关于设备技术寿命的说法,准确的有( )A.设备的技术寿命是指设备年平均维修费用最低的使用年限B.设备的技术寿命一般长于设备的自然寿命C.设备的技术寿命受产品质量和精度要求的影响D.设备的技术寿命主要是由设备的有形磨损决定的参考答案:C◆◆10[单选题] 对于设备的有形和无形磨损,下列说法错误的是( )。

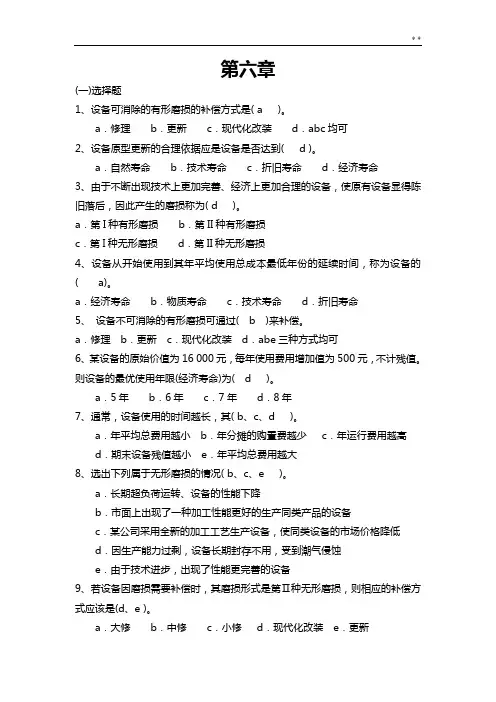

第六章(一)选择题1、设备可消除的有形磨损的补偿方式是( a )。

a.修理b.更新c.现代化改装d.abc均可2、设备原型更新的合理依据应是设备是否达到( d )。

a.自然寿命b.技术寿命c.折旧寿命d.经济寿命3、由于不断出现技术上更加完善、经济上更加合理的设备,使原有设备显得陈旧落后,因此产生的磨损称为( d )。

a.第I种有形磨损b.第II种有形磨损c.第I种无形磨损d.第II种无形磨损4、设备从开始使用到其年平均使用总成本最低年份的延续时间,称为设备的( a)。

a.经济寿命b.物质寿命c.技术寿命d.折旧寿命5、设备不可消除的有形磨损可通过( b )来补偿。

a.修理b.更新c.现代化改装d.abe三种方式均可6、某设备的原始价值为16 000元,每年使用费用增加值为500元,不计残值。

则设备的最优使用年限(经济寿命)为( d )。

a.5年b.6年c.7年d.8年7、通常,设备使用的时间越长,其( b、c、d )。

a.年平均总费用越小b.年分摊的购置费越少c.年运行费用越高d.期末设备残值越小e.年平均总费用越大8、选出下列属于无形磨损的情况( b、c、e )。

a.长期超负荷运转、设备的性能下降b.市面上出现了一种加工性能更好的生产同类产品的设备c.某公司采用全新的加工工艺生产设备,使同类设备的市场价格降低d.因生产能力过剩,设备长期封存不用,受到潮气侵蚀e.由于技术进步,出现了性能更完善的设备9、若设备因磨损需要补偿时,其磨损形式是第Ⅱ种无形磨损,则相应的补偿方式应该是(d、e )。

a.大修b.中修c.小修d.现代化改装e.更新10、引起设备有形磨损的原因可能是(a、b )。

a.生产过程对设备的使用b.自然力的作用c.社会技术进步d.生产这种设备的生产率极大提高e.出现更新换代的设备11、设备的第II种无形磨损达到严重程度后一般会导致(a、b、c、d、e)。

a.设备需要更新b.产品生产成本上涨c.设备的使用价值降低d.设备的生产效率低于社会平均生产效率e.设备贬值12、下列哪种设备磨损的出现不仅使原设备的价值相对贬值,而且使用价值也受到严重的冲击( d )。

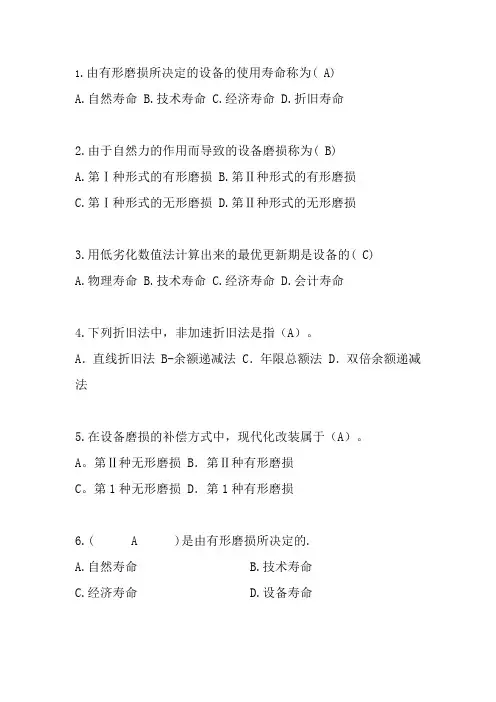

1.由有形磨损所决定的设备的使用寿命称为( A)A.自然寿命B.技术寿命C.经济寿命D.折旧寿命2.由于自然力的作用而导致的设备磨损称为( B)A.第Ⅰ种形式的有形磨损B.第Ⅱ种形式的有形磨损C.第Ⅰ种形式的无形磨损D.第Ⅱ种形式的无形磨损3.用低劣化数值法计算出来的最优更新期是设备的( C)A.物理寿命B.技术寿命C.经济寿命D.会计寿命4.下列折旧法中,非加速折旧法是指(A)。

A.直线折旧法 B-余额递减法 C.年限总额法 D.双倍余额递减法5.在设备磨损的补偿方式中,现代化改装属于(A)。

A。

第Ⅱ种无形磨损 B.第Ⅱ种有形磨损C。

第1种无形磨损 D.第1种有形磨损6.( A )是由有形磨损所决定的.A.自然寿命B.技术寿命C.经济寿命D.设备寿命7.设备的经济寿命是指( B ).A.设备使用寿命B.年平均综合使用费用最低的年数C.技术寿命D.第一次大修理前的寿命8.设备的会计寿命也可以叫做( D)A.物理寿命B.技术寿命C.经济寿命D.折旧寿命9.由于不断出现技术上更加完善、经济上更加合理的设备,使原设备产生的经济磨损称为(D )A.第I种形式的有形磨损B.第I种形式的无形磨损C.第II种形式的有形磨损D.第II种形式的无形磨损10.设备合理更新期的确定方法有( BDE )A.偿还基金法B.低劣化数值法C.年限总额法D.最小年费用法E.更新收益率法11.决定设备的技术寿命的是( A )A.无形磨损B.有形磨损C.自然磨损D.有效磨损12.在计算设备折旧率的方法中,要求残值不得为零的方法是( B )A.年限总额法B.余额递减法C.双倍余额递减法D.偿还基金法13.下列折旧法中,非加速折旧法是指( A )A.直线折旧法B.余额递减法C.年限总额法D.双倍余额递减法14.第一种无形磨损的补偿方式有( A )。

A.修理B.更新C.现代化改装D.无需补偿15.设备合理更新期的确定方法有( BCE )。

工程经济学 - 设备更新分析1. 简介设备更新分析是工程经济学中的一个重要概念,主要用于评估和决策现有设备是否需要进行更新或替换。

该分析方法旨在帮助企业或组织在资源有限的情况下进行有效的设备管理,以实现更高的效益和更低的成本。

2. 设备更新的背景随着科技的快速发展和市场的竞争压力,各种设备的更新周期越来越短。

为了保持和提升企业的竞争力,经常性的设备更新已经成为企业管理中必不可少的一环。

设备更新不仅能够提高生产效率和质量,还能减少能源消耗和维修成本。

3. 设备更新的优势设备更新具有以下几个优势:3.1. 技术先进性设备更新可以将过时的设备替换为技术更先进的设备,从而提高生产效率和产出质量。

新设备通常采用最新的技术和工艺,具有更高的自动化水平和更精准的控制能力,能够更好地适应市场需求和生产要求。

3.2. 能源节约新设备通常采用先进的节能技术,能够更有效地利用能源资源,减少能源消耗。

通过设备更新,企业可以降低生产过程中的能源成本,提高能源利用效率。

3.3. 维修成本降低随着设备的老化和磨损,维修和保养成本逐渐增加。

通过设备更新,可以将老化设备替换为新设备,降低维修成本。

新设备通常具有更长的使用寿命和更低的故障率,能够减少停机时间和维修工作量。

4. 设备更新分析方法4.1. 折现现金流量分析法折现现金流量分析法是一种常用的设备更新分析方法。

它基于时间价值的概念,通过将未来的现金流量折现到现在,评估设备更新所产生的经济效益。

4.2. 收益成本比较法收益成本比较法是另一种常用的设备更新分析方法。

该方法通过比较设备更新所带来的收益与成本,评估设备更新的经济效益。

收益通常包括生产效率提高所带来的额外销售收入,而成本包括设备购买成本、安装费用、培训成本等。

4.3. 敏感性分析法敏感性分析法是一种以灵活度和不确定度为基础的设备更新分析方法。

通过对关键参数的变动进行分析,评估设备更新决策的稳健性和可行性。

敏感性分析可以帮助企业了解决策结果对不同因素变动的敏感程度,从而减少决策风险。

投资项目的财务评价现金流量设备的有形磨损复利投资回收期社会折现率价值工程经营成本资金的时间价值投资回收期资金等值流动资金盈亏平衡点产品的必要功能价值工程寿命周期成本现金流量内部收益率设备的第二种有形磨损资金等值流动资金功能分析净年值敏感性分析基准折现率福利法财务内部收益率设备的经济寿命费用年值财务杠杆效应盈亏平衡点固定资产折旧产品的必要功能第一种无形磨损差额投资回收期价值工程经营成本敏感性分析名义利率社会折现率净现值率项目的外部效果设备的技术寿命影子价格社会折现率财务评价产品寿命周期成本净现值函数融资租赁净现值率乘数效应公共项目流动资产名义利率财务杠杆效应融资租赁利息备付率影子汇率固定资产原理财务杠杆效应设备的低劣化资金等值影子工资设备的经济寿命寿命周期成本建设期利息加速折旧法总投资收益率独立型方案社会折现率设备的低劣化差额投资回收期价值改进系数收益需求法工程经济学名词解释第二章现金流量及其构成1.投资:指投资主体为了实现盈利或避免风险,通过各种途径投放资金的活动。

换句话说,就是以一定的资源投入某项计划或工程,以获取期望的报酬。

2.建设投资:亦称固定投资,包括固定资产投资、无形资产投资、其他资产投资。

3.固定资产:是指使用期限较长,单位价值在规定标准以上,在生产过程中为多个生产周期服务,在使用过程中保持原来的物质形态的资产,包括房屋建筑、机器设备、运输设备、工具器具等。

4.固定资产投资:固定资产在建造或购置过程中发生的全部费用构成了固定资产投资。

5.无形资产:是指企业拥有或控制的没有实物形态的可辨认的非货币性资产。

6.无形资产投资:无形资产的获取费用。

7.递延资产:是指除流动资产、长期投资、固定资产、无形资产以外的其他资产。

8.预备费用:是用于投资过程中因不确定性因素的出现而造成的投资额的增加。

9.固定资产原值:是指在会计核算中购置固定资产的实际支出。

10.无形资产原值:获取无形资产的实际支出。