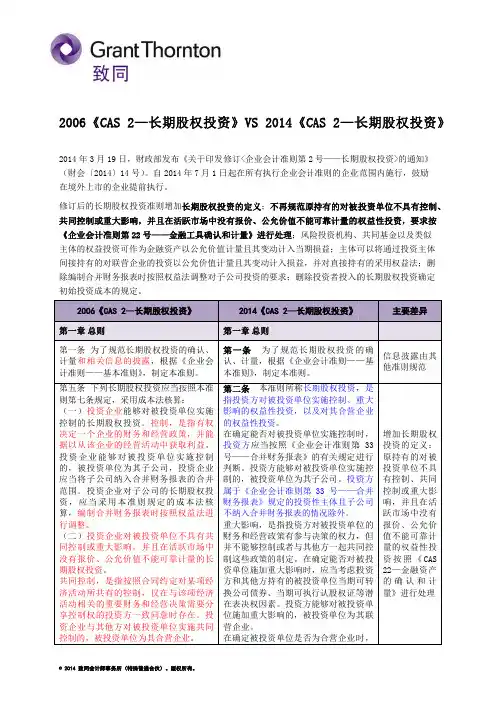

《CAS2-长期股权投资》新旧对比

- 格式:pdf

- 大小:326.14 KB

- 文档页数:8

长期股权投资准则(2014)的变化及其带来的影响作者:穆林娟张展铭来源:《商业会计》2015年第10期摘要:本文以2014年新修订的《企业会计准则第2号——长期股权投资》(CAS 2(2014))为研究对象,选用CAS 2(2006)作为对比,对准则修订后长期股权投资的适用范围、重大影响判断、核算方法转变、就有关交易事项财务报表分别进行会计处理等主要改变做了解读,分析因准则改变而带来的影响。

结合长期股权投资准则的历史发展变革来看,长期股权投资准则的修订有助于提高会计信息的有用性,帮助建设和完善现代企业制度,构建更加成熟的资本市场。

关键词:长期股权投资范围变化重大影响核算转换一、引言为保持我国企业会计准则与国际财务报告准则的持续趋同,适应社会主义市场经济发展需要,提高企业财务报表质量和会计信息透明度,财政部对CAS 2(2006)进行了整体修订,新修订的CAS 2(2014)自2014年7月1日起在所有执行企业会计准则的范围内施行,鼓励境外上市的企业提前执行。

本文就CAS 2(2014)的主要变化及其对企业和财务报表使用者带来的影响做一些解读。

二、长期股权投资准则的历史变革为了更好地了解CAS 2(2014),我们需要对长期股权投资准则历史变革与发展做一个回顾。

1978年以前,我国企业是单一所有制形式,采用的是统收统支体制下的资金平衡会计模式。

随着我国经济体制改革的全面开展,证券市场的发展、企业股票的公开发行和交易,1992年财政部与国家体改委联合发布了《股份制试点企业会计制度》,同年12月颁布实施了《企业会计准则——基本准则》,开创了国内企业实行适合商品经济需要的会计制度改革的先河,通过这一阶段的会计改革,会计制度发生了根本性变迁,我国也实现了会计核算模式的根本转变。

虽然我国于1992年正式制定了企业会计准则,但由于当时缺乏配套的具体准则作为会计实务的指南,直到1998年才颁布了《企业会计准则——投资》等一系列具体准则,解决了长期股权投资用什么方法核算的问题,同时也明确了不同核算方法的采用标准。

修订后《企业会计准则第2号--长期股权投资》的变化及其核算傅秉潇【摘要】2014年3月财政部公布的《企业会计准则第2号——长期股权投资》CAS2(2014)是在CAS2(2006)的基础上整合了应用指南、解释及讲解的相关内容,并与国际财务报告准则持续趋同而进行的修订完善。

CAS2(2014)在适用范围、企业合并时相关费用处理、成本法下投资收益的确认、权益法下内部交易未实现损益的抵销等方面变化明显。

【期刊名称】《国际商务财会》【年(卷),期】2015(000)004【总页数】5页(P45-49)【关键词】长期股权投资;准则变化;会计核算【作者】傅秉潇【作者单位】顺德职业技术学院经济管理学院【正文语种】中文【中图分类】F234.42014年3月13日,财政部修订并发布《企业会计准则第2号——长期股权投资》(CAS2(2014))(财会[2014]14号),自2014年7月1日起在所有执行企业会计准则的企业范围内施行,鼓励在境外上市的企业提前执行,原CAS2(2006)同时废止。

下面笔者对修订后的长期股权投资准则的主要变化及其核算进行梳理总结。

CAS2(2014)仍然区分企业合并取得和其他方式取得两种类型进行规范,主要的确认和计量原则如表1所示。

CAS2(2014)第五条新增规定:“合并方或购买方为企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入当期损益。

”不管同一控制或非同一控制,其直接相关费用都计入当期损益。

修订此项规定的原因在于,收购直接相关费用并不属于收购方和出售方为企业合并而交换的公允价值的一部分,而是收购方为获得公允价值服务而进行的单独交易。

同时,无论这些服务是由收购方的外部主体还是内部成员提供的,一般均不形成收购方在收购日的资产,因为所获得的利益在接受服务时即已消耗。

值得注意的是,在企业合并中,将收购直接相关费用作为单独交易,计入当期损益,与其他准则中,将直接相关费用作为购入资产的成本予以资本化存在不一致。

新CAS下长期股权投资划分的比较思考在新投资方式不断革新的今日,长期股权投资问题显得尤为重要,对投资进行划分更是会计核算处理的依据。

比较新旧准则对长期股权投资划分的变动,且与相关国际准则规定进行对比分析,并通过中国石化AH股年度报表披露比较,得出若干思考。

标签:新CAS;长期股权投资划分;趋同1 引言2010年4月,我国正式颁布《中国企业会计准则与国际财务报告准则持续趋同路线图》,旨在推动全球统一高质量会计准则的制定、实现我国会计准则与国际标准的持续趋同。

路线图表示,国际会计准则理事会(IASB)已确认了中国特殊情况和环境下的一些会计问题,其中就包括了同一控制下的企业合并。

这涉及到作为投资方对长期股权投资进行最初划分的问题。

从这一角度考虑,长期股权投资的划分或者说相关准则的专门制定,将直接影响企业财务信息的公告和比较。

尽管在2006年颁布的我国新企业会计准则(新CAS)中,长期股权投资的划分得到了进一步规范和完善。

但由于改革仓促和时间有限,在2007年至2009年这三年的新准则执行期间,长期股权投资在实务中的划分仍存在不少问题。

2 新CAS下长期股权投资划分的改进2.1 我国长期股权投资划分规范文件为规范投资行为的会计信息披露,提高会计信息的有用性,推动证券市场的发展,我国财政部于1998年先后颁布了《股份有限公司会计制度——会计科目和会计报表》和《企业会计准则—投资》(即旧投资准则),后又于2001年11月修订了旧投资准则。

为顺应经济全球化和与国际财务报告准则趋同之势,财政部借鉴了国际准则中有关投资准则的会计处理规范,于2006年2月颁布了《企业会计准则第2号——长期股权投资》(CAS2),并要求于2007年1月1日起在上市公司范围内施行,随后逐步推广到所有大中型企业。

2.2 新CAS对长期股权投资划分的改进可以说,在2006版新CAS中,变动最大并且对其他准则产生重大影响的准则,就有CAS2。