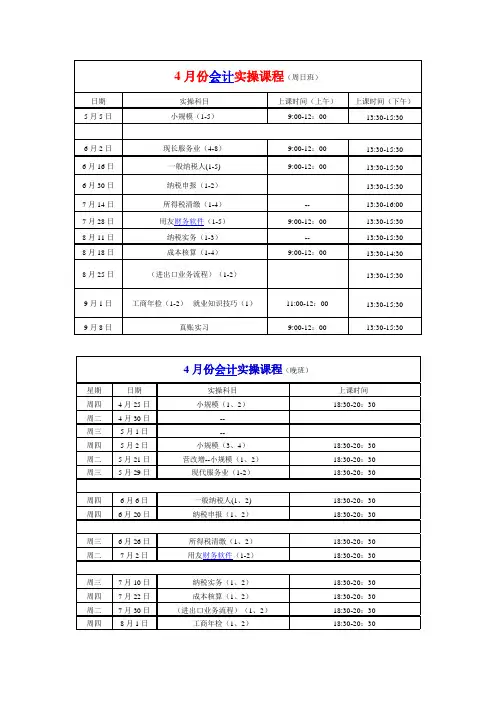

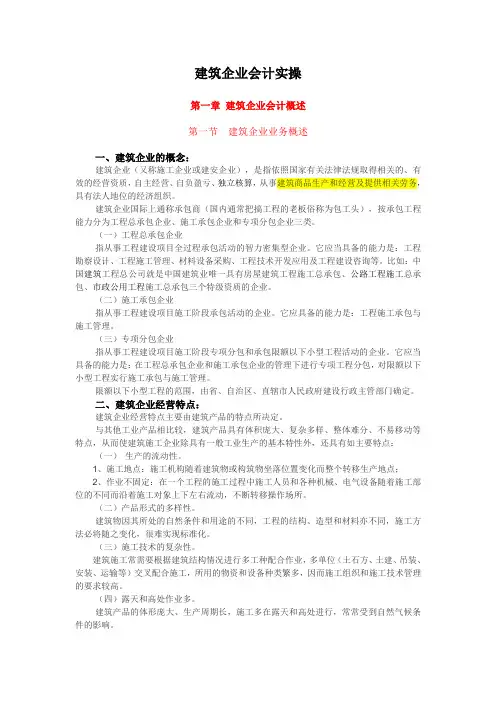

财务会计实操

- 格式:docx

- 大小:37.55 KB

- 文档页数:3

财务会计实操

一、概述

财务会计实操是指在实践中运用会计理论和规范进行财务会计操作的过程。它是培养财务会计人员实际操作能力的重要环节,旨在使学员掌握会计核算、报表编制等基本技能,能够熟练处理各类会计事务,提高财务会计工作的准确性和效率。

二、会计凭证的填制

1. 凭证的种类

根据会计准则的要求,企业需要填制一系列会计凭证,包括原始凭证、记账凭证、查询凭证和汇总凭证等。其中,原始凭证是经过会计科目分解后的最初记录,而其他凭证则是对原始凭证进一步分析和总结得出的。

2. 凭证的填制方法

凭证的填制需要遵循一定的规范和步骤。首先,根据具体的业务情况选择适当的会计科目,并在借方和贷方分别填写金额。同时,还需要填写凭证的日期、凭证号码、摘要等基本信息。填制完成后,应及时复核,确保凭证的准确性和完整性。

三、会计账簿的建账和记账

1. 会计账簿的种类 会计账簿是对企业经济业务进行分类和记录的簿册,主要包括总账、明细账、日记账等。总账用于记录所有会计科目的借贷方发生额和余额,明细账用于记录某一特定会计科目的借贷方发生额和余额,而日记账则是按照时间顺序记录经济业务的发生和处理情况。

2. 记账方法

记账是指将经济业务的发生和处理情况进行记录的过程。在记账时,需要根据凭证上的信息进行科目分类,并根据借贷方向进行分录。同时,还需要填写发生额和余额,确保账页的平衡。切记,记账过程中应严格按照会计准则和规范进行操作,确保账务的准确性和可靠性。

四、财务报表的编制

1. 财务报表的种类

企业需要编制多种财务报表,常见的有资产负债表、利润表、现金流量表等。资产负债表主要反映企业在特定日期的资产、负债和所有者权益状况,利润表则表明企业在特定时期的收入、成本和利润情况,而现金流量表则记录企业在特定时期内的现金流入和流出情况。

2. 报表编制方法

报表编制需要根据企业的财务会计核算结果进行合理的分类和汇总。在编制资产负债表时,需要按照资产、负债和所有者权益的性质进行分组,并通过计算资产和负债的差额获得所有者权益。在编制利润表时,则需要将企业的收入和成本进行对应,并计算出利润。至于现金流量表的编制,则需将现金流量按照经营、投资和筹资活动进行分类,计算出各项活动的净现金流。

五、财务会计实操的重要性

财务会计实操对于财务会计人员的成长和发展具有重要意义。首先,它可以帮助财务会计人员提高实际操作能力,使其能够熟练处理各类会计事务,提高工作效率。其次,实操过程中的实践和实际问题解决可以帮助财务会计人员更好地理解会计理论,提高对会计规范和准则的把握能力。最后,实操还可以培养财务会计人员的观察力和问题解决能力,使其具备分析、判断和决策的能力,为企业的财务管理提供有力支持。

六、结语

财务会计实操是培养财务会计人员实际操作能力的重要环节。通过凭证填制、账簿建账和记账等实操过程,学员可以掌握会计核算、报表编制等基本技能,从而提高财务会计工作的准确性和效率。同时,财务会计实操还能够帮助财务会计人员更好地理解会计理论,培养分析和决策能力。因此,加强财务会计实操的培训和实践意义重大,对财务会计人员和企业的发展都具有积极的影响。